バブルと怖がる前に、お金の価値と利息の不思議な関係を正しく知りましょう。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近、ニュースをつつけば「株価が過去最高値だ」「マンションの価格が手の届かない空の上まで上がっている」なんて話ばかり。そんな様子を見て、みなさんの羽が不安で震えてはいませんか?「これって、あの恐ろしいバブルなんじゃないの?」と疑う気持ちもよくわかります。

でも、怖がる前にまずはボクの講義を聴いてください!今の経済で何が起きているのか、その正体を突き止めれば、暗闇を怖がる必要はなくなります。これから、賢い文鳥のボクが経済のからくりを丁寧に解き明かしてあげますからね。

そもそもバブルとは何か

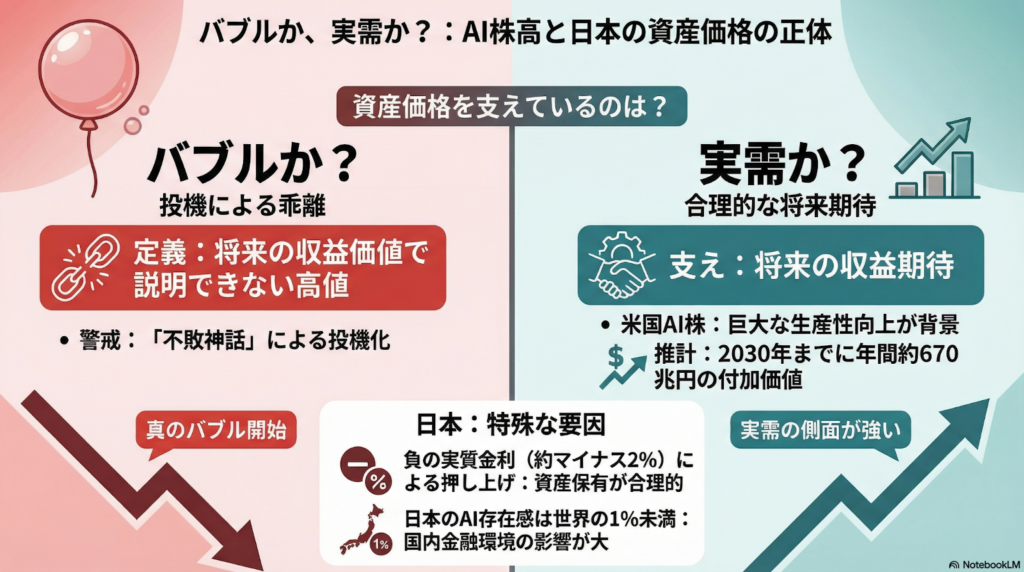

経済学の世界では、ただ値段が上がっているだけでは「バブル」とは呼びません。本当のバブルとは、そのものが持っている本来の価値(ファンダメンタルズ)取引価格が、まるで磁石の反発力のように大きく離れてしまっている状態を指すのです。

これを、ボクたちの暮らしに身近な「住宅」で考えてみましょう。 たとえば、雨風を凌いで家族と温かく過ごすために家を買う。これは、住むという目的がある「実需」に基づいた買い方です。この場合、支払うお金は「住む場所としての価値」に見合っています。

一方で、住む気なんてさらさらないのに「明日になればもっと高く売れるはずだ!」という期待だけで、転売目的の投資家たちが群がって価格がつり上がる。これが投機による上昇です。実態のない期待だけで膨らんだ風船、それがバブルの正体なのです。

ここで、ボクから一つ面白い視点を教えましょう。実は、私たちが毎日使っている「お金(紙幣)」も、一種のバブルだという考え方があるのですよ。

1万円札それ自体は、財やサービスを生み出さない。それでも私たちが紙幣を受け取るのは、将来、他の人も同じように受け取ってくれると信じているからである。利用価値ではなく将来の交換に対する期待によって価値が支えられている点で、お金はバブルと位置づけられる。vcbvb

つまり、私たちが絶対だと信じているお金の価値さえ、実はみんなの「信用」という名のバブルで支えられているというわけです。皮肉な話だと思いませんか?

アメリカのAI株高は本物か

さて、海を越えたアメリカではAI関連の株が爆上がりしていますが、これはバブルなのでしょうか?ボクが見る限り、これを単なる「浮かれた騒ぎ」と切り捨てるのは早計です。

なぜなら、AIがもたらす利益の予想図が、あまりにも具体的で巨大だからです。推計によると、生成AIなどが生み出す付加価値は、2030年までに年間で最大4.4兆ドル(約670兆円)に達すると言われています。これはなんと、日本という国全体のGDP(国内総生産)を丸ごと一つ分、上乗せしてしまうほどの凄まじい規模なのです!

さらにAIのビジネスには、利用者が増えるほど利便性が増し、さらに人が集まる「ネットワーク効果」があります。早くから巣作りを始めた米国企業が利益を独占しやすい構造になっているため、投資家たちは「将来の莫大な収益」という確かな実需を見込んで株を買っていると言えます。だからこそ、今の高値は理論的な裏付けがある「実需」だと解釈できるのです。

日本の株高とマイナス金利の秘密

ところが、ひるがえって日本の状況はどうでしょう。アメリカほどAI投資が盛り上がっているわけではありません。

実際、世界のAI投資の5割以上が米国に集中しているのに対し、日本はわずか1%未満。この数字の差は、まるでワシとスズメほどの違いがあります。それなのに、なぜ日本の資産価格も上がっているのでしょうか?その秘密は「実質金利」という魔法に隠されています。

実質金利とは名目金利から予想インフレ率を差し引いたもので、借り手の実質的な資金調達コストを示す。

今の日本をこの式に当てはめてみましょう。日銀の政策金利(名目金利)が0.75%で、インフレ率が3.1%だとすると……。 0.75% - 3.1% = マイナス約2%

なんと!お金を銀行に預けて増える利息よりも、物価が上がる勢いの方がずっと強いのです。世界中が金利を上げてプラスに戻そうとする中で、日本だけが依然として「実質金利がマイナス」という特殊な環境に置かれているのですよ。

借金が怖くなくなる魔法の正体

「実質金利がマイナス」の世界では、まるでお金に魔法がかかったような現象が起きます。

一言でいうと、**「持っているお金の価値が溶け、借金の重みが勝手に減っていく」**のです。 たとえば、100円借りているとしましょう。今日なら100円でパンが1個買えます。でも、猛烈なインフレで明日にはパンが200円になったとしたら?あなたが返すべき「100円」は、パン半分の価値しかなくなっていますよね。つまり、時間が経つだけで借金が実質的に半分に減ったのと同じことなのです!

このような環境では、株式や不動産に投資して、たとえ配当が少なくても「資産の価格がインフレに合わせて上がる」だけで、利息を払っても十分にお釣りがきます。

これは住宅ローンを組んで家を買う人にとっても同じです。借金の負担が時間とともに軽くなっていくのなら、家賃を払い続けるよりもローンを組む方が「合理的な選択」になりやすい。今の日本の資産高騰は、こうした金利環境を利用した賢い人たちの投資行動、つまり一種の「実需」によって支えられている側面があるのです。

忍び寄るバブルの影と注意点

ただし、賢いみなさんならもうお気づきでしょう。この魔法には期限があります。

今の価格上昇は、あくまで「日銀が金利を低く抑え続ける」という政策の力で無理やり作り出された、人工的な温室のようなものです。もし日銀が急に方針を変えたり、市場との会話に失敗したりすれば、この魔法は一瞬で解け、冷たい風が吹き荒れるでしょう。

さらに恐ろしいのは、ボクたち人間の心理です。かつて「土地の値段は絶対に下がらない」という土地神話が信じられていた時のように、「株や不動産は持っていれば絶対に得をする」という錯覚が社会を覆い尽くしたとき、そこから本物の、救いようのないバブルが始まります。理屈を超えた熱狂に火がつけば、その後に待っているのは手痛い反動だけです。

まとめ

今の資産価格の上昇には、AIという産業革命への期待や、日本特有の「実質金利マイナス」という明確な理由があります。でも、そんな条件が永遠に続くわけではありません。

大事なのは、周りの鳥たちが騒いでいるからといって、つられて飛び立たないこと。「なぜ今、この値段がついているのか?」と一歩立ち止まって、金利や物価の動きを観察する冷静な目を持ってください。

もし明日、急に金利がドカンと上がったら、あなたの持っているお金や家の価値はどう変わると思いますか?今のうちから、そのシナリオを頭の中で羽ばたかせてみることが、あなたの大切な資産を守る第一歩になります。

それでは、またお会いしましょう。ちゅいヨ!

専門家としての一言(司法書士・1級FPの視点)

資産価格が変動しやすい局面において、最も重要なのは目先の価格の上下に一喜一憂せず、その資産が持つ「実質的な価値」を見極めることです。現在は低金利の恩恵を受けやすい環境にありますが、これはあくまで金融政策という外部要因に依存したものです。相続対策や長期の資産形成を考える際には、将来の金利上昇リスクを十分に織り込み、本質的な収益力(ファンダメンタルズ)に基づいた健全な財産管理を徹底してください。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。