リースバックは売値が安く家賃が高い傾向。契約前に他の方法と必ず比較することが大切。 最近は50代・60代の相談が急増中。まずは住宅ローンの見直しから考えてみよう。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

「借金を返したいけれど、今の家からは離れたくない」「老後の資金が不安だけど、引っ越しはしたくない」といった切実な悩みを持つ方が増えています。

最近では50代の方からの相談も目立ちます。例えば、仕事を辞めてから生活費が足りなくなり、借金が数百万円に膨らんでしまったというケースです。手元にある資産は自宅だけという状況で、「自宅を売って現金を受け取り、そのまま家賃を払って住み続けられる」というリースバックは、非常に魅力的な魔法の杖に見えるかもしれません。

特に、近所に売却を知られず、スピーディーに現金が手に入る点は大きなメリットに感じられます。しかし、そこには専門家の視点で見ると見過ごせない「シビアな現実」が隠されているのです。

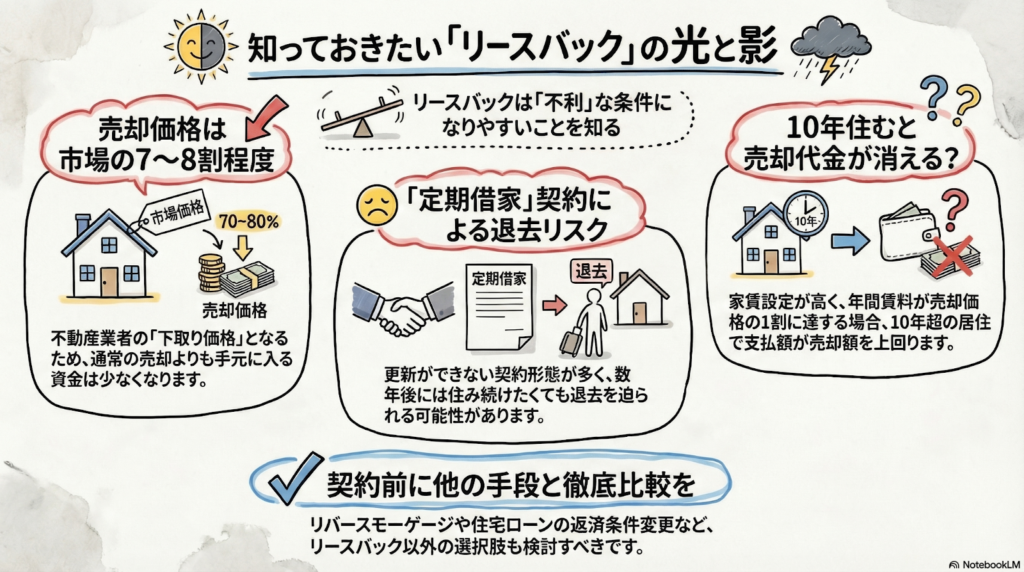

売却価格と家賃のシビアな現実

リースバックで家を売る場合、その価格は市場で普通に売る時の価格よりも安くなるのが一般的です。多くの場合、市場価格の7割から8割程度、いわゆる不動産業者の「下取り価格」になってしまいます。

さらに注意が必要なのが、売却後に支払う家賃の設定です。家賃の金額は地域によって大きく異なります。

- 東京都心部:買い取り価格の2%〜3%程度

- 地方や郊外:買い取り価格の7%〜8%程度

もし家賃が売却価格の1割(10%)に近い設定になった場合、たった10年住み続けるだけで、受け取った売却代金のすべてを家賃として支払ってしまう計算になります。

分析のポイント: まとまったお金が一時的に手に入るのは助かりますが、長期的に見ると、住み慣れた家を失った上で、手放すお金の方が多くなってしまう可能性が高いのです。

ずっと住み続けられるとは限らないリスク

「売っても今のまま住み続けられる」という言葉を信じて契約しても、実は数年で追い出されてしまうリスクがあります。賃貸契約には、中学生の皆さんにも覚えておいてほしい2つの種類があるからです。

- 普通借家(ふつうしゃっか):借りている人が希望すれば、基本的にはずっと更新して住み続けられる契約。

- 定期借家(ていきしゃっか):あらかじめ期間が決まっており、貸している側が「更新しない」と言えば、期間終了と共に必ず出ていかなければならない契約。

衝撃的なことに、多くのリースバック契約は「定期借家」になっています。つまり、たとえ次に行く場所が決まっていなくても、期間が来れば強制的に退去を迫られる可能性があるのです。これについて、専門家も次のように警鐘を鳴らしています。

「リースバックの売買や賃貸契約は利用者に不利になりやすい」(FP・佐藤益弘氏)

リースバック以外の選択肢と比較

リースバック以外にも、家を活用してお金を工面する方法はあります(ちゅいヨ!)。

- リバースモーゲージとの比較

家を担保にお金を借りる「リバースモーゲージ」という方法があります。融資額は物件価格の5〜6割程度とリースバックより少なめですが、所有権は自分の手元に残したまま住み続けられるのが特徴です。 - 金融機関への相談を優先

もし住宅ローンの返済が苦しくてリースバックを考えているなら、まずはローンを借りている銀行に「返済条件の変更」を相談すべきです。安易に売却する前に、月々の返済額を減らせる可能性があります。

リースバックが本当に有効なのは、「老人ホームの空きを待つ間の1年だけ住みたい」といった、明確な期限がある短期利用のケースに限定されると考えたほうが良いでしょう。

よくある疑問(FAQ)

- 質問:なぜ50代や60代の相談が増えているの?

回答:前年同期比で約90%も相談が増えています。リースバックの知名度が上がったことに加え、住宅ローンの金利上昇への不安から、売却金でローンを一括返済して負担をなくしたいと考える人が増えているためです。

- 質問:家賃は今後上がる可能性がある?

回答:十分にあります。買い取り業者が資金を調達する際の金利が上がれば、それが利用者の家賃に上乗せされる可能性があるため、今の家賃がずっと続くとは限りません。

- 質問:すぐに現金が必要な場合はどうすればいい?

回答:リースバックは確かに早いですが、それは「安く買い叩かれる(下取り)」ことの裏返しです。急いでいても、まずは通常の売却ならいくらになるのかを比較し、スピードと価格のバランスを冷静に見極める必要があります。

まとめと未来への問いかけ

リースバックは決して魔法の杖ではなく、慎重な比較が必要な「厳しい手段の一つ」です。一時的な現金と引き換えに、将来の住まいや資産を大きく削ってしまう可能性があります。

大切なわが家を売る前に、一度立ち止まって考えてみてください。 あなたの大切なマイホーム、数年後の生活を想像したとき、本当にその契約で後悔しませんか?

専門家としての一言(司法書士・1級FPの視点)

リースバックを検討する際は、提示された条件を鵜呑みにせず、必ず契約書の内容を詳細まで確認してください。特に、賃貸契約が「普通借家」なのか「定期借家」なのかという点は、住まいの安定性を左右する極めて重要な分岐点です。また、将来の「買い戻し」が可能と説明されても、その価格が現実的でないケースも多く見られます。自分一人で判断せず、司法書士やFPなどの専門家と一緒に契約書を確認し、他の資産活用法と比較検討することを強くお勧めします。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。