住宅ローン金利が1%を超えると、高齢世代の生活は手取り収入の4割を返済に奪われ、家計は破綻するヨ。 収入が激減する60代以降に多額の返済を残さないよう、現役時代から「いつまでに完済するか」という精密な計画を立て直すことが、老後の平穏を守るための絶対条件だね。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。司法書士と1級FPの知識をフル活用して、住宅ローン金利の上昇があなたの老後にどれほど深刻な影を落とすのか、そのリスクと対策を鋭く解説していくヨ。

金利1%の衝撃があなたを直撃する

最近、日銀の利上げニュースが増えてきたけれど、多くの人が「まだ0.数パーセントの話でしょ?」「自分には関係ない」と楽観視しているね。でも、その油断が命取りになるんだ。

変動金利が「1%」という大台に乗ることは、特に定年退職が見えてきた世代にとって、家計のバランスを根底から破壊する力を持っているヨ。現役時代は何とかなっていても、手取りが減る老後にこの金利上昇が直撃すれば、マイホームが「終の棲家」ではなく「借金の重荷」に変わってしまう。難解な数字に惑わされず、まずは自分の身に起きる現実として危機感を持ってほしいんだ。

変動金利1%時代がもたらす重すぎる現実

日銀が2025年末に追加利上げを行ったことで、主要銀行の変動金利は平均で1%台に突入する見通しだヨ。この「1%」という数字、現役の40代と、収入が限られる70代ではダメージの大きさが決定的に違うんだ。

実際に、2025年に都内の自宅を売却してローンを完済した60代男性は、「破綻は目に見えていた」と語っているヨ。返済開始当初は手取りの2割弱だった負担が、転職による減収で4割まで跳ね上がり、年金生活では到底払えない状況に追い込まれたんだ。

今の20代の中には「50年ローン」を組む人も増えているけれど、これは「70代まで借金を背負い続けるリスク」を標準装備しているようなものだね。金利上昇の局面では、この長期借入が最大の弱点になるという事実を、専門家として厳しく指摘しておくヨ。

収入の4割が消える高齢者世帯の罠

今の現役世代は、かつての世代よりもはるかに高いリスクを背負っているんだ。住宅価格の高騰で借入額そのものが膨らんでいるからだね。

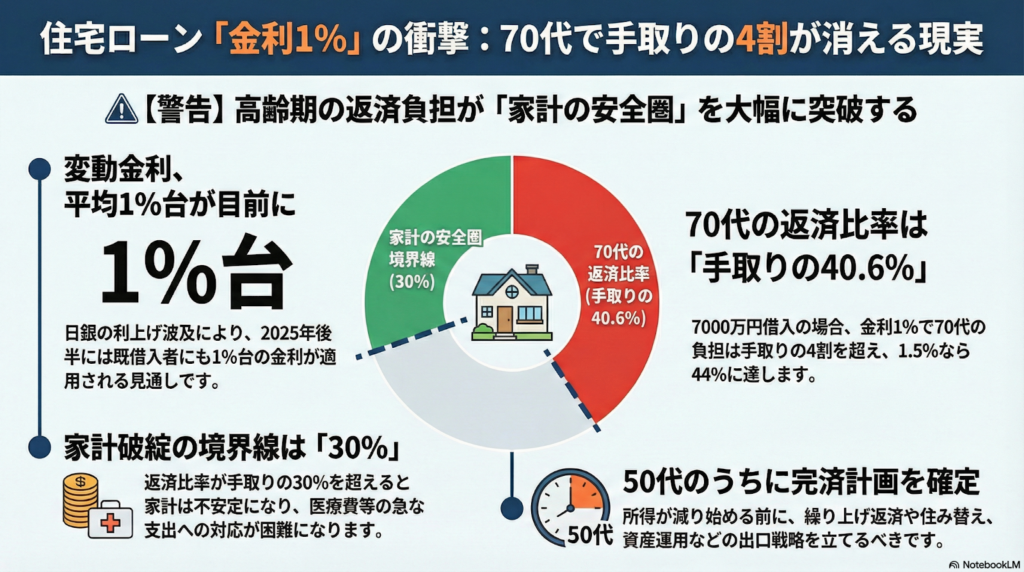

足元の価格を参考に、40歳から35年ローンで7000万円を借りた場合の試算を見てみよう。 金利が1%に上がると、40代の時点での返済負担率は手取りの30.8%だけど、収入が下がる70代ではなんと「40.6%」にまで達してしまうんだ。

これを中学生でもわかるように例えるなら、「10個あったおにぎりのうち、これまでは2個を銀行にあげればよかったのに、おじいちゃんになったら4個も取られてしまう」ようなものだヨ。残った6個で、食費も薬代も電気代もすべて賄わなければならない。もし金利が2%まで上がれば、おにぎりの半分近く(47.7%)が消えてしまう計算だね。これが「老後破綻」の正体なんだ。

変動金利という「見えないリスク」の正体

現在、ローン利用者の約75%が変動金利を選んでいるけれど、金利上昇に対する認識は驚くほど甘いヨ。調査では「将来の金利は考えても仕方ない」という回答が約3割で最多となっているけれど、これは思考停止と言わざるを得ないね。

特に恐ろしいのが「5年ルール」の罠だヨ。返済額が5年間変わらないからといって安心するのは大きな間違いだね。

- 返済額の内訳で「利息」が膨らみ、本来減るはずの「元本」が全く減らなくなる。

- 金利が急上昇すれば、支払っている額が利息にすら足りない「未払利息」が発生する。

これは例えるなら「ベルトコンベアの上で必死に走っているけれど、床がそれ以上の速さで後ろに動いている」ような状態だヨ。走っている(払っている)つもりでも、借金のゴールには一歩も近づいていないんだ。 三井住友トラストの矢野氏も指摘するように、「将来の賃上げで負担が軽くなる」という過剰な期待は捨て、現実的な減収リスクを見据えるべきだヨ。

破綻を避けるための具体的な防衛策

破綻を避けるためのデッドラインは、手取り収入に対する返済比率「30%」だヨ(FP深野氏の見解)。これを超えるなら、今すぐ対策を打つ必要があるね。

- 計画的な繰り上げ返済 50代からは老後に返済を残さないことを最優先にしよう。ただし、生活費の半年から1年分は「余裕資金」として残すのが鉄則だヨ。老後資金計画が立たないまま無理に返済を急ぐと、今度は手元の現金が枯渇する「キャッシュレス破産」のリスクを招くから注意が必要だね。

- 出口戦略の策定 どうしても返済が困難な場合は、早めに以下の選択肢を検討しよう。

- 住み替え:自宅を売却してローンを完済し、身の丈に合った住まいに移る。

- リバースモーゲージ:毎月の支払いを利息のみにし、死後に自宅を売って元本を返す仕組み。ただし、長生きするほど利息負担が膨らむし、相続専門家として言わせてもらえば、子供に家を残せなくなる点はしっかり家族で話し合う必要があるヨ。

よくある疑問(FAQ)

Q: 今すぐ固定金利に切り替えるべき?

A: すでに市場金利が上がり始めている今、切り替え後の金利はかなり高くなっているヨ。まずは今の残高と期間を再確認し、切り替え後の返済額で家計が回るかシミュレーションすることが先決だね。

Q: 年金生活になってからでも繰り上げ返済は間に合う?

A: 収入が年金のみになってから大きな資金を動かすのは危険だヨ。所得が減り始める「前」に完済の目処を立てるのが、FPの視点から見た正解だね。

Q: リバースモーゲージって損をすることはないの?

A: 毎月の支払額は抑えられるけれど、最終的に家を失う借金であることに変わりはないヨ。金利上昇局面では支払う利息の総額が予想以上に膨らむリスクがあることを忘れないでね。

まとめ:未来の自分を守るための決断を

金利上昇は、もはや「いつか起きるかもしれないこと」ではなく、目の前にある現実だヨ。 「考えても仕方ない」と放置したツケは、あなたが最も弱っている70代の時に、容赦ない返済額となって回ってくるんだ。

今すぐ自分のローン契約書を取り出して、完済予定日を確認してごらん。 「あなたのローン、70歳になった時も今のままで本当に大丈夫かな?」

早めに対策を打てば、住み替えや資産運用の活用など、選べる選択肢はまだ残されているヨ。未来の自分を救えるのは、今のあなたの決断だけだね。

専門家としての一言(司法書士・1級FPの視点)

老後資金の確保とローン返済は、時間との戦いです。低金利時代に組まれた多額の借入は、金利上昇局面では牙を剥き、これまでの資産形成の努力を瞬時に無に帰す破壊力を持っています。可処分所得が減少する高齢期に備え、資産運用と負債圧縮の優先順位を冷静に判断し、早期に「出口戦略」を確定させることが、真の安心につながる唯一の道です。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。