自転車事故で1億円の賠償リスク!青切符導入でルール遵守は必須です。 火災保険の「個人賠償責任特約」を要確認。補償は「無制限」が最強です。

こんにちは!司法書士・1級FPの専門知識を持つ文鳥、ぶん吉です(ちゅいヨ!)。

最近、自転車のルールが厳しくなったというニュースを耳にしませんか?実は、自転車の交通違反に対して「青切符(交通反則切符)」を交付する制度が4月に始まったんです。背景には、自転車と歩行者の事故が多発している現状があります。

「たかが自転車」と油断していると、もし事故を起こした時に、自分や家族の人生を根底から覆してしまうような、とんでもない金額のお金を支払わなければならなくなるかもしれません。みんなが安心して自転車に乗るために、今知っておくべき経済的リスクと守りの方法について、ボクと一緒に見ていきましょう!

自転車事故でも発生する「高額賠償」の現実

自転車は手軽な乗り物ですが、法律上は「車両」の仲間です。もし事故の加害者になって相手に大きなケガをさせてしまったら、自動車事故と同じように重い責任を負うことになります。

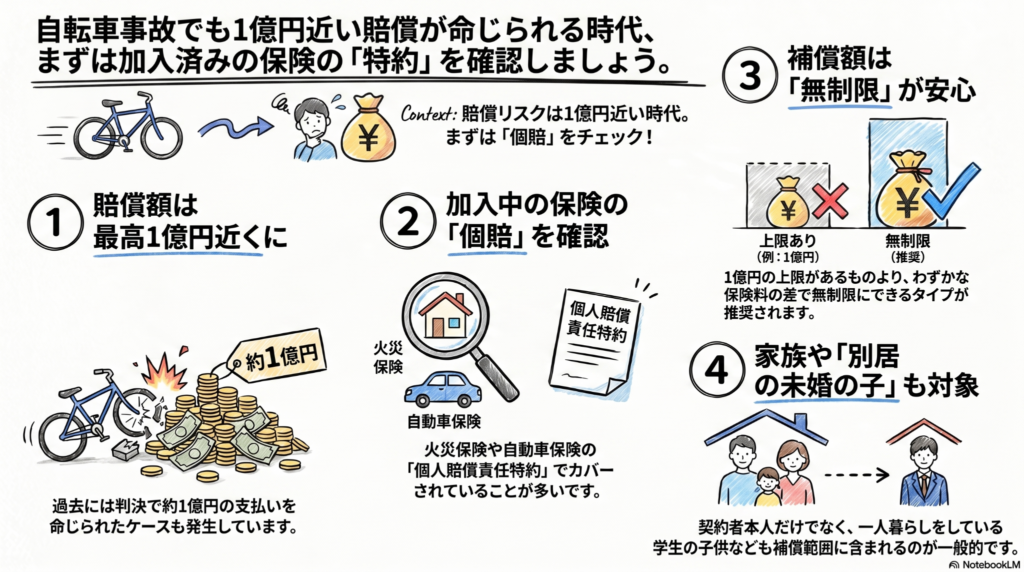

日本損害保険協会のデータによると、自転車事故はここ数年、年間7万件前後という高い水準で推移しています。過去の裁判では、加害者に1億円近い賠償金の支払いを命じる判決が出た事例がいくつもあるんです。これまでは見逃されがちだったルール違反も、4月からは「青切符」の導入により厳しく取り締まられるようになりました。これは、国が「自転車事故をこれ以上増やさない」と本気で動き出した証拠です。

もし無保険の状態で1億円もの賠償を命じられたらどうなるでしょうか。それは単なる借金ではありません。家を失い、一生をかけた給与の差し押さえや自己破産を強いられるなど、加害者側の「家庭崩壊」に直結する恐ろしいリスクなのです。この問題は、自転車に乗るすべての人にとって、自分と家族の人生を守るための最優先課題といえます。

個人賠償責任保険という心強い味方

こうした壊滅的な賠償リスクから私たちを救ってくれるのが「個人賠償責任保険(個賠)」です。これは、日常生活でうっかり誰かにケガをさせたり、物を壊したりしてしまった時の損害をカバーしてくれる保険です。

この保険の賢い使い方は、単独で加入するのではなく、今入っている「火災保険」や「自動車保険」のオプション(特約)として付けることです。ただし、注意しなければならないポイントがあります。

複数の保険で個賠を付けても、補償額が単純に合算されるわけではない。補償の重複を避けるため、まずは加入済みの保険に個賠が付いているかを把握し、補償の内容を確認したい。

つまり、複数の保険でこの特約を付けても、もらえるお金が2倍になるわけではなく、保険料だけが無駄になってしまいます。まずは自宅の保険証券をすべて確認し、「個人賠償」の文字がどこにあるかを把握しましょう。

補償額は無制限を選ぶべき理由

特約の内容を確認する際は、補償の上限額に注目してください。「1億円まで」という上限があるタイプと、上限のない「無制限」のタイプがあります。

「1億円あれば十分」と思うかもしれませんが、過去の判決例が1億円に迫っている以上、将来的にそれを超える賠償が命じられない保証はありません。保険料の差は月々わずかな金額であることが多いため、迷わず「無制限」を選んでおくのが、家計管理のプロとして最も推奨する安心の選択です。

もし現在加入している保険に特約が付けられない場合でも、クレジットカードのオプションサービスとして安価に加入できるケースがあるので、諦めずにチェックしてみてくださいね。

離れて暮らす家族も守れる範囲の広さ

個人賠償責任保険の大きなメリットは、その補償範囲の広さにあります。実は、契約者本人だけでなく、その家族もまとめて守ることができるんです。

一般的な保険では、以下の範囲の人が対象になります。自分の状況に合わせてチェックしてみてください。

・契約者本人

・配偶者

・同居の親族(親や子など)

・別居の未婚の子(一人暮らし中の学生など)

特に「別居の未婚の子」が含まれるのは大きなポイントです。例えば、大学進学で遠方に住んでいるお子さんが自転車事故を起こしても、親の保険でカバーできる可能性が高いのです。お子さんが個別に自転車保険に入る前に、まずは親の保険内容を確認しましょう。

自転車保険とケガの備え

一般的に「自転車保険」として売られている商品は、「相手への賠償(個人賠償)」と「自分自身のケガ(傷害保険)」がセットになっています。

相手への賠償は特約でカバーできますが、自分自身が事故で入院したり手術をしたりした時の備えも忘れてはいけません。急な入院費などの出費は、家計に大きなダメージを与えます。

「相手に迷惑をかけない」ための賠償責任保険と、「自分たちの生活を立て直す」ための傷害保険。この両輪をバランスよく整えておくことが、真の安心につながります。

よくある疑問(FAQ)

Q:自動車保険に入っていれば自転車事故もカバーされますか?

A:自動車保険そのもので自転車事故がカバーされるわけではありません。ただし、自動車保険に「個人賠償責任特約」を付帯していれば、自転車事故による相手への賠償が可能になります。まずは特約の有無を確認してください。

Q:一人暮らしを始めた大学生の子どもに、新しく自転車保険をかけるべきですか?

A:お子さんが未婚であれば、親の個人賠償責任保険で賠償面はカバーされるのが一般的です。ただし、お子さんが毎日自転車通学をしていたり、スポーツバイクに乗っていたりする場合は、お子さん自身のケガに備える「傷害保険」を別途検討する価値が十分にあります。

Q:複数の保険に個人賠償特約がついている場合、もらえるお金は増えますか?

A:いいえ、もらえる金額は実際の損害額が上限となるため、複数加入していても合計額が増えるわけではありません。無駄な保険料を省くためにも、補償を一つに集約し、その分、補償額を「無制限」にアップグレードすることをおすすめします。

おわりに:これからの自転車ライフに向けて

自転車は便利で身近な道具ですが、ひとたび事故が起きれば「凶器」にもなり得る車両です。ハンドルを握る以上、誰もが加害者になるリスクを抱えていることを忘れないでください。

今日、家に帰ったらまず「保険証券」を確認しましょう。自分は守られているか、離れて暮らす家族の分は大丈夫か。そのわずか数分の確認が、万が一の時にあなたの大切な日常を守る最強の盾になります。

正しく備えて、安全で軽やかな自転車ライフを楽しみましょう(ちゅい!)。

専門家としての一言(司法書士・1級FPの視点)

自転車の交通違反に対する「青切符」の導入は、社会全体で自転車利用者の法的責任を厳格に問う姿勢の表れです。司法書士の視点から言えば、数千万円から1億円にのぼる賠償能力の有無は、裁判後の加害者本人の人生を決定的に左右します。

また、1級FPの視点では、月々数百円程度の特約料で無制限の賠償資力を確保することは、最もコストパフォーマンスの高い家計防衛策であると断言できます。制度改正というこの機会を、ご自身とご家族を取り巻く法的・経済的リスクを再点検する好機として捉えてください。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。