統計上の10年の差は介護期間ではなく、不安で不要な保険に入る必要はありません。 想定より長生きするため、最強の備えは民間保険ではなく資産形成と健康習慣です。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

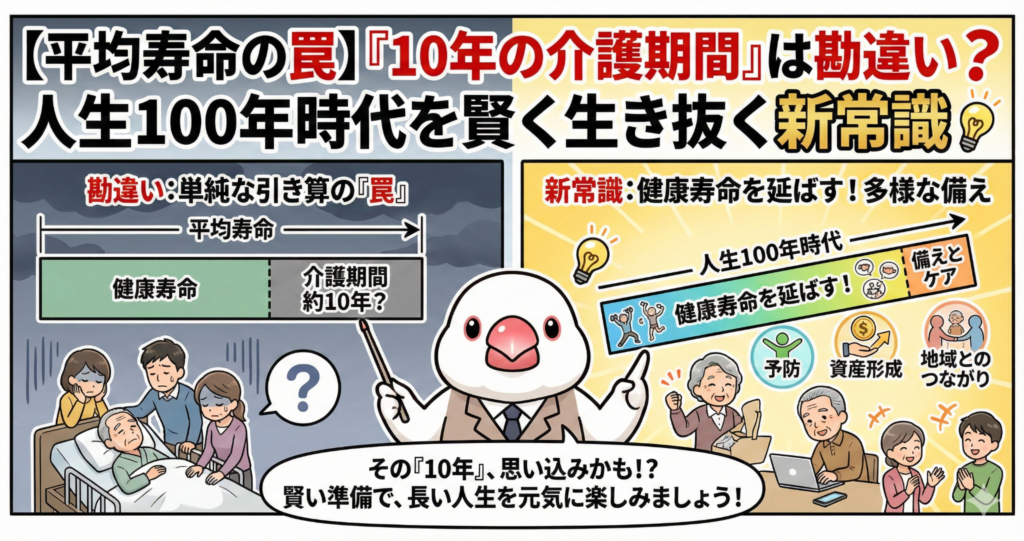

多くの人が「平均寿命」と「健康寿命」の間に約10年の差があるという統計を見て、「人生の最期に10年間も寝たきり生活が続くのではないか」と不安を感じています。

保険会社のパンフレットには「老後への備えが必要」という言葉が踊り、不安から民間の介護保険に加入したくなるかもしれません。でも、鳥の目線で冷静に数字を眺めてみると、そこには巧妙な仕掛けがあることがわかります。数字の裏側を知って、羽を休めるように心を落ち着かせましょう。

平均寿命の罠。あなたはもっと「長生き」する!

一般的に語られる「平均寿命」という数字には、大きな勘違いが含まれています。

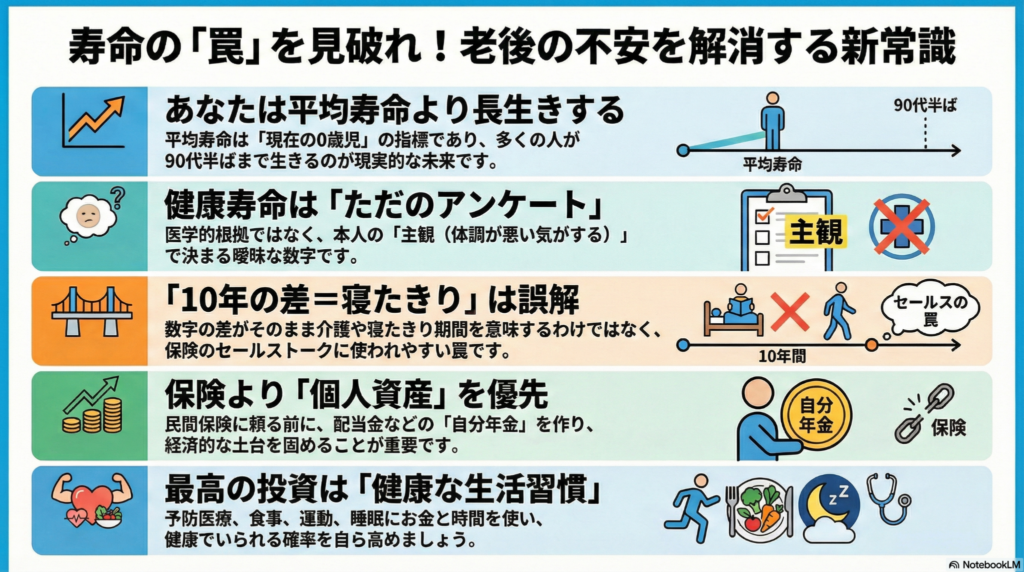

実は、平均寿命とは「今年生まれた0歳の子供」が平均してあと何年生きるかを示す指標です。既に成人している人の寿命を指すものではありません。さらに、統計上の「平均寿命」は、その年齢まで約60%の人が生き残る「60%生存年齢」に相当します。

多くの人がイメージする「半分(50%)の人が亡くなる年齢」は、平均寿命よりもさらに3歳ほど長くなるのが一般的です。

最新の予測データでは、生存確率は以下のようになると言われています。

- 1990年生まれ:2人に1人が96歳まで生きる

- 2007年生まれ:2人に1人が107歳まで生きる

自分の寿命を「平均寿命と同じくらいだろう」と低く見積もると、老後資金が底を突くリスクがあります。

今日が人生で一番若い日です。しっかり学んで行動していきましょう。

健康寿命の罠。その数字、実は「ただのアンケート」?

健康寿命は「自立して暮らせる期間」とされますが、その算出方法は驚くほど主観的です。

国が行うアンケートで「あなたは現在、健康上の問題で日常生活に何か影響がありますか?」と聞かれ、「ある」と答えた人は、医学的な診断に関わらず全員が「不健康」に分類されます。

- 「昨日は夜更かしをして、今日は眠たくて体がだるい」

- 「なんとなく体調がスッキリしない」

こうした本人の主観的な「だるさ」や「眠気」までもが、不健康な期間として集計されているのです。この曖昧な数字の差を「=10年の寝たきり介護期間」として演出し、不安を煽って商品を売る保険会社のマーケティングに、安易に飛び乗ってはいけません。

本当の備え:不安を売る保険より「お金のなる木」を育てよう

老後の不安を解消するために、高い保険料を払い続ける必要はありません。日本には「公的介護保険」という優れた制度があり、万が一の際も安価にサービスを受けられる土台があるからです。

本当の意味で長生きのリスクに備えるなら、保険という「掛け捨て」の安心ではなく、自分で自由に使える資産を作るべきです。

- 高配当株などの個人資産(自分年金)を作る

- 資産所得という「金の卵を産むニワトリ」を育てる

資産があれば、介護が必要になった時だけでなく、人生を楽しむための資金としても使えます。保険料としてお金を固定してしまうより、資産を育てて流動性を確保することこそが、自由な未来への近道です。

長生きに対する最強の備えは、個人資産を作ることと健康習慣です。

よくある疑問(FAQ)

- 平均寿命と健康寿命の差が10年あるのは本当ですか?

統計上の数字は存在しますが、算出根拠はあくまで主観的なアンケートです。この10年間がまるごと寝たきり生活になるわけではないので、過度な心配は不要です(ちゅいヨ!)。 - 民間の介護保険は全く必要ないのですか?

まずは公的介護保険制度でカバーできる範囲を把握しましょう。不足分をすべて民間保険で補おうとするよりも、まずは自身の資産形成を優先し、何にでも使えるお金を増やす方が合理的です。 - 今すぐできる一番の対策は何ですか?

食生活や睡眠などの健康習慣を整えること、そして少額からでも資産運用を始めることです。健康という資本を維持しながら、資産という「お金のなる木」を育て始めましょう。

自由な人生100年時代を謳歌するために

統計データという数字に踊らされて、不安に負けてはいけません。正しい知識を持って現状を把握すれば、老後は決して怖いものではないことがわかります。

未来の不安に備えてお金を払い続けますか?それとも、自由のために資産を育てますか?賢い文鳥のように、広い視野を持って豊かな未来へ羽ばたきましょう。

専門家としての一言(司法書士・1級FPの視点)

統計データは一面的な真実であり、算出方法によって見え方が大きく変わります。ライフプランを作成する際には、画一的な「平均寿命」ではなく、自分自身の現在の年齢に基づいた「平均余命」と、資産が何歳まで維持できるかという「資産の寿命」を正しく把握することが不可欠です。公的介護保険制度を前提とした上で、不要な支出を抑え、資産所得を積み上げることが、盤石な老後設計の鍵となります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。