社会保険

なぜ手取りが増えないの?社会保険料の「不都合な真実」と、僕たちを守る消費税の正体

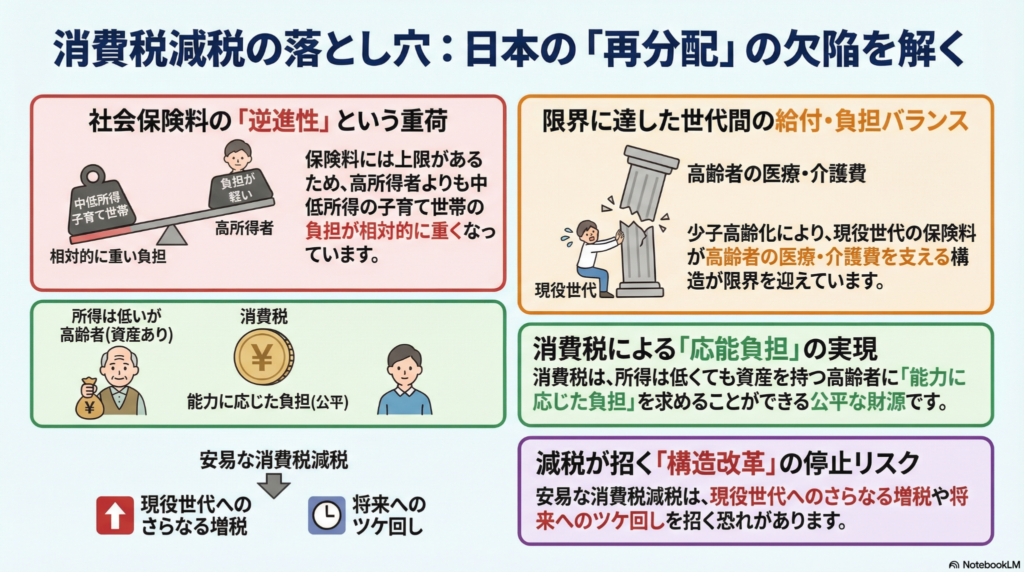

手取り増には、資産を持つ高齢者も「持てる力」に応じた負担をすることが不可欠だ。

社会保険料の負担が重い「逆進性」が、子育て世帯の家計を圧迫している。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

「毎日こんなに頑張って働いているのに、どうして生活が楽にならないんだろう?」 給与明細の「社会保険料」という欄を見て、ため息をついている人を僕の鳥の目線(バードビュー)からもたくさん見かけます。実は、一生懸命羽ばたいている現役世代の皆さんの給料が「消える」背景には、今の日本の仕組みが抱える大きな穴があるんです。

今日は、ふだん人間があまり直視したくない「お金の再分配」の裏側を、僕と一緒にのぞいてみましょう。この仕組みを知ることは、皆さんの将来の巣(暮らし)を守るための第一歩になるはずですよ。

社会保険料は「みんな同じ参加料」という落とし穴

年金や医療といった社会保険は、みんなで助け合う「共助(きょうじょ)」の仕組みです。この保険料は、その助け合いの輪に入るための「参加料」のようなものです。

ここで知っておいてほしいのが「逆進性(ぎゃくしんせい)」という言葉です。これは、所得が低い人ほど、収入に対する負担の割合が重くなってしまうことを言います。なぜそんなことが起きるのでしょうか。

「保険料は事故にあう確率と補償する金額からはじかれ、加入者が裕福なのか、低所得なのかによって負担額が変わることはない。」

これは民間の自動車保険と同じ考え方です。でも、公的な保険には「ある事情」から高所得者の負担に上限が設けられています。もしお金持ちに際限なく高い保険料を求めてしまうと、彼らは「自分で貯金するから、公的な助け合いには参加しない!」と逃げ出してしまうかもしれません。それを防ぐために上限があるのですが、その分、生活保護を受けるほどではない「中低所得」の現役世代にしっかりとした負担が回ってきているのが現状です。

ぶん吉の分析: 「助け合い」を維持するために、一番数が多い現役世代が重い荷物を背負わされているんだね。特に稼ぎが少ない時期の人ほど、この「参加料」がズシリと肩に食い込む厳しい構造になっているんだちゅい。

少子高齢化で崩れる「世代間のバランス」

今、この助け合いの「ネスト(巣)」が壊れかけています。理由は単純、少子高齢化です。

高齢者の医療や介護にかかる費用は、年々膨らんでいます。今のルールでは、その増え続ける費用を、どんどん少なくなっている現役世代(特に子育て世帯)の保険料に上乗せして補っています。これを「給付と負担の不均衡」と呼びます。

- 給付(もらう分):高齢者の医療や介護サービス

- 負担(払う分):現役世代が給料から天引きされる保険料

つまり、少数の若い鳥たちが、巨大化し続けるひとつの大きな巣を必死に支えているような状態です。このまま現役世代だけに負担を押し付け続ければ、支えきれなくなった巣はいつか地面に落ちてしまうかもしれません。

消費税が持つ「意外な役割」

最近「消費税を下げてほしい」という声をよく聞きますが、実は消費税には、この不公平な構造を直すための「秘密の役割」があります。

それは、お給料(フロー)だけでなく、貯金などの「資産(ストック)」を持っている人からも負担をお願いできる点です。

世の中には、今の給料は少なくても、これまでに蓄えた数千万円の資産を持っている「隠れた富裕層」の高齢者がたくさんいます。お給料から引かれる保険料では、こうした資産家から十分な負担をお願いできません。でも、消費税なら買い物をした時に全員から公平に集めることができます。

「消費税にも逆進性はあるが、社会保障の財源に組み込んでいけば、所得は少ないが資産がある高齢者に『能力に応じた負担』を求めることができる。」

もし安易に消費税を下げてしまうと、社会保障を支えるお金が足りなくなり、結局はまた「現役世代の保険料」を上げざるを得なくなります。それでは、いつまで経っても手取りは増えません。「消費税を下げること」が、実は「働く世代をより苦しめること」に繋がるというリスクを、僕たちは知っておく必要があります。

これからの日本を考えるヒント

私たちの手取りが増えないのは、特定の世代(現役世代)だけに負担が偏っているからです。これからは、年齢に関係なく、所得や「資産」がある人がその能力に応じて社会を支える仕組みへと、巣をリフォームしていく必要があります。

「減税」という甘い言葉の裏側に、どんな不都合な真実が隠れているのか。それを一人ひとりが考えることが、次世代に安心な社会を引き継ぐための種になります。

あなたは、これからの社会保障の形を、どう選びますか?

専門家としての一言(司法書士・1級FPの視点)

現在の社会保障制度は、働く世代の「所得(フロー)」に過度に依存しており、これが若年層の閉塞感を生む一因となっています。司法書士・FPとして多くの家計や相続を見てきましたが、多額の預貯金や不動産という「資産(ストック)」を持ちながら、現行制度の恩恵を最大限に受けている層が存在する一方で、子育て世代が重い保険料負担に喘ぐ姿も少なくありません。次世代が希望を持って働ける社会を実現するためには、所得税や保険料だけに頼るのではなく、資産背景を考慮した、より公平な負担の設計が不可欠であると考えます。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

ケアマネが消える?「影の仕事」に振り回される介護現場の知られざる危機

ケアマネの「影の仕事」が限界。なり手不足で日本の介護は崩壊の危機にあります。 国は本来の業務に専念できる環境作りを急ぎ、役割の正しい周知が解決のカギとなる。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

みなさんは「ケアマネジャー(ケアマネ)」という言葉を聞いたことがありますか?介護保険サービスを利用する際に、どんな助けが必要か計画(ケアプラン)を立ててくれる、いわば「介護の司令塔」です。

しかし今、このケアマネジャーさんたちが、本来の仕事ではない「名もなき業務」に忙殺され、パンクしそうになっているのをご存知でしょうか。今回は、介護現場で何が起きているのか、その裏側をわかりやすく解説します。

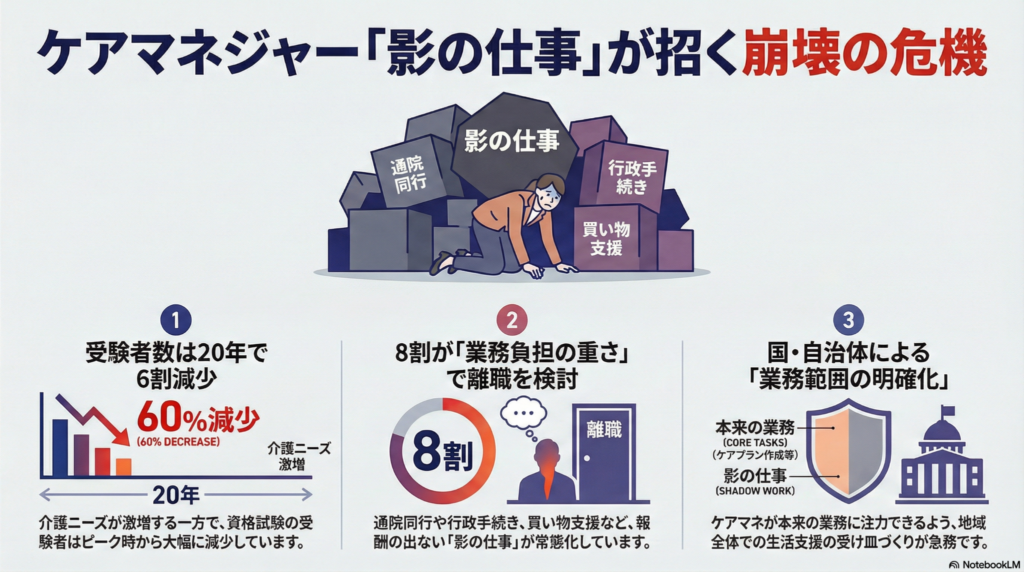

驚きの実態:本来の仕事を超えた「影の仕事(シャドーワーク)」

ケアマネジャーの本来の仕事は、サービス事業者や医療機関との連絡・調整、そしてケアプランの作成です。ところが今、現場ではそれ以外の「影の仕事(シャドーワーク)」が当たり前になってしまっています。

具体的には、生活保護の申請といった行政手続きの代行、成年後見人探し、さらには通院の同行や部屋の片付け、買い物支援、そして徘徊(はいかい)してしまった高齢者の捜索まで。これらは本来の業務範囲を超えており、しかも報酬が発生しない「無報酬のボランティア」として行われているケースがほとんどです。

「できるだけ引き受けないようにしたいが、目の前に困っている人がいると放っておけなくて……。介護現場は個々のケアマネの責任感に依存しているのが実情だ」 (岡山県倉敷市の41歳男性職員)

「医療機関の受診を拒む利用者を説得して付き添い、家族に代わって医師の説明を聞くこともある。断り切れずに引き受けた無報酬のボランティアで、やるべき仕事に十分な時間を割けない」 (埼玉県の50代女性職員)

このように、ケアマネジャーの「責任感の搾取」によって、なんとか現場が回っているという非常に危うい状態なのです。

データが示す危機:20年で受験者が6割も減った理由

日本の高齢化は進み、要介護の認定を受けた人は2023年度末で708万人と、制度が始まった2000年度から約3倍に増えました。それなのに、支え手であるケアマネジャーの数は減り続けているんです(ちゅいヨ!)。

実際、ケアマネジャーになるための試験を受ける人は、この20年で6割も減り、2025年度には約5万人にまで落ち込みました。 なぜ、これほどまでになり手がいないのでしょうか。

・資格のハードルが高くなった:2018年度から、介護福祉士などの「国家資格(国が認めた専門資格)」を持っていないと試験が受けられなくなるなど、条件が厳しくなりました。 ・過酷な労働環境:仕事の範囲があいまいで業務量が多く、そのわりに賃金や待遇が見合っていません。

日本介護支援専門員協会の2024年の調査では、現役ケアマネの17.9%が「辞めたい」と考えており、その理由の8割が「業務負担の重さ」を挙げています。このままでは、介護を受けたくても担当してくれる人がいないという事態になりかねません。

解決への一歩:国や自治体が動き出した「ケアマネを守る仕組み」

この深刻な状況を受けて、ようやく国(厚生労働省)や自治体が対策に乗り出しました。ポイントは、ケアマネジャーを「何でも屋さん」にしないための仕組み作りです。

厚労省は、部屋の片付けや買い物支援、徘徊時の捜索などを「地域課題」として切り分け、市町村が主体となって対応するよう求めています。具体的な支援策は以下の通りです。

・なり手を増やす:試験を受けるために必要な実務経験の期間を「5年」から「3年」に短縮することを検討。

・予算の投入:2025年度の補正予算に関連経費として14億円を計上し、自治体の支援を後押し。

・サポート体制の整備:ケアマネが困ったときに相談できる窓口や、身の回りの世話を請け負う受け皿を都道府県が作る。

また、淑徳大学の結城康博教授は次のように指摘しています。

「利用者が介護の相談と日常生活の相談を混同していることが多く、本来業務の内容が十分に理解されていない」

私たち利用者側も「何でも頼んでいいわけではない」ということを正しく理解する必要があるんですね(ちゅいヨ!)。

まとめ:私たちにできること

ケアマネジャーが本来の専門性を発揮し、質の高いケアプランを作れる環境にすることは、巡り巡って私たち自身の老後を守ることにつながります。

「影の仕事」に押しつぶされて、プロフェッショナルたちが現場を去ってしまうのは社会全体の大きな損失です。行政の支援はもちろん大切ですが、社会全体でケアマネジャーの役割を正しく知ることが、危機の解決に向けた第一歩になります。

あなたが介護を必要としたとき、隣で支えてくれるケアマネさんがいなくなっていたら……?そんな未来にしないために、今、介護現場の声に耳を傾ける必要があるのです。

専門家としての一言(司法書士・1級FPの視点)

ケアマネジャーは介護保険法に基づき、利用者が自立した生活を送るための計画を立て、関係機関と連絡調整を行う専門職です。この本来の業務は、社会保障財源の適正な活用や、利用者の権利を守るための法的・制度的な基盤となります。

現在問題となっている「影の仕事」は、本来であれば行政サービスや司法書士等の専門職が担うべき、成年後見制度の利用支援や財産管理、生活支援の領域にまで及んでいます。ケアマネジャーがこうした業務外のボランティアに忙殺されることは、結果として遺産相続の準備や適切な権利擁護といった、真に専門性を要する場面での他職種連携を阻害する要因にもなり得ます。

介護現場の持続可能性を確保するためには、彼らの業務範囲を明確化し、法的・制度的な役割に専念できる環境を早急に整備することが不可欠です。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

70万円も安くなる!?話題の「国保逃れ」の仕組みと、知っておくべき本当のリスク

社会保険加入サービスは現状合法ですが、制度の穴を突く手法で批判もあります。 勤務実態がないと判断されると、過去の保険料を遡って請求されるリスクがあります。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

フリーランスや個人事業主として働いている皆さんは、毎月の国民健康保険料の高さに驚いたことはありませんか?「もっと安くならないかな」と悩んでいるときにネットで見かけるのが、社会保険に格安で入れるという「社会保険加入サービス」です。

年間で数十万円も得をするという噂もあり、気になっている方も多いはず。今回は、この「国保逃れ」と呼ばれる仕組みの裏側と、専門家が指摘する本当のリスクについて分かりやすく解説します(ちゅいヨ!)。

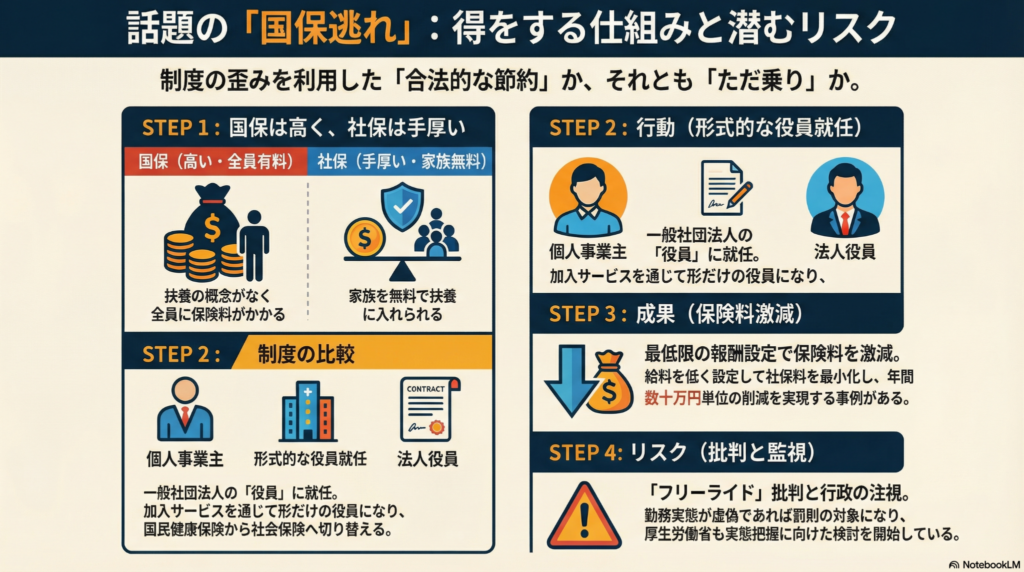

国民健康保険と健康保険の圧倒的な差

なぜ多くの人が、本来入るべき「国民健康保険(国保)」から逃げ出したくなるのでしょうか。それは、会社員などが加入する「健康保険」に比べて、国保のコスパが非常に悪いからです。

まず、お金の負担が大きく違います。健康保険は会社と本人が半分ずつ出し合いますが、国保は全額が自己負担です。さらに、国保には「扶養(ふよう)」という考え方がありません。健康保険なら家族を扶養に入れればその分の保険料は無料ですが、国保は家族一人ひとりに保険料がかかってしまいます。

保証の面でも大きな差があります。健康保険には、病気や怪我で働けなくなったときに給料の約6割から7割が支給される「傷病手当金」だけでなく、出産で仕事を休む際に出る「出産手当金」といった手厚い制度があります。しかし、国保には原則としてこうした手当てがありません。このように、払うお金は高いのに、困ったときの助けが少ないのが国保の厳しい現実なのです。

国保逃れを実現するサービスの裏側

そこで注目されているのが、一般社団法人などの組織を利用した「社会保険加入サービス」です。

この仕組みは、利用者がその法人の「理事(役員)」という立場になることから始まります。形の上では法人の役員になるため、個人事業主であっても国保から健康保険へと切り替えることができるのです。

ポイントは、その法人から受け取る給料(役員報酬)を、社会保険料が最も安くなる「最低限の金額」に設定することです。これにより、本来払うべき高い国保料を大幅に抑え、健康保険のメリットだけを享受しようとします。

このサービスが不思議なのは、お金の流れです。例えば、法人から10万円の給料をもらう代わりに、サービス利用料として12万円を支払うといった形をとります。「自分の給料より高いお金を払うなんて損じゃない?」と思うかもしれませんが、安くなった保険料や税金の削減分を合わせると、トータルでは手元に残るお金が増える仕組みなのです。

実際、配送業を営む男性がこのサービスを利用して、年間で約70万円もの保険料を削減できたという事例もあります。これだけのインパクトがあれば、興味を持つ人が増えるのも無理はありません。

忍び寄るリスクと専門家からの批判

この手法は現在のルール上「合法」とされていますが、大きな問題を抱えています。それは、制度の穴を突いた「フリーライド(ただ乗り)」ではないかという点です。

一番の懸念は「勤務実態」です。役員として認められるには、本来以下のような実態が必要とされます。

- 組織の意思決定に関与しているか

- 役員会などに出席し、意見を述べているか

- 業務内容が報酬に見合っているか

もし、仕事の内容が「たまにアンケートに答えるだけ」といった形だけのものであれば、それは「虚偽の届け出」とみなされる恐れがあります。専門家からも厳しい批判の声が上がっています。

最低ランクの保険料のみを支払うだけで公的医療保険制度へのフリーライド(ただ乗り)だ。勤務実態が虚偽であれば、サービスの運営法人や代表者は健康保険法の罰則対象になる可能性がある。

行政もこの事態を重く見ています。日本年金機構は「虚偽があれば適切に対応する」としており、厚生労働省も実態の把握と適正な運用のための検討を始めています。今後、チェックが非常に厳しくなる可能性は高いでしょう。

制度の歪みとこれからの考え方

そもそも、なぜこのような「裏ワザ」が流行ってしまうのでしょうか。それは、日本の保険制度に大きな「歪み」があるからです。

国民健康保険料が高すぎる一方で、健康保険との格差が非常に大きくなっています。この不公平感が「国保から逃げたい」という心理を生んでいるのです。自分で小さな会社を作る「マイクロ法人」という手法で保険料を最適化する人もいますが、それすら手間だと感じる層に、今回の代行サービスが刺さっている状況です。

しかし、制度が不十分だからといって、安易にこうしたサービスに飛びつくのは危険です。実態のない役員報酬で保険料を安くすることは、倫理的な問題だけでなく、将来的に大きな法的なリスクを背負うことにもなりかねません。

よくある疑問(FAQ)

Q: この方法は本当に合法なのですか?

A: 現状では法律に直接違反していると断定されているわけではありませんが、制度の網の目を縫うような危うい手法です。行政がすでに対策を検討しており、いつ規制されてもおかしくありません。

Q: サービスを利用する際、一番注意すべきことは何ですか?

A: 役員としての「勤務実態」の証明です。意思決定への関与や会議への出席など、形だけの役員ではないと言い切れる証拠がなければ、非常に危険です。

Q: 勤務実態が虚偽だと疑われた場合、どうなる可能性がありますか?

A: 適切な運用がなされていないと判断されれば、本来払うべきだった保険料を過去に遡って一括請求される可能性があります。また、悪質な場合は健康保険法の罰則の対象となる恐れもあります。

まとめと未来への問いかけ

今回は、話題の「国保逃れ」と社会保険加入サービスについて解説しました。高い保険料を抑えたいという気持ちは理解できますが、その裏には「制度へのただ乗り」という批判や、重いペナルティのリスクが潜んでいます。

社会のセーフティネットである保険制度を、私たちはどう支えていくべきでしょうか。

「自分さえ安くなれば、制度の持続性は関係ない」と割り切るか、「社会の一員として、納得できるルールの中で正しく負担する」か。あなたは、どちらの道を選びますか?

専門家としての一言

司法書士・1級FPの視点からお伝えすると、節税や社会保険料の削減において最も重視すべきは「コンプライアンス(法令遵守)」と「信用」です。

目先の数十万円を惜しんで、勤務実態の乏しいサービスを利用することは、将来的に金融機関からの融資やビジネス上の信頼を損なうリスクを孕んでいます。持続可能な資産形成のためには、短期的な「逃げ」の手法に頼るのではなく、制度の仕組みを正しく理解し、認められた範囲で賢く備える姿勢が不可欠です。正当な方法で守るべきものを守ることこそが、真の専門知識の使い道であると私は考えます。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

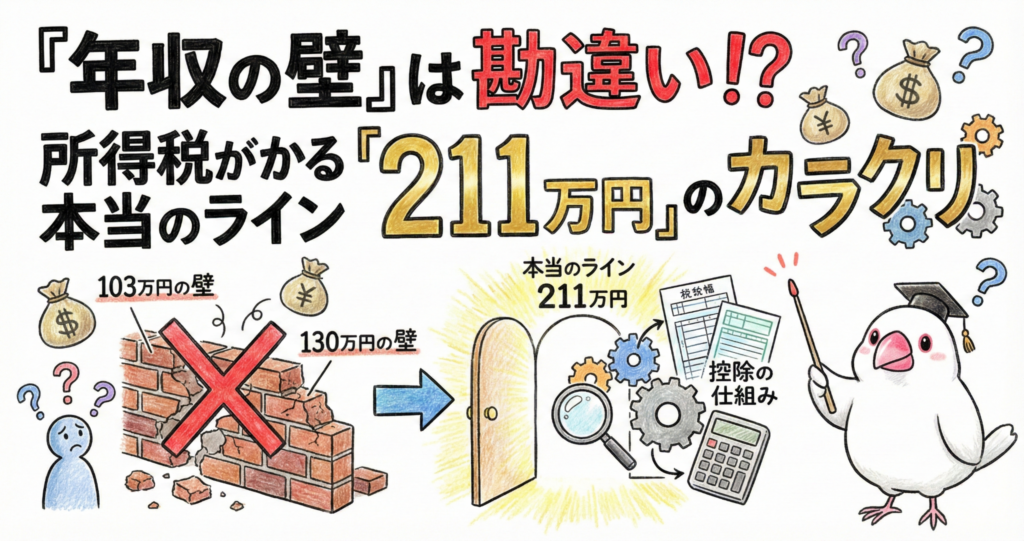

「年収の壁」は勘違い?所得税がかかる本当のライン「211万円」のカラクリを専門家が解説

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

パートタイムで働く皆さん、「103万円の壁」や、新しい「178万円の壁」を意識して、年末にシフトを調整していませんか?「この壁を越えたら税金で損をしてしまう…」と考えて、働く時間をセーブしている方も多いかもしれません。

でも、もし所得税がかかる本当の年収ラインが、あなたが思っているよりもずっと高い「約211万円」だとしたら…?

この記事では、多くの方が誤解しているかもしれない「年収の壁」の真実と、実は「働き控え」をしなくても済む、意外な税金の仕組みについて、3つの驚くべき事実を基に解説していきます。

——————————————————————————–

3つの驚くべき事実

1. 衝撃の事実!所得税の壁、本当は「約211万円」だった

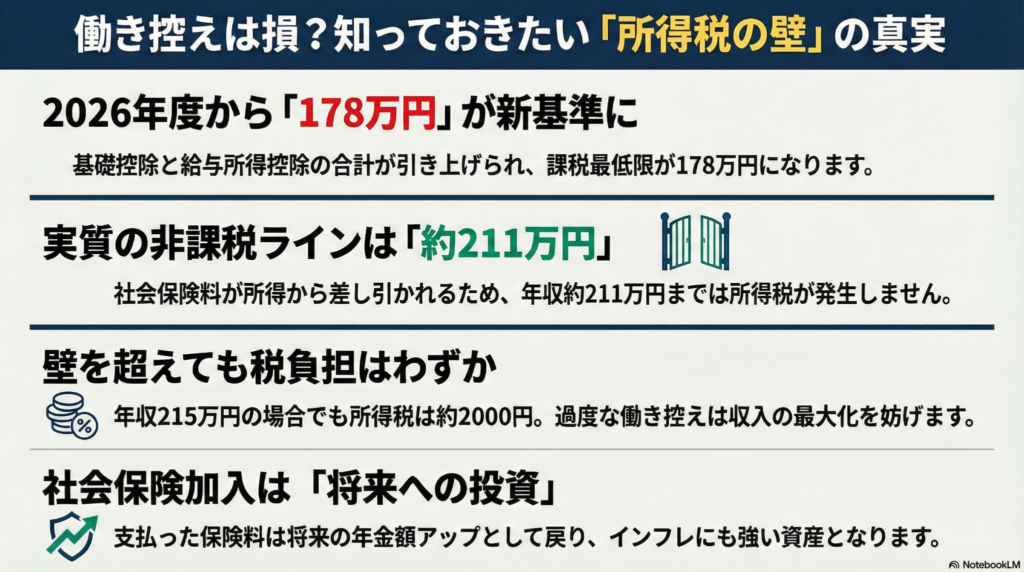

2026年度から、所得税がかからない年収ラインが178万円に引き上げられることが決まりました。しかし、実はこの「178万円」という数字が、所得税がかかり始める最終的なラインではありません。

そのカラクリは**「社会保険料控除」**にあります。

年収が一定額を超えると社会保険に加入し、保険料を支払うことになります。この支払った社会保険料の全額が、所得から控除(差し引くこと)できるのです。つまり、課税対象となる所得がその分だけ減るため、実際に所得税がかかり始める年収は、178万円よりも高くなります。

社会保険労務士の池田直子氏による試算では、厚生年金や健康保険に加入する一般的な41歳女性のケースで、年収約211万円以内であれば所得税は発生しないという結果が出ています。もしあなたが「178万円」を基準に考えているなら、所得税非課税で働ける水準を2割ほど見誤っていることになります。

数字をついばんで、具体的に見てみましょう(ちゅん!)

- 時給1400円で週25時間勤務

- 年収:約183万円

- 自己負担分の社会保険料:約28万円

この場合、年収183万円に対し、社会保険料控除や基礎控除などを合わせた控除額は合計206万円となり年収を上回るため、課税所得はゼロ、つまり所得税はかかりません。

2. 壁を越えても怖くない。実は税金の負担は驚くほど小さい

「それでも、壁を越えたら一気に税金が増えて損をするのでは?」と不安に思うかもしれません。しかし、その心配はほとんど不要です。

日本の所得税は**「累進課税」**という仕組みを採用しています。これは、収入が増えた分すべてに高い税率がかかるのではなく、基準を超えた部分にだけ、段階的に税率が適用されるというものです。

例えば、年収が約215万円になった場合を考えてみましょう。この場合、課税される所得は約4万円となり、所得税は年間でたったの**「約2000円」**です。

月々200円にも満たない税負担のために、年間で数万円から数十万円の収入アップの機会を逃すのは、非常にもったいない選択と言えるでしょう。

社会保険労務士の佐藤麻衣子氏も、次のように指摘しています。

年収の壁に惑わされず、キャリア形成に動くなど積極的に収入を増やしていく働き方をしたほうがいい

3. 払うだけじゃない!社会保険料は未来の自分への「堅実な投資」

毎月の給与から天引きされる社会保険料を、単なる「コスト」や「負担」だと感じていませんか?実は、これは将来の自分に返ってくる**「堅実な投資」**と考えることができます。

特に、支払った厚生年金保険料は、将来受け取る「老齢厚生年金」の額に直接反映されます。

先ほどの池田氏の試算ケースでは、年間約28万円の社会保険料を支払うことになります。この社会保険料は、将来の年金だけでなく、病気や怪我に備える健康保険料も含まれています。ここではその投資的側面に注目し、年金のリターンを見ていきましょう。

このケースで支払う厚生年金保険料は約16万円ですが、これを支払うことで将来の年金額が年間で約9000円増える計算になります。

もし65歳から平均余命(24年間)にわたってこの年金を受け取ると、総額は約22万円になります。これは、その年に支払った**社会保険料総額(約28万円)**に対し、その約8割を取り戻せる計算になります。

さらに、公的年金は物価の状況が反映される仕組みになっています。池田氏が指摘するように、「インフレ下では受給額はさらに増える可能性がある」ため、投資としての価値はさらに高まるかもしれません。

——————————————————————————–

結論:働き方を考え直すきっかけ

ぶん吉が、皆さんの働き方の巣を、もっと心地よくするためのヒントをお届けしました。今回解説した3つのポイントをまとめます。

- 本当の所得税の壁は「約211万円」。「社会保険料控除」があるため、178万円で働き控えをする必要はない。

- 壁を越えても税金の負担はごくわずか。年収215万円でも所得税は年間約2000円程度。

- 社会保険料は将来への投資。支払った分は、将来の年金として自分に返ってくる。

これまで「年収の壁」を意識して働き方をセーブしてきた方も、この事実を知ることで、考え方が変わったのではないでしょうか。

働き控えという選択から一歩踏み出し、ご自身のキャリアや将来の安心のために、積極的に収入を増やしていく働き方を検討してみてはいかがでしょうか。

この事実を知った今、あなたはご自身の働き方をどのように見直しますか?

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。