金融資産

お金は「牢屋」に閉じ込めないで!1100兆円が死んでいる理由と幸せの5つの力

貯金だけでは幸せになれず、使わないお金は価値を失う「死に金」になるんだよ。

貯める・稼ぐ・増やす・守る・使うの5つの力をバランスよく育てることが大切だね。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

みなさんは、日本中の家庭にあるお金がどれくらいか知っていますか?実は2025年には、なんと2,300兆円というものすごい金額になると言われているんだ。でも、その約半分にあたる【1,100兆円】ものお金が、ただの「現金・預金」として眠ったままになっているんだよ。

一生懸命に働いて手に入れたお金を、まるで「牢屋(金庫)」に閉じ込めるように貯め込むだけなのは、とってももったいないことだと思わない?今日は、お金を牢屋から出して「生きたお金」にする方法を、一緒に羽を広げて考えてみようね。

貯金が増えても幸せになれない「幻想」の正体

「お金さえ貯まれば、絶対に幸せになれる!」と信じている人は多いよね。でも実はこれ、心理学では【フォーカシング・イリュージョン】と呼ばれる「幻想」なんだ。特定の数字だけに注目しすぎて、そこさえ達成すればバラ色の人生が待っていると思い込んでしまう状態のことだね。

データを見てみると、日本全体が稼いだお金の合計スコアである【GDP(国内総生産)】が過去に2倍に増えた時期でも、人々の「生活の満足度」はほとんど変わっていなかったんだ。日本の幸福度ランキングは147カ国中55位(2022年)。これだけお金を持っているのに、心が満たされているとは言いにくい状況なんだよ。

特にお金を持っているのは高齢者層で、2024年の調査では【日本の貯金の約84%を50代以上が持っている】ことがわかっているんだ。これからの未来を作る若い世代も、ただひたすら貯金通帳の数字を増やすためだけに人生の時間を使ってしまうのは、少し寂しい気がするよね。

お金の価値について、こんな言葉があるんだ。

お金は欲しいものと交換して初めて価値が生まれる。貯金額そのものは、いざという時の備えや精神的な安心以上の意味はない。

安心感は大切だけど、数字を増やすこと自体が目的にならないように気をつけようね。

眠っているお金で社会をピカピカに輝かせる方法

銀行に預けられたまま動かないお金は、経済の血液が止まったような「死に金」なんだ。ここで、わくわくするような【思考実験】をしてみよう!

もし、日本にある預金1,100兆円の半分(550兆円)を投資に回して、そこで生まれた利益(年利3%で16.5兆円)を、みんなが好きな場所に寄付したらどうなるかな?

毎年16.5兆円もの大金が、教育、研究、スポーツ、芸術などの分野に流れることになるんだよ。ちなみに、世界で最もお金がかかった建物(約10兆円)を毎年建ててもお釣りがくるくらいの巨額なんだ。これだけのお金があれば、日本はもっと劇的に発展するはずだよね(ちゅいヨ!)。

それに、誰かのためにお金を使うと、脳の中に【オキシトシン】という「幸せホルモン」が出ることも科学的にわかっているんだ。自分だけじゃなく、社会も一緒にハッピーにすることが、本当の幸せへの近道なんだよ。

放置されたお金が「勝手に減っていく」リスク

「使わずに金庫に入れておけば減らないから安心」と思うかもしれないけど、実はそこに大きな落とし穴があるんだ。それが【インフレ(物価上昇)】だよ。

歴史を振り返ると、物の値段は基本的に上がっていくものなんだ。昔は1円でたくさんのものが買えたけど、今はそうじゃないよね。数字が変わらなくても、物価が上がればお札の「価値」はどんどん目減りしてしまうんだ。

今の銀行の金利(0.001%など)では、物価の上昇スピードに全く追いつけないんだよ。資産の一部を正しく運用(たとえば3%程度の目標)に回すことは、大切なお金を「死なせない」ための、自分を守る防衛術なんだね。

人生を自由にする「5つの力」のバランス

幸せに生きるためには、お金に関する【5つの力】をバランスよく育てることが大切だよ。

- 【貯める力】:無駄な支出を減らして、自由への土台を作る。

- 【稼ぐ力】:自分の得意なことで社会に役立ち、収入を得る。

- 【増やす力】:資産運用でお金に働いてもらい、効率よく育てる。

- 【守る力】:詐欺や奪われるリスクから、大切なお金を守り抜く。

- 【使う力】:自分や他人の幸せのために、上手にお金を使う。

ただ資産を増やすだけではなく、この5つを磨く過程で「健康」や「人とのつながり」といった、お金以外の幸せも手に入っていくんだ。

【今日が人生で一番若い日】だよ。死ぬ時に「一番お金持ちだったけど、何も楽しい思い出がない」なんて後悔しないように、今から少しずつ行動してみようね。

よくある疑問(FAQ)

【質問:貯金がゼロなのは怖いです。全額投資したほうがいい?】

回答:それは危ないよ!まずは「生活防衛資金」として、何かあった時に自分を守れる現金をしっかり手元に残してね。その上で、使わなくても困らない「余剰資金」を運用に回すのが、文鳥流の賢いやり方なんだ。

【質問:寄付をする余裕なんてありません。どうすればいい?】

回答:無理して今のお金を削らなくて大丈夫だよ。まずは「増やす力」を育てて、そこで生まれた「運用の利益の一部」をどこかに役立てる、という考え方から始めてみてはどうかな?

まとめと未来への問いかけ

お金は、貯め込むためのものではなく、使って初めて価値が出る「魔法の道具」なんだ。牢屋に閉じ込めたままでは、その魔法は使えないよね。

5つの力をバランスよく鍛えて、自分も周りも笑顔にできる「生きた使い方」を意識していこうね。

最後に、ぶん吉からあなたに質問だよ。

【あなたの金庫の中に眠っているお金は、誰を幸せにするために使いますか?】

専門家としての一言(司法書士・1級FPの視点)

資産形成において、預金のみに固執することは、インフレ局面における実質的な資産価値の目減りというリスクを看過することにつながります。一方で、生活基盤を無視した過度な投資も禁物です。大切なのは「5つの力」を指針として、家計全体のバランスを整えることです。

適切な資産管理と運用の知識を身につけることは、将来の自分を助けるだけでなく、円満な相続や豊かな老後生活を実現するための第一歩となります。まずはご自身の資産状況を客観的に把握し、どのような「生きた使い方」ができるか、棚卸しをしてみることをお勧めいたします。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

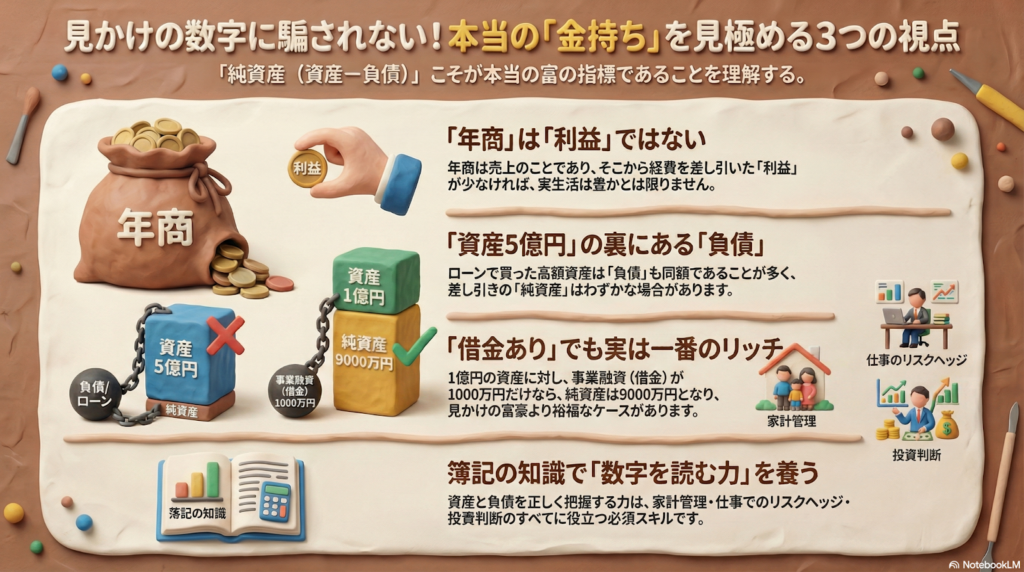

見た目の数字に騙されない!「真のお金持ち」を見抜くための資産査定術

本当のお金持ちは、借金を差し引いた「純資産」の額で決まります。 年商の多さに惑わされず、手元に残る利益を見る力が大切ですよ。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。世の中には「年商1億円」や「資産5億円」といった華やかな数字が溢れていますが、その数字だけで相手を判断するのはとても危険です。今日はお金の本質を見抜き、誰が一番の金持ちかを見分ける「資産査定」の極意を伝授するね。

「年商1億円」と聞くと、毎年大金が舞い込んでいるように見えますよね。でも、年商とはあくまで1年間の「売上」に過ぎません。そこから人件費や材料費、オフィス代といった膨大なコストを差し引かなければ、本当の儲けは見えてこないんだ。

「年商1億円の男」を分析してみましょう。実は彼の年間利益は、わずか「100万円」しかありません。これでは一般的な会社員の年収よりもずっと少なく、生活は決して楽ではないはずです。

年商という数字は、たとえ利益が出ていなくてもいくらでも大きく見せかけることができる「幻想」です。売上が多いことが、必ずしも手元にお金があることを意味しないという事実は、しっかり肝に銘じておいてね。

資産の裏側に隠れた借金の正体

次に「資産5億円」という言葉の裏側を覗いてみましょう。高級車や不動産を所有していれば資産家に見えますが、資産は必ず「負債(借金)」とセットで見なければなりません。

例えば、資産5億円を持つ男性の内訳がこうだったらどうでしょう。

- 資産(合計5億円):不動産 4億5000万円 / 高級車 3000万円 / 現金 2000万円

- 負債(合計4億8000万円):不動産ローン 4億5000万円 / カーローン 3000万円

この場合、資産から負債を引いた「純資産」は、たったの2000万円です。彼は自分の金ではなく、人から借りた金で「資産家ごっこ」をしているに過ぎません。表面的な資産額だけを見ていては、その裏で膨らみ続ける借金の正体を見抜くことはできないんだ(ちゅいヨ!)。

借金があるからといって貧乏とは限らない

驚くべきことに、借金を抱えている人が一番のお金持ちであるケースもよくあります。ここで「借金1000万円の男」を例に出して、純資産の逆転劇を解説するね。

- 資産:現金や株式で 1億円

- 負債:銀行からの借り入れ 1000万円

- 純資産:9000万円

彼は事業拡大のために戦略的に1000万円を借りていますが、手元にはそれを遥かに上回る1億円もの資産を持っています。

先ほどの「資産5億円(純資産2000万円)」の人と比べると、どちらが真のお金持ちかは一目瞭然だよね。純資産9000万円の彼こそが、この3人の中で圧倒的な勝者なんです。借金の額面だけに囚われず、「資産 - 負債 = 純資産」という計算式で本質を見極めることが大切だよ。

資産を読み解く力が役立つ場面

資産を読み解く力は、自分らしい人生設計を描くための最強の武器になります。具体的にどんな場面で役立つのか、専門家としての視点で整理したよ。

家計管理とライフプランニング 住宅ローンやカーローンを「資産」として楽観視するのはやめましょう。これらは明確な「負債」です。負債を正しく認識し、自分の純資産がいくらあるかを把握できている人は、資産形成で致命的な失敗をすることはありません。

仕事におけるリスクヘッジ 取引先の経営状況や、転職を考えている会社の資産状況を読み解くことができれば、「この会社は年商は大きいけれど利益が出ていないから危ないな」と察知できます。手遅れになる前にリスクを避ける行動が取れるようになるんだ。

投資の判断 不動産投資や株式投資では、この知識がないと話になりません。投資先の企業が借金まみれではないか、本当の純資産はいくらかを分析する力は、資産を増やすための必須スキルです。

こうした数字の裏側を見抜くために、まずは「簿記」の基礎をかじってみることを強くおすすめするよ。

よくある疑問(FAQ)

Q.年商がすごい人は、みんなお金持ちじゃないの?

違います。年商は売上の総額であり、そこから経費を引いた「利益」が少なければ、実態は火の車ということも珍しくありません。数字の大きさよりも「中身」に注目してください。

Q.借金は絶対に悪いものなの?

そうとは限りません。将来の利益を生むための融資など、前向きな理由で借りている場合もあります。大切なのは借金の有無ではなく、資産と負債のバランスが取れているかどうかです。

Q.どうすれば数字に騙されない力がつく?

「簿記」を学ぶのが一番の近道です。お金の公用語である簿記を理解すれば、表面的な華やかさに惑わされず、バランスシート(貸借対照表)の視点で物事を捉えられるようになります。

専門家としての一言

司法書士や1級FPとして多くの相談を受けてきましたが、表面的な数字に一喜一憂して、本質的な財産状況を見誤っているケースは非常に多いと感じます。家計であれ企業であれ、その実態を映し出すのは「バランスシート(BS)」です。

住宅ローンという大きな負債を抱えながら、家の価値だけを見て安心するのは危険なことです。自分自身の純資産を冷静に、かつ正確に算出すること。それが、地に足のついた安定したライフプランニングを築くための第一歩となります。見た目の華やかさに決して惑わされることなく、数字の裏側にある真実を見極める眼を養っていきましょう。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

住宅ローンの「実質マイナス金利」が終了?これからのお金との付き合い方

住宅ローンの金利上昇により、減税の恩恵で「実質マイナス」だったお得な状態が終わりを迎えようとしています。これからは金利から減税分を引いても負担が残る時代になるため、返済計画をしっかり見直すことが大切です。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近、ニュースで「住宅ローンの金利が上がる」という話をよく耳にしませんか?「せっかくマイホームを買ったのに、毎月の支払いがうんと増えたらどうしよう……」と不安に感じている方も多いはずです。

でも、安心してください。今日は複雑な住宅ローンの仕組みを、ボクが大好きな種を食べるくらい簡単に、わかりやすく解説します。これからの「金利がある世界」でどう過ごすべきか、一緒に考えていきましょう!

金利と減税の不思議な関係

まず、今まで住宅ローンが「借りたほうがお得」と言われていた理由をお話しします。その鍵を握るのが「住宅ローン減税」という制度です。

これは、年末時点のローン残高の0.7%(2022年度の税制改正後の場合)にあたる金額が、所得税などから戻ってくる仕組みのことです。例えば、1,000円借りていて金利が0.5%(5円)だとします。でも、減税で0.7%(7円)が戻ってくるなら、支払うお金よりも戻ってくるお金のほうが2円多くなりますよね。

まるでお小遣いでお菓子を買ったのに、それ以上の金額のプレゼントをもらっているような状態です。これを「実質マイナス金利」と呼びます。これまでは、銀行に払う利息よりも、国から戻ってくるお金のほうが多かったため、実質的に負担ゼロどころかプラスになるケースが珍しくなかったのです。

メガバンクの金利が動いた理由

ところが、この「お得な魔法」が解け始めています。大きな理由は、日本銀行が昨年12月に約30年ぶりとなる歴史的な決定を下し、政策金利を上げたことです。この影響が、いよいよ本格的に出てきました。

これを受けて、大手銀行(メガバンク)の住宅ローン金利も動き出しています。調査によると、3メガバンクの変動金利の平均は、今年の2月時点では0.790%でした。これが3月には0.965%まで上昇したのです。

さらに、4月には平均が1%を超えるのではないかという予想も出ています。というのも、3月には金利を据え置いていたみずほ銀行が、4月に金利を引き上げると見られているからです。現在の減税率が0.7%の人にとっては、金利が1%になると、減税分を差し引いても0.3%の負担が残ることになります。

MFSの塩沢崇氏はこう指摘しています。

「その頃に借り減税の適用期間が続いている人は、実質的に金利がマイナスのケースが残る」

これは、2022年の改正前(減税率1%)に借りた人にはまだ「マイナス」の恩恵があるかもしれないけれど、最近借りた0.7%の人や、これから借りる人の多くは、実質的な負担が増えることを意味しているんだちゅいヨ!

知っておきたい「5年ルール」の落とし穴

金利が上がると聞いて、「来月からいきなり返済額が跳ね上がるの?」と怖くなるかもしれません。でも、変動金利には「5年ルール」というものがある場合が多いです。これは、金利が変わっても5年間は毎月の返済額を据え置くという決まりです。

「なんだ、すぐに払うお金が増えないなら安心だ」と思うかもしれませんが、ここが司法書士やFPの視点で見ると一番の「落とし穴」です。

毎月の返済額が変わらなくても、その中身が変わってしまうのです。金利が上がれば、支払額のうち「利息」として消えていく分が増え、その分「元本(借金そのもの)」を減らすための金額が少なくなります。つまり、頑張って返済しているつもりでも、借金がなかなか減らないという状態になりかねません。

まずは自分の契約内容を確認し、銀行から送られてくる「返済予定表」をじっくり見てください。利息と元本の割合がどう変化しているかを知ることが、身を守る第一歩です。

よくある疑問(FAQ)

読者のみなさんが抱きがちな疑問に、ボクが優しくお答えします。

- 質問:もう変動金利はやめて、固定金利に変えたほうがいいの?

回答:一概にそうとは言えません。変動金利は依然として低い水準にあります。ただし、金利が上がったときに家計が耐えられるかをシミュレーションすることが大事です。不安な場合は、今のうちに銀行で「金利が上がった場合にどうなるか」を試算してもらうのが一番の近道です。

- 質問:今すぐ銀行に相談しに行ったほうがいい?

回答:すぐに返済額が変わるわけではないケースも多いですが、自分のローンがどのような契約(5年ルールがあるか等)になっているかを確認しておくことは非常に重要です。早めに現状を把握することで、将来の負担増に備えた貯金などの対策が立てやすくなるんだちゅいヨ!

これからの「金利のある世界」に向けて

これまでは「お金を借りても実質タダ、むしろお得」という特殊な時代でした。しかしこれからは、世界標準と同じように「お金を借りれば金利を払うのが当たり前」という時代に戻っていきます。

大切なのは、金利の動きに一喜一憂しすぎず、自分の家計の体力を知ることです。もし、毎月の負担が今より数千円、数万円と増えたとしたら、あなたなら生活のどこを見直しますか?今のうちから少しずつ、家計に「ゆとり」を作っておくことが、一番の防衛策になります。

専門家としての一言(司法書士・1級FPの視点)

住宅ローンは、多くの人にとって人生で最も長く、かつ大きな契約です。今回の金利上昇は、改めて自身の資産状況を見直す良いきっかけと言えるでしょう。

重要なのは、目先の金利の0.1%の動きに振り回されることではなく、ライフプラン全体の収支を確認することです。教育資金や老後資金など、将来必要なお金の準備と並行して、住宅ローンの返済計画が適切であるかを再点検してください。必要であれば繰り上げ返済の検討や、家計の固定費削減など、全体最適の視点で行動することをお勧めします。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

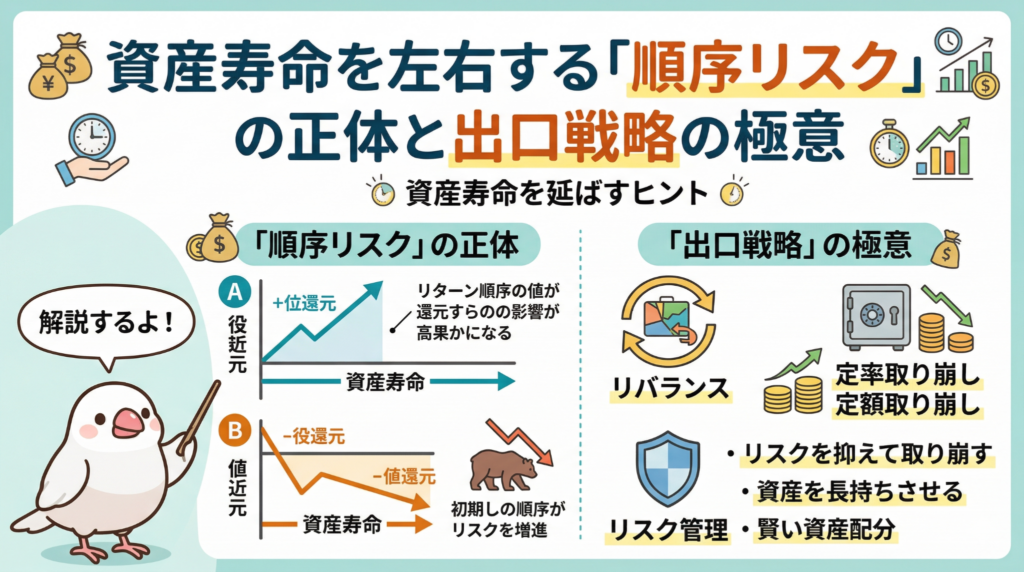

資産寿命を左右する「順序リスク」の正体と出口戦略の極意

資産の取り崩しは、運用の成果が出る順番で将来の残高が大きく変わる。 暴落時に備えて現金を確保することが、老後の資金を守る最強の保険になる。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

「せっかく貯めた老後資金が、生きているうちに底をつかないか心配……」という不安は、誰しもが抱くものです。実は、資産を「増やす時期(積み立て)」と「使う時期(取り崩し)」では、ゲームのルールが全く違います。

リタイア後の安心や経済的自由(FIRE)を守るために、避けては通れないのが「順序リスク」という死神の存在です。これを知らずに資産を引き出し始めると、どんなに有利な投資先を選んでいても、あっという間に「お金の遭難」をしてしまうかもしれません。皆さんにもわかるように、一生モノの知識を優しく解説しますね。

運用の成果を左右する順番の罠

まずは、投資の結果を左右する不思議なクイズから始めましょう。

100万円を投資しているAさんとBさんがいます。

- Aさんの成績:1年目 マイナス20%、2年目 プラス30%

- Bさんの成績:1年目 プラス30%、2年目 マイナス20%

「2年目の終わり、どちらの資産が多いでしょうか?」

答えは「どちらも同じ(104万円)」です。ただ持っているだけなら、リターンの順番が入れ替わっても結果は変わりません。ところが、ここでお金を引き出し始めると、恐ろしい「罠」が姿を現します。

もし、1年目が終わった時点で二人が「生活費として10万円」を引き出していたらどうなるでしょうか?

- Aさん:80万円から10万円引いて残り70万円。これが2年目に30%増えて 91万円。

- Bさん:130万円から10万円引いて残り120万円。これが2年目に20%減って 96万円。

なんと、5万円もの差がつきました!同じ利回りなのに、なぜこんなことが起きるのでしょうか。その理由は、価格が下がった時に資産を売ると、同じ10万円を手に入れるために「より多くの株や投資信託(ユニット)」を手放さなければならないからです。

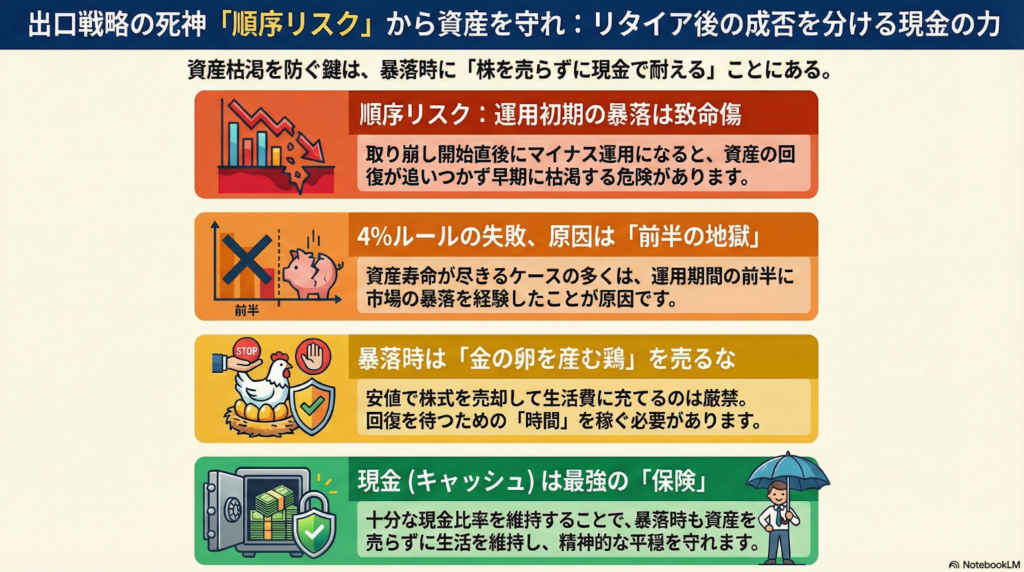

暴落時に資産を売ることは、将来の回復を担う「投資のタネ」を余計に削り取る行為です。取り崩しの段階では、この「順番」があなたの老後を決定づけるのです。ちゅいヨ!

資産が枯渇する恐怖の正体

運用リターンの順番によって、資産が予想より早く尽きてしまう危険性のことを「順序リスク」と呼びます。特に警戒すべきは、出口戦略の初期段階、つまりリタイア直後に暴落に遭うことです。

よく「資産の4%ずつを引き出せば30年後もお金が残る」という「4%ルール」が有名ですが、実はこのルールでも約5%の確率で失敗し、資産が底をつくことがわかっています。その失敗の原因こそが、この順序リスクなのです。

資産を引き出す段階では、運用の成果が出る順番が最終的な手元資金に決定的な影響を与えます。

人生のシナリオに例えてみましょう。

- 前半が「天国(好調)」で後半が「地獄(暴落)」:資産が十分に育ってから減るので、意外と耐えられます。

- 前半が「地獄(暴落)」で後半が「天国(好調)」:運用初期に資産がガリガリ削られるため、その後にいくら相場が回復しても、増えるべき「元本」が足りずに資産が枯渇してしまいます。

つまり、リタイア直後に「死神(暴落)」を引いてしまうと、取り返しのつかないことになりやすいのです。

現金という名の最強の保険

この順序リスクという死神から「大切な巣」を守るための武器が、キャッシュポジション、つまり「現金」をどれだけ持っておくかという戦略です。

投資している株式や投資信託は、いわば「金の卵を産む鶏」です。暴落して鶏が痩せ細っているときに、お腹が空いたからといって鶏を絞めて食べてしまう(株を売る)のは、最もやってはいけないことです。痩せた鶏を無理やり売っても、得られる肉(現金)はわずかですし、二度と卵を産んでくれなくなります。

正しい対応は、嵐が過ぎ去るまで鶏を大切に守り、その間の生活費はあらかじめ用意しておいた「現金」で賄うことです。

物価が上がるインフレ局面では、現金は価値が減る「ゴミ」のように言われることもあります。しかし、出口戦略においては、現金は「暴落時に痩せた鶏を売らずに済むための最強の保険」へと姿を変えます。全世界株式のようなシンプルな投資と、十分な現金を組み合わせたポートフォリオは、守りと攻めのバランスが取れた、非常に美しく万能な形なのです。

よくある疑問(FAQ)

- 質問1:結局、現金をいくら持っておけば安心なの?

回答:暴落が来たときに、数年間は投資資産を一切売らずに生活できるだけの現金を確保しておくのが一つの目安です。現金で耐えられる期間が長ければ長いほど、株式市場が回復するのをゆったりと待つことができ、資産の寿命を劇的に延ばすことができます。

- 質問2:投資を始めたばかりの人も順序リスクを気にするべき?

回答:これから資産を積み立てていく現役世代にとっては、暴落はむしろ「安く買えるチャンス」であり、リターンの順番はさほど怖くありません。順序リスクを真剣に考えるべきなのは、リタイアが数年後に迫っている方や、すでに取り崩しを始めている方です。

まとめと未来への問いかけ

順序リスクの正体は、運用初期に訪れる暴落が資産を再起不能にしてしまう仕組みのことでした。このリスクを理解し、現金を適切に持つことが、心穏やかな老後への第一歩となります。

- 運用だけなら順番は関係ないが、取り崩し始めると「順番」が命。

- リタイア直後の「地獄(暴落)」は、資産を枯渇させる最大の敵。

- 現金は、暴落時に「鶏(株)」を守り抜くための最強の保険。

さて、あなたの今の資産配分は、もし明日大きな暴落が来たとしても、数年間は落ち着いて羽を休めていられる状態になっていますか?「鶏」を売らずに済むだけの備えがあるか、ぜひ一度、ご自身の現金比率を見直してみてくださいね。ちゅいヨ!

専門家としての一言

資産運用を考える際、自分自身の代だけでなく、その先の「相続」までを見据えることが重要です。出口戦略において適切な現金比率を維持することは、暴落という不測の事態に直面してもパニックにならず、大切な資産を次の世代へ確実につなぐための知恵でもあります。暴落に動じない安定したポートフォリオを保つことは、ご自身のためだけでなく、残されるご家族に安定した未来を贈るという観点からも、極めて合理的で価値のある選択と言えるでしょう。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

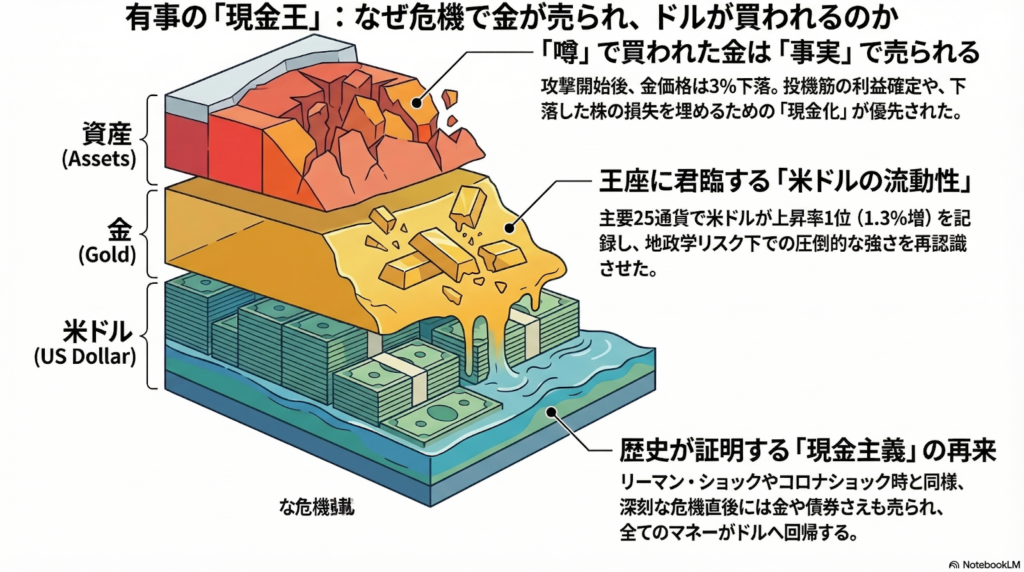

有事の金はなぜ売られた?「現金こそが王様」になる意外な理由

緊迫した事態が起きると、金よりも「現金(米ドル)」の価値が一番高くなる。投資家が株の損を埋めるために、持っていた金を売って現金化を急ぐから。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

今日は、世界が不安な状況になったとき、お金や金(ゴールド)がどう動くのか、その意外な仕組みについて分かりやすくお話しします。

有事なのに金が値下がりした不思議

イランによる攻撃が報じられた直後、金の国際価格は一時1トロイオンス5400ドル台まで急騰しました。しかし、その翌日には心理的な節目である5000ドルを割り込み、4995ドルまで急落したのです。

多くの人が「世界が危なくなったら安全な金を買え」という格言を信じていますが、実際には攻撃開始前よりも価格が3%下落するという、教科書とは逆の動きを見せました。この現象は金だけでなく、銀(シルバー)にも波及し、一時13%も値下がりする場面があったのです。なぜ、危ない時ほど手放される資産があるのでしょうか。

投資家が金を売ってまで欲しがるもの

その理由は「キャッシュ・イズ・キング(現金は王様)」という言葉に集約されます。 市場がパニックになると、投資家にとって最も大切なのは「流動性」、つまり「いつでも、どこでも、すぐ支払いに使えること」になります。

特に重要なのが「追加証拠金(追い証)」への対応です。これは、株などの取引で損が出た際、取引を続けるために支払わなければならない「追加の保証金(追いチャージ)」のようなものです。投資家は株で出た大損を埋めるため、あるいはこの追い証を払うために、手持ちの金を売って大急ぎで現金を作ろうとするのです(ちゅいヨ!)。

マーケットアナリストの豊島逸夫氏は、この状況を次のように分析しています。

金を買って備え、実際の有事に一時的に金を売って株式などの損失を埋め合わせる。これまでの有事の際の流れと同じだ

つまり、金はいざという時のための「最高級の貯金箱」であり、本当の危機の瞬間には、その貯金箱を割って中身の現金を取り出す動きが優先されるわけです。

過去の大きなショックでも起きた同じ現象

実は、歴史を振り返ると同じことが何度も起きています。

例えば2008年のリーマン・ショック時。当初は買われていた金も、株価の下落が加速すると、現金を確保する動きに押されて900ドル台から600ドル台へと急落しました。 また、2020年のコロナ・ショック時も同様です。1700ドル台の高値にあった金は、現金の必要性に迫られた人々によって1400ドル台半ばまで売り込まれました。

「噂で金を買って備え、事件が起きたら売って現金を作る」という流れは、投資の世界では繰り返されるパターンなのです。

結局どの国のお金が一番強いのか

今回、金さえも売られる中で独歩高(一人勝ち)となったのが「米ドル」でした。 近年、世界では「脱米ドル(ドルを使わない動き)」が進んでいると言われてきましたが、いざ危機が起きると、やはりドルの信頼性は圧倒的でした。

米ドルは、石油の取引や国同士の貿易で使われる「基軸通貨」です。 例えるなら、砂漠の真ん中で喉が渇いたとき、誰もが受け取ってくれる「水」と交換できる唯一の通貨が米ドルであるようなものです。世界中どこでもすぐに使える安心感があるからこそ、パニック時には皆が他の資産を捨ててでもドルを欲しがるのです。

よくある疑問(FAQ)

Q:金はもう安全な資産ではないのですか?

A:一時的には現金化のために売られますが、長期的に不安が続くなら再び「安全資産」として買われる可能性は高いです。ただし、今回のように短期的に「金より現金」という瞬間があることは知っておくべきです。

Q:なぜ日本円ではなく米ドルが買われるのですか?

A:日本円も安全と言われることがありますが、エネルギーや貿易の決済に直接使えるドルの汎用性には敵いません。世界規模のパニックでは、最も使い勝手が良い「王様」のドルに資金が集中します。

これからの資産の考え方

「有事=金」という単純な図式だけでなく、パニックの初期段階では「まず現金(米ドル)」という猛烈な動きが出ることを覚えておきましょう。 投資の世界では、知識がある人ほど「なぜ今、金が売られているのか」を冷静に判断し、次の波に備えることができます(ちゅいヨ!)。

あなたは、もしもの時に備えて、どんな形で資産を持っておきたいですか?

専門家としての一言(司法書士・1級FPの視点)

資産形成において、分散投資(ゴールドなどを持つこと)は非常に有効な手段です。しかし、今回の事例が示す通り、最も重要なのは「流動性の管理」です。いくら価値のある資産を持っていても、必要な時にすぐ現金化できなければ、生活や取引を守ることはできません。一つの正解に固執せず、市場の原理を理解して、常に一定の現金を確保しておく余裕を持つことが、真の資産防衛に繋がります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

銀行が住宅ローンを熱烈に歓迎する意外な理由と最新トレンド

銀行が住宅ローンを強化するのは、預金や決済など一生の取引の入り口にするためです。ローン利用者は資産残高が非利用者の3倍も多く、銀行にとって貴重な優良顧客です。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近、街中の銀行で「住宅ローン相談会」の看板をよく見かけませんか?「家のお値段も上がっているし、金利も少しずつ上がっているのに、どうして銀行はこんなにやる気満々なんだろう?」と不思議に思うかもしれませんね。実は、銀行にとって住宅ローンは単にお金を貸すだけの商品ではなく、みなさんと一生続く「深いつながり」を作るための特別な鍵なのです。今日はその驚きの裏側を、賢い文鳥の視点からわかりやすく解説するちゅい!

住宅ローンが銀行にとって「特別な鍵」である理由

銀行が住宅ローンをどうしても借りてほしいのには、大きな理由があります。それは、ローンを借りた銀行が、みなさんの生活における「お財布の本拠地(メイン口座)」になりやすいからです。

住宅ローンを借りると、そこから数十年にわたる長いお付き合いが始まります。すると、多くの人がその銀行を「お給料が振り込まれる場所」に指定します。ここがポイントです!お給料というお金が着地する「ホームベース」になれば、そこから電気代やガス代の引き落とし、スマホ代の支払い、さらにはデビットカードでの買い物や将来のための投資(NISAなど)まで、あらゆることがその銀行一つで完結するようになります。

このように、いろいろなサービスをセットで使ってもらうことを、専門用語で「複合取引」と呼びます。専門家はこう分析しているちゅい。

「住宅ローン自体の利幅は小さいものの、預金や決済など総合的な取引につながる重要なツールになる」

つまり、ローンそのもので儲けることよりも、それをきっかけに「銀行のファン」になってもらうことが、銀行の本当の狙いなのです。

驚きの進化を遂げる最新の住宅ローン商品

今の時代に合わせて、住宅ローンのサービスもどんどん新しくなっています。

例えば「りそな銀行」では、これまで1億円が一般的だった借入上限を、なんと3億円まで引き上げました。最近は住宅の価格がどんどん上がっているので、憧れの家を手に入れたいというニーズに全力で応えようとしているのですね。

また、共働きの夫婦を応援する「ペアローン」もすごいです。もし夫婦のどちらかに万が一のことがあった場合、普通は亡くなった方の分だけローンが消えますが、最新の「団体信用生命保険(団信)」では、片方に何かあっても「夫婦二人分のローンが両方ともゼロ」になる仕組みが登場しました。

この「ダブルで安心」な仕組みは、今の時代にぴったりの強力なサポートです。銀行はただお金を貸すだけでなく、どうすれば家族の未来を守れるかを真剣に考えているちゅいね。

データが証明する「住宅ローン利用者」の価値

ここで驚きのデータを紹介します。広島銀行の調査によると、住宅ローンを使っているお客さんは、使っていない人に比べて、預金や投資信託を合わせた資産の合計がなんと「約3倍」も多いという結果が出ているのです。これはすごい数字だちゅいヨ!

なぜこんなに差が出るのでしょうか。それは、住宅ローンをきっかけに「給与振込」の口座を作ることで、そこにお金が溜まり、さらに資産運用の相談もしやすくなるからです。一度メインの銀行を決めると、手続きが面倒でなかなか他には変えませんよね。この「一度決めたら離れない性質」のことを、銀行では「粘着性(ねんちゃくせい)」と呼んでいます。まるで強力なノリで銀行とくっついているようなイメージです。

こうした大切なお客様との接点を増やすために、広島銀行はショッピングセンターの中に「ライフコンサルプラザ」という、買い物ついでに相談できる拠点をどんどん増やしているのです。

銀行の間で分かれる「攻め」と「守り」の姿勢

今、住宅ローンの世界はとても熱いです。日本銀行のデータによると、銀行全体のローン残高は前年より3.5%も増えていて、2023年末からはずっと3%を超える高い伸びが続いています。住宅需要の強さを示す指数も、1年以上ぶりにプラスに転じました。

そんな中、銀行の戦略は二つに分かれています。

- 「攻め」の銀行 武蔵野銀行や七十七銀行、栃木銀行などは、子育て世代などの新しいお客様と出会うために、特別な保険がついたローンなどで積極的にアピールしています。

- 「守り」の銀行 みずほ銀行や横浜銀行などは、無理な値引き合戦には参加せず、しっかりとした利益(採算性)を重視する慎重な姿勢を見せています。

実は、住宅ローンは銀行にとって「とても安心な貸し出し」でもあります。借りた人が返せなくなる割合(延滞率)は、大手銀行でわずか0.07%程度。これは、みなさんが大切なわが家を守るために、とても真面目に返済しているという信頼の証なのです。

銀行にとっても、真面目なお客様は最高のパートナーなんだちゅいヨ!

よくある疑問(FAQ)

質問1:金利が上がっているのに、なぜみんなローンを借りるの?

回答:家の価格が上がっているため、「もっと高くなる前に買いたい」という需要が非常に強いからです。銀行同士の競争が激しいため、金利の上昇幅が抑えられていることも、借りる人には追い風になっています。

質問2:銀行にとって住宅ローンは儲かるの?

回答:ローン単体での儲けは少ないですが、そこから給与振込やカード利用、資産運用など「一生のお付き合い」が広がるため、総合的に見ると非常に魅力的なお仕事なのです。

質問3:審査は大変になっている?

回答:むしろスムーズにする工夫が進んでいます。例えば百五銀行では、住宅メーカーとしっかり連携して、審査に必要な情報をやり取りしたりアドバイスをしたりして、お客様が困らないようにサポートする体制を整えています。

まとめと未来への問いかけ

銀行が住宅ローンにこれほど力を入れているのは、みなさんの生活の「ホームベース」になり、一生のパートナーとして歩んでいきたいと考えているからです。

今は、ただ「金利が一番低いところ」という理由だけで銀行を選ぶ時代ではありません。どんな保険で家族を守ってくれるのか、困ったときに親身に相談に乗ってくれるかなど、自分にぴったりの「サービス」で銀行を選ぶ時代が来ています。

あなたなら、人生で一番大きな買い物である「家」を通じて、どの銀行と一生の信頼関係を築きたいと考えますか?

専門家としての一言(司法書士・1級FPの視点)

住宅ローンは単なる借金ではなく、銀行との信頼関係を築く第一歩です。付帯する保険やサービスをしっかり比較することが、将来の資産形成に大きく影響します。特に最近のペアローンにおける団信の進化や、銀行による手続きサポートの充実は、利用者にとって大きなメリットとなります。目先の金利の低さだけでなく、将来のライフプランを見据えた総合的なサービス体制を慎重に吟味することが、賢い選択への近道です。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

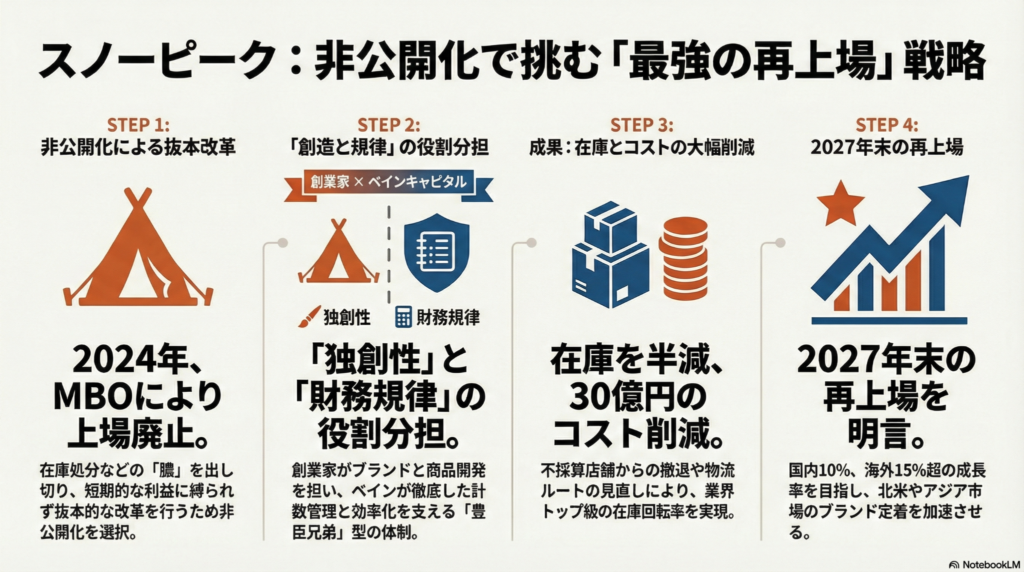

スノーピークのMBOと再上場への挑戦:カリスマと軍師が組む最強の再建術

ベインと組み27年の再上場を目指すスノーピークは、在庫半減など体質改善を断行中。

創業者の直感とファンドの計数管理を両立する、新たな経営モデルの成否に注目です。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

今回は、日本を代表するアウトドアブランド「スノーピーク」が選んだ、再建への大きな決断についてお話しします。

キャンプブームの裏側で起きていた異変

スノーピークがなぜ「上場廃止(MBO)」という大きな決断をしたのでしょうか。その背景には、驚きの数字がありました。

2022年12月期には19億円あった純利益が、2023年12月期には前の期比で99.9%減の、わずか「100万円」まで落ち込んでしまったのです(ちゅいヨ!)。コロナ禍のキャンプブームが去り、お店には売れ残った在庫が積み上がっていました。

山井太会長は、この状況を打破するために「非上場化」を選びました。これは中学生にもわかるように例えるなら、「周囲の目を気にせずに、病気を根本から治すための大手術に集中するため」です。上場していると短期的な数字を求められますが、一度人目を離れることで、溜まった膿を出し切る決断をしたのです。

在庫を一気に処分するなど大ナタを振るうべき時期だった。膿(うみ)を一気に出し切るのには非上場の方が向いている(山井氏)

まるで豊臣兄弟のような役割分担

今回の再建劇で興味深いのは、創業家と投資ファンド(ベインキャピタル)の関係性です。これは歴史上の「豊臣兄弟」に例えられます。

情熱的で行動力にあふれ、ブランドの顔となる「兄・秀吉」のような役割が山井会長です。対して、冷静に数字を分析し、裏方として組織を支える「弟・秀長」のような役割を、投資ファンドであるベインキャピタルが担っています。

山井会長は、あえて「管理手法が厳しい」ことで知られるベインを選びました。自分にない「冷徹な数字の管理」を取り入れることで、会社をもう一段上のステージへ引き上げようとしたのです。

3.魔法の数字管理と守られるモノづくり

再建に向けて行われた「手術」の成果は、すでに数字に現れています。

徹底した効率化: ベインの主導により、店舗の在庫を半分にまで減らしました。その結果、在庫回転率は業界トップ級にまで改善。さらに、輸送費を抑えるため航空便から船便へ切り替えるなど徹底的なコスト削減を行い、2年間で30億円もの捻出に成功しました。こうした体質改善により、100万円に沈んだ純利益は、2025年9月公表の見込みで「9億円」にまでV字回復する見通しです。

守られた独創性: 一方で、スノーピークの魂である「モノづくり」には、ファンドは一切口を出しません。「ゼロからイチを作る」という開発領域は、ファンを裏切らない独創的な体制が維持されています。

例えば、2026年には「空気を入れるだけで5分で設営できるテント」の発売を予定しています。無駄を削ぎ落としながらも、ワクワクするような新商品を生み出す力は健在です。

4.再上場という高いハードルへの覚悟

一度上場をやめた会社が再び上場するのは、実は非常に難しい挑戦です。データによると、過去にMBOを行った企業が再上場を果たせた割合は、わずか9%にとどまります。

しかし、山井会長は退路を断っています。2025年9月に行われた次期社長・水口貴文氏の就任会見の場で、山井会長は2027年末から2028年第1四半期という具体的な再上場スケジュールを明言しました。

その際、山井会長が「ベインさんよろしいですか」と確認し、ファンド側が苦笑いするという場面もありました。ユーモアの中にも、再建への強い自信と緊張感が伝わるやり取りです。

5.よくある疑問(FAQ)

疑問1:なぜわざわざ「上場」をやめたのですか?

回答:株主の目を気にせず、短期間で大胆な赤字解消や在庫処分を行うためです。集中して経営体質を作り変える「大手術」の期間が必要だったからです。

疑問2:投資ファンドが入ると会社はバラバラになりませんか?

回答:今回は「秀吉と秀長」のように、得意分野を分担して協力し合っています。お互いの強みを生かすことで、むしろ組織として強くなっています。

疑問3:私たちが買うキャンプ道具はどう変わるの?

回答:ムダなコストは削られますが、スノーピークらしい独創的な新商品はこれからも開発され続けます。ブランドのこだわりは守られたままなので安心してください(ちゅいヨ!)。

6.未来へ向けたメッセージ

スノーピークの挑戦は、カリスマ経営者の「直感」と、専門家の「論理」が共闘する、日本企業の新しい再生モデルになるかもしれません。

北米やアジアといった海外市場へ本格的に打って出る準備は整いつつあります。この「最強の二人三脚」は、果たして3年後にどんな景色を見せてくれるのでしょうか。

専門家としての一言(司法書士・1級FPの視点)

企業のMBOや事業承継の観点から見ると、経営のプロ(ファンド)を招き入れて体質改善を図る手法は、ブランドを次世代へつなぐための非常に有効な選択肢の一つです。特に創業者のカリスマ性に依存しがちな組織が、永続的な企業へと進化する過程において、外部の厳しい視点による計数管理を導入し、経営の「仕組み化」を進めることは、企業価値を長期的に守る極めて合理的な戦略と言えます。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

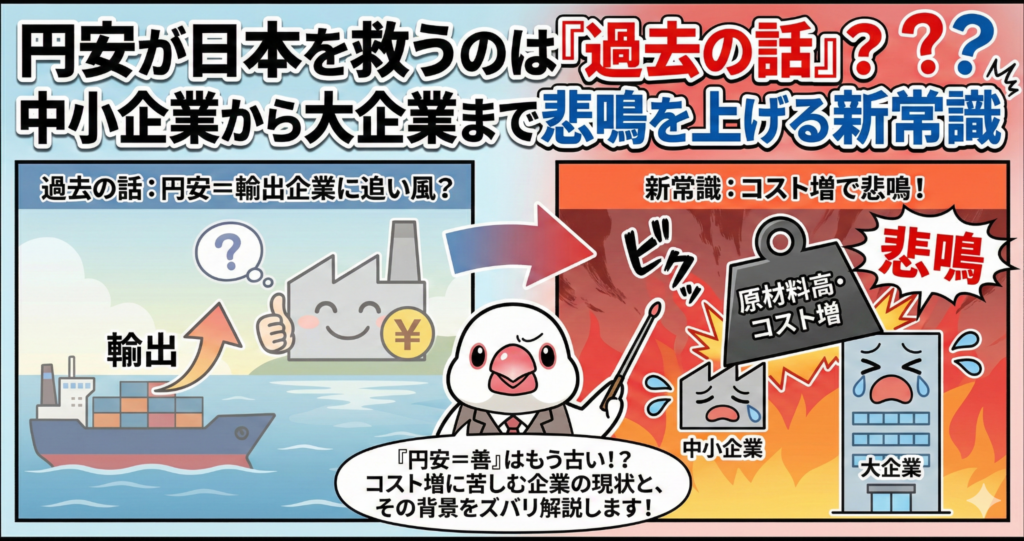

円安が日本を救うのは「過去の話」?中小企業から大企業まで悲鳴を上げる新常識

かつての「円安はプラス」という常識が崩れ、多くの企業の経営を圧迫しています。 海外生産の拡大や輸入コストの上昇が、企業の利益を大きく削る原因となっています。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近、ニュースで「歴史的な円安」なんて言葉をよく聞くね。昔は「円安になれば日本の輸出品が安くなって、世界中で売れるから景気が良くなる」と教わったものだけど、今はその「勝ちパターン」が通用しなくなっているんだ。今日は専門家の文鳥として、なぜ今の円安が多くの会社を苦しめているのか、その裏側に隠れた罠を鋭く解説するもち!

「円安なら儲かる」という常識の崩壊

これまで日本のビジネス界では、円安は「追い風」だと信じられてきたけれど、その常識が音を立てて崩れている象徴的な事例があるんだ。埼玉県川口市にある、赤ちゃん向けの人工呼吸器などを作っている「メトラン」という会社のお話だもち。

この会社は、2025年2月に「民事再生」という、倒産しそうな会社を立て直すための手続きを申し立てることになったんだ。原因の一つは、2022年以降の急激な為替の変動だちゅい。2022年3月には1ドル115円程度だったのが、2024年7月には161円台まで一気に円安が進んでしまった。

メトランはベトナムに工場を持っていて、材料の買い付けなどをドルで行っていたんだ。円安になると、同じ材料を買うのにも、より多くの日本円を支払わなければならない。それなのに、医療機器の価格(診療報酬)は国によって決められているから、勝手に値上げしてコスト増をカバーすることができなかったんだね。創業者の新田氏は、こう語っているもち。

「小さな会社は大きな為替変動があると対応できないと思い知らされた」

幸い、メトランは2025年9月以降、別の会社(セントラルメディエンス)の支援を受けて再出発を目指しているけれど、急激な円安は真面目なものづくり企業の体力を一瞬で奪ってしまう恐ろしい毒にもなるんだ。

大企業でも円安がマイナスになる理由

「でも、大きな会社なら体力があるから大丈夫でしょ?」と思うかもしれないけれど、実はそうじゃないんだ。電動工具で世界的に有名な「マキタ」のような大企業でも、円安が大きなダメージになっているんだもち。

マキタは現在、製品の約9割を海外で作っている。一見、海外で活動しているから円安は関係なさそうに見えるけれど、実は部品の仕入れをドルで行っているのがポイントなんだ。 例えば、1ドルの部品を買うとき、1ドル=100円なら100円で済むけれど、1ドル=150円の円安になると、150円払わないといけない。この「差額の50円」がそのままコストとして重くのしかかるんだ。

その影響は凄まじくて、対ドルで「たった1円」円安になるだけで、2026年3月期の営業利益が約7億円も減ってしまう計算なんだもち。

伊藤忠総研のチーフエコノミスト、武田淳氏は、今の状況を「日本にとってはむしろマイナス」だと厳しく分析しているよ。その理由は、日本の構造が変わってしまったからなんだ。

- エネルギー価格が上がり、輸出で稼ぐより輸入で払うお金が多い「貿易赤字」が続いている。

- YouTubeの広告料やNetflixの視聴料のように、海外のITサービスに支払う「デジタル赤字」が深刻になっている。

昔のように「国内で作って外に売る」という仕組みが壊れた今、円安は日本全体の富を海外へ流出させる原因になっているんだね。

ピンチをチャンスに変える企業の知恵

けれど、この逆風を黙って見ているだけじゃないのが日本企業の底力だもち。

例えば、ホームセンターのカインズは「デジタル化」で対抗しているよ。お店に案内ロボットを導入したり、24時間営業の無人店舗を作ったりして、徹底的に無駄を省いているんだ。効率を上げることで、円安によるコスト上昇分を自分たちで吸収しようとしているんだね。

また、味の素などの食品メーカーは、思い切った「値上げ」で利益を守る動きを見せている。これまでの日本は「値上げをするとお客さんが逃げる」というデフレの恐怖に縛られてきたけれど、今はその呪縛を解く時なんだもち。

帝国データバンクの分析によると、2025年の食品値上げは前年よりもさらに増える見込みだ。「円安が値上げの正当なきっかけを作った」というポジティブな見方もあり、これが適切に給料アップにつながれば、長く続いたデフレから脱却する大きなチャンスになるかもしれないね。

よくある疑問(FAQ)

疑問:昔は「円安は良いこと」って習ったけど、今はどうして違うの?

ぶん吉の答え:昔の日本は「国内でモノを作って輸出する国」だったけど、今は「海外に工場を移して、エネルギーやサービスを輸入する国」に変わったからだもち。円安になると、売る時のメリットより、買う時のコスト増というデメリットの方が大きくなってしまったんだちゅい。

疑問:これから日本の会社はどうなっていくの?

ぶん吉の答え:ただ「安い」だけの商品を作っている会社は、円安の波に飲み込まれてしまうだろうね。これからは「高くても、この会社から買いたい」と思われるような独自の強い製品を作ったり、最新のデジタル技術を使って賢く立ち回れる会社だけが生き残る時代になるもち。

疑問:私たちの生活にはどんな影響があるの?

ぶん吉の答え:一番は身近なモノの値段が上がることだね。家計には厳しいけれど、これを機に「日本全体の稼ぎ方」が変わる必要があるんだ。会社がしっかり利益を出して、みんなの給料が物価以上に上がる流れを作れるかどうかが、これからの日本の分かれ道だもち。

まとめと未来への問いかけ

今回のニュースから見えてきたのは、日本企業にとって「円安なら勝てる」というボーナスタイムは完全に終わったということだもち。これからは為替に一喜一憂せず、どんな状況でも価値を認められる「強い製品」と、デジタルによる「効率化」が生き残りの絶対条件になるんだ。

最後に、みんなに一つ鋭い問いかけをするもち。

「あなたが今日買ったその高い商品は、単に円安のせいかな? それとも、日本が『安くて良いもの』を作る力を失ってしまった証拠かな?」

自分の身の回りで起きている変化の正体を、一度じっくり考えてみてほしいんだちゅいヨ!

専門家としての一言(司法書士・1級FPの視点)

物価の上昇や為替の激しい変動は、企業の経営基盤だけでなく、個人の資産形成にも深刻な影響を及ぼします。これからの時代は「円」という一つの通貨だけで資産を保有するリスクを認識し、分散投資による資産防衛を検討することが不可欠です。また、経営者の方は固定費の削減や価格転嫁の適正化など、外部環境に左右されない強固な財務体質への改善が急務となっています。変化を恐れず、常に最新の経済動向に基づいた柔軟なリスク管理を徹底してください。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

資産価格の上昇は、AIの可能性と日本の低い実質金利が主な原因?

バブルと怖がる前に、お金の価値と利息の不思議な関係を正しく知りましょう。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近、ニュースをつつけば「株価が過去最高値だ」「マンションの価格が手の届かない空の上まで上がっている」なんて話ばかり。そんな様子を見て、みなさんの羽が不安で震えてはいませんか?「これって、あの恐ろしいバブルなんじゃないの?」と疑う気持ちもよくわかります。

でも、怖がる前にまずはボクの講義を聴いてください!今の経済で何が起きているのか、その正体を突き止めれば、暗闇を怖がる必要はなくなります。これから、賢い文鳥のボクが経済のからくりを丁寧に解き明かしてあげますからね。

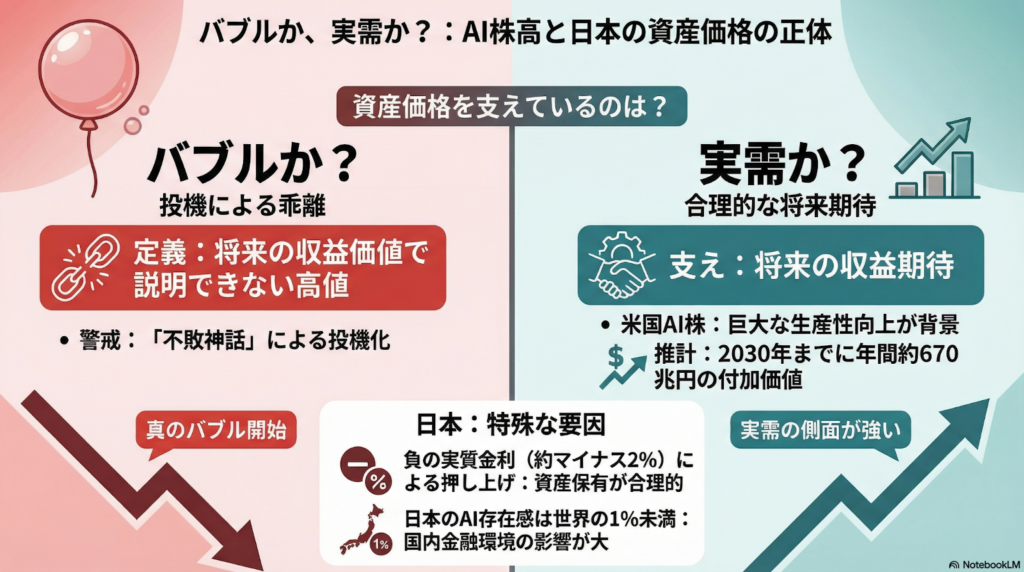

そもそもバブルとは何か

経済学の世界では、ただ値段が上がっているだけでは「バブル」とは呼びません。本当のバブルとは、そのものが持っている本来の価値(ファンダメンタルズ)取引価格が、まるで磁石の反発力のように大きく離れてしまっている状態を指すのです。

これを、ボクたちの暮らしに身近な「住宅」で考えてみましょう。 たとえば、雨風を凌いで家族と温かく過ごすために家を買う。これは、住むという目的がある「実需」に基づいた買い方です。この場合、支払うお金は「住む場所としての価値」に見合っています。

一方で、住む気なんてさらさらないのに「明日になればもっと高く売れるはずだ!」という期待だけで、転売目的の投資家たちが群がって価格がつり上がる。これが投機による上昇です。実態のない期待だけで膨らんだ風船、それがバブルの正体なのです。

ここで、ボクから一つ面白い視点を教えましょう。実は、私たちが毎日使っている「お金(紙幣)」も、一種のバブルだという考え方があるのですよ。

1万円札それ自体は、財やサービスを生み出さない。それでも私たちが紙幣を受け取るのは、将来、他の人も同じように受け取ってくれると信じているからである。利用価値ではなく将来の交換に対する期待によって価値が支えられている点で、お金はバブルと位置づけられる。vcbvb

つまり、私たちが絶対だと信じているお金の価値さえ、実はみんなの「信用」という名のバブルで支えられているというわけです。皮肉な話だと思いませんか?

アメリカのAI株高は本物か

さて、海を越えたアメリカではAI関連の株が爆上がりしていますが、これはバブルなのでしょうか?ボクが見る限り、これを単なる「浮かれた騒ぎ」と切り捨てるのは早計です。

なぜなら、AIがもたらす利益の予想図が、あまりにも具体的で巨大だからです。推計によると、生成AIなどが生み出す付加価値は、2030年までに年間で最大4.4兆ドル(約670兆円)に達すると言われています。これはなんと、日本という国全体のGDP(国内総生産)を丸ごと一つ分、上乗せしてしまうほどの凄まじい規模なのです!

さらにAIのビジネスには、利用者が増えるほど利便性が増し、さらに人が集まる「ネットワーク効果」があります。早くから巣作りを始めた米国企業が利益を独占しやすい構造になっているため、投資家たちは「将来の莫大な収益」という確かな実需を見込んで株を買っていると言えます。だからこそ、今の高値は理論的な裏付けがある「実需」だと解釈できるのです。

日本の株高とマイナス金利の秘密

ところが、ひるがえって日本の状況はどうでしょう。アメリカほどAI投資が盛り上がっているわけではありません。

実際、世界のAI投資の5割以上が米国に集中しているのに対し、日本はわずか1%未満。この数字の差は、まるでワシとスズメほどの違いがあります。それなのに、なぜ日本の資産価格も上がっているのでしょうか?その秘密は「実質金利」という魔法に隠されています。

実質金利とは名目金利から予想インフレ率を差し引いたもので、借り手の実質的な資金調達コストを示す。

今の日本をこの式に当てはめてみましょう。日銀の政策金利(名目金利)が0.75%で、インフレ率が3.1%だとすると……。 0.75% - 3.1% = マイナス約2%

なんと!お金を銀行に預けて増える利息よりも、物価が上がる勢いの方がずっと強いのです。世界中が金利を上げてプラスに戻そうとする中で、日本だけが依然として「実質金利がマイナス」という特殊な環境に置かれているのですよ。

借金が怖くなくなる魔法の正体

「実質金利がマイナス」の世界では、まるでお金に魔法がかかったような現象が起きます。

一言でいうと、**「持っているお金の価値が溶け、借金の重みが勝手に減っていく」**のです。 たとえば、100円借りているとしましょう。今日なら100円でパンが1個買えます。でも、猛烈なインフレで明日にはパンが200円になったとしたら?あなたが返すべき「100円」は、パン半分の価値しかなくなっていますよね。つまり、時間が経つだけで借金が実質的に半分に減ったのと同じことなのです!

このような環境では、株式や不動産に投資して、たとえ配当が少なくても「資産の価格がインフレに合わせて上がる」だけで、利息を払っても十分にお釣りがきます。

これは住宅ローンを組んで家を買う人にとっても同じです。借金の負担が時間とともに軽くなっていくのなら、家賃を払い続けるよりもローンを組む方が「合理的な選択」になりやすい。今の日本の資産高騰は、こうした金利環境を利用した賢い人たちの投資行動、つまり一種の「実需」によって支えられている側面があるのです。

忍び寄るバブルの影と注意点

ただし、賢いみなさんならもうお気づきでしょう。この魔法には期限があります。

今の価格上昇は、あくまで「日銀が金利を低く抑え続ける」という政策の力で無理やり作り出された、人工的な温室のようなものです。もし日銀が急に方針を変えたり、市場との会話に失敗したりすれば、この魔法は一瞬で解け、冷たい風が吹き荒れるでしょう。

さらに恐ろしいのは、ボクたち人間の心理です。かつて「土地の値段は絶対に下がらない」という土地神話が信じられていた時のように、「株や不動産は持っていれば絶対に得をする」という錯覚が社会を覆い尽くしたとき、そこから本物の、救いようのないバブルが始まります。理屈を超えた熱狂に火がつけば、その後に待っているのは手痛い反動だけです。

まとめ

今の資産価格の上昇には、AIという産業革命への期待や、日本特有の「実質金利マイナス」という明確な理由があります。でも、そんな条件が永遠に続くわけではありません。

大事なのは、周りの鳥たちが騒いでいるからといって、つられて飛び立たないこと。「なぜ今、この値段がついているのか?」と一歩立ち止まって、金利や物価の動きを観察する冷静な目を持ってください。

もし明日、急に金利がドカンと上がったら、あなたの持っているお金や家の価値はどう変わると思いますか?今のうちから、そのシナリオを頭の中で羽ばたかせてみることが、あなたの大切な資産を守る第一歩になります。

それでは、またお会いしましょう。ちゅいヨ!

専門家としての一言(司法書士・1級FPの視点)

資産価格が変動しやすい局面において、最も重要なのは目先の価格の上下に一喜一憂せず、その資産が持つ「実質的な価値」を見極めることです。現在は低金利の恩恵を受けやすい環境にありますが、これはあくまで金融政策という外部要因に依存したものです。相続対策や長期の資産形成を考える際には、将来の金利上昇リスクを十分に織り込み、本質的な収益力(ファンダメンタルズ)に基づいた健全な財産管理を徹底してください。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

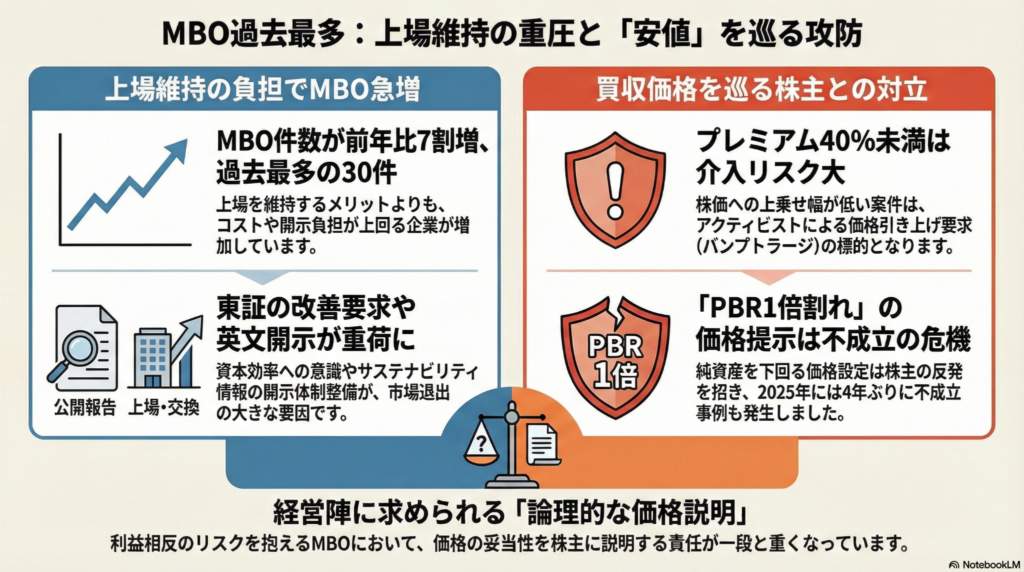

2025年、なぜ会社は「上場」をやめるのか?MBO過去最多の裏側にある本音

2025年のMBOは30件と過去最多。上場維持の負担増で市場退出が急増中です。 価格交渉が激化し、PBR1倍割れで不成立となる事例も目立ちます。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近、ニュースで「MBO(エムビーオー)」という言葉をよく耳にしませんか?これは、会社の経営陣が自分の会社の株を買い取って、あえて上場をやめることを指します。今、このMBOを選ぶ会社がかつてないほど増えているのです。

なぜ、せっかく上場した会社がわざわざ市場から去ろうとしているのか、その裏側にある事情を専門家の視点でわかりやすく解説しますね。

上場を維持するコストの増大

M&A助言のレコフデータのまとめによると、2025年の上場企業によるMBOは30件に達し、前の年と比べて7割も増えて過去最多となりました。トプコンや太平洋工業といった有名企業もこの道を選んでいます。

急増の背景には、会社を上場させ続けるための「手間」や「お金」が非常に重くなっていることがあります。東京証券取引所(東証)からは、株価や資本効率をしっかり意識した経営をするよう強く求められるようになりました。

さらに、英語での情報公開や、環境への取り組み(サステナビリティ)についての詳しい報告など、準備しなければならない書類や体制づくりが企業の大きな負担になっているのです。こうした手間を背負い続けるよりも、上場をやめて自由な経営を目指す方が良いと判断する経営者が増えているのですね(ちゅいヨ)。

プレミアム価格と株主の不満

経営陣が一般の株主から株を買い取るときには、今の株価に色をつけた「プレミアム」という上乗せ金額を支払うのが一般的です。

プルータス・コンサルティングの調査によると、公表前の3カ月間の平均株価に対するプレミアムの中央値は47.28%でした。しかし、この価格が「安すぎる」として、株主から値上げを要求されるケースが増えています。これを「バンプトラージ」と呼びます。

野村証券の中川氏は、買い取り価格の設定について次のように警戒を促しています。

「前営業日、1カ月平均、3カ月平均、6カ月平均の株価とMBO価格を比較し、いずれの期間でもプレミアムが40%を切る水準の案件はバンプトラージのリスクを警戒する声がある」

株主にとって納得感のある価格を提示できないと、スムーズにMBOを進めるのは難しい時代になっているのです。

価格が安すぎると失敗する現実

実際に、価格を巡って「物言う株主(アクティビスト)」が介入するケースが目立っています。例えばマンダムでは、村上世彰氏の長女である野村絢氏らが「価格が著しく割安だ」と主張して株を買い増し、価格の引き上げを迫りました。ラクスルに対しても、海外の運用会社が価格の見直しを要求しています。

2025年には、ソフト99コーポレーションやアールビバンでMBOが成立しないという、4年ぶりの事態も起きました。ソフト99のケースでは、経営陣が提示した1株2465円に対し、投資ファンドのエフィッシモ・キャピタル・マネージメントが「価格が低い」として1株4100円の対抗買収を仕掛け、最終的に不成立に終わりました。

立教大学の川本教授の分析によると、PBR1倍を下回るような価格を提示したMBOは失敗しやすい傾向にあります。PBR1倍というのは、会社を今すぐ解散した時に株主に分配される資産の価値(解散価値)のことです。これを下回る価格で売ることは、株主にとって損に感じられるため、納得を得るのが非常に難しいのです。

よくある疑問(FAQ)

- MBOをすると株主はどうなるの?

経営陣が市場の株をすべて買い取るため、一般の株主は株を売ってお金を受け取ります。ただ、MBOは「安く買いたい経営陣」と「高く売りたい株主」という利益相反(一方が得をすれば他方が損をする関係)が起きやすいため、提示された価格が適切かどうか慎重に見極める必要があります。

- なぜ会社はわざわざ上場をやめたいの?

東証からの厳しい要求や、英文開示などの「上場を維持するためのコスト」が非常に重くなっているからです。上場をやめることで、短期的な株価の動きに振り回されることなく、中長期的な視点で思い切った経営ができるようになります。

- 2026年以降もMBOは増え続けるの?

上場維持の負担感は強いため、今後も増えるという見方が根強いです。ただし、プルータスの野口社長が指摘するように、株主から価格が低いと言われても対抗できるような、論理的な説明と丁寧な対話が経営陣にはより強く求められるようになります。

まとめとこれからの視点

2026年以降も、会社が上場をやめる動きは続くと予想されています。しかし、今までのように経営陣が一方的に価格を決めて進めることは難しくなりました。これからの企業には、株主との対話を通じて、誰もが納得できる理由を示す責任があります。

投資の世界では、会社と株主のパワーバランスが変化しています。もしあなたが株主だったら、自分の持っている株がいくらなら納得して手放しますか?そんな視点でニュースを見てみると、また違った景色が見えてくるかもしれません(ちゅいヨ)。

専門家としての一言(司法書士・1級FPの視点)

MBOの増加は、日本の企業経営が大きな転換期にあることを示しています。上場維持コストの増大は企業の合理的な判断を促す一方で、個人投資家にとっては保有株が強制的に買い取られるという、資産運用上の大きなイベントになり得ます。

特に、親から受け継いだ株式がMBOの対象になった場合などは、適切な納税やその後の資金再投資の計画が重要です。今後も企業と株主の対話が重視される流れは続くため、個人としても自身の資産価値を正しく評価し、企業の動向を注視していく姿勢が求められます。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。