会社の経費で私物を買うと、多額の追徴課税という重いペナルティを受ける恐れがあります。 仕事との関わりを客観的な証拠で説明できなければ、その支出は経費として認められません。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

今日は皆さんのビジネスや生活に深く関わる、大切なお金とルールの話をしに来ました。会社のトップであっても、自由にお金を使っていいわけではありません。一歩間違えると大きな損失を招く「公私混同」のリスクについて、一緒に学んでいきましょう。

夢の経費で爆買いが招いた悪夢

「会社のカードで好きなものを買えたらいいな」という好奇心を抱く人はいるかもしれません。しかし、そんな甘い考えを税務署は見逃してくれません。

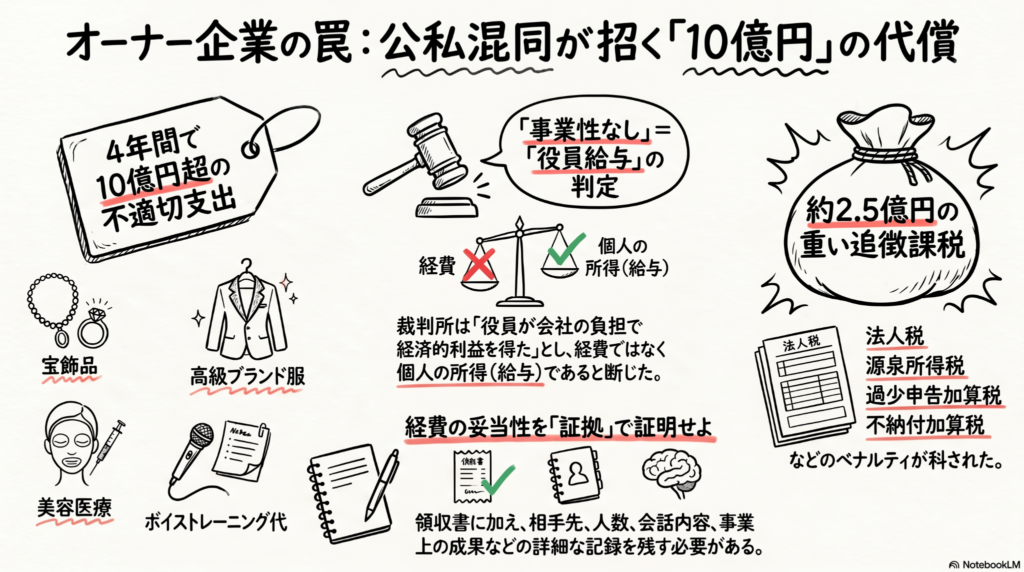

実際に関西の金属商社で、4年間で10億円もの買い物を経費に計上した驚きのニュースがありました。一見華やかな「経費での爆買い」が、最終的にどのような結末を迎えたのか、その実態を見ていきましょう。

宝石や美容代は事業に関係があるか

この事件では、金属商社の副社長を務めていた創業家の妻が、4年間で10億円を超える高額品を会社の経費で支払っていました。

その内容は、高級ブランドの婦人服や靴、かばん、呉服、そして多額の宝飾品や時計など多岐にわたります。さらには、ボイストレーニングのレッスン代や美容医療の費用まで、福利厚生費などの名目で会社に負担させていたのです。

これに対し、大阪国税局は次のように厳しく判断しました。

「副社長の嗜好で購入し、会社の事業と関係ない。副社長の給与に当たる」

税務署は、これらの支出は事業を成長させるための仕事用ではなく、あくまで個人の趣味や美容のためのものだと断定したのです。

売るための在庫という言い訳が通じなかった理由

会社側は裁判で、「宝石は転売して利益を得るための在庫(棚卸資産)だった」と主張しました。しかし、この反論が認められることはありませんでした。

決定打となったのは、証拠となる「棚卸明細表」が作成されたタイミングです。このリストは、なんと税務調査が始まった後に、百貨店の元外商担当者によって作られたものでした。調査が始まってから後付けで用意された書類は、客観的な証拠としては通用しません。

また、「自分を磨くことが人脈作りや商機につながる」という主観的な理由も、多額の私服代や美容代を正当化する根拠にはなり得ないという厳しい現実が突きつけられました。

社長でも自由にお金を使えない仕組み

たとえ自分がオーナーである会社であっても、会社のお金と個人のお金は別物です。この原則を忘れてはいけません。

今回の裁判では、会長である夫が副社長である妻の過剰な出費を「制限できなかった」点も厳しく指摘されました。経営陣が公私混同に気づいていながら、それを止めるチェック機能が働いていない場合、税務署はその支出をビジネス上のミスではなく、特定の個人への意図的な利益供与(給与)とみなします。

また、美容代などを「福利厚生費」として認めてもらうには、一部の役員だけでなく、全従業員が平等に利用できるルールである必要があります。特定の人だけが恩恵を受ける支出は、会社の経費ではなく、その人への給与として課税の対象になるのです。

支払うことになった多額のペナルティ

この公私混同によって、会社と個人には莫大な追徴課税が課されました。

まず、法人税や消費税などの不足分に加え、過少申告をしたことへの罰金を含めて約8,000万円。さらに、10億円の支出が「副社長への給与」とみなされたため、本来納めるべきだった源泉所得税と、それに対する罰金(不納付加算税)として約1億7,000万円。合計で約2億5,000万円もの税金を支払うことになったのです。

経費として認められないだけでなく、多額のペナルティを支払うリスクを背負うのは、あまりにも大きな代償です。

経費に関するよくある疑問(FAQ)

気になるギモンに、ボクがズバッとお答えするよ!

Q.取引先との食事代なら、いくらでも経費にしていいの?

接待飲食費などは経費になりますが、資本金1億円以下の中小企業の場合はルールがあります。「年間800万円までの交際費」か「接待飲食費の50パーセント」のいずれか有利な方を選択して経費(損金)に算入することになります。もちろん、仕事上の必要性が大前提です。

Q.経費として認めてもらうために、最低限必要なものは?

領収書の保管はもちろんですが、それだけでは不十分です。「いつ、誰と、何人で、どんなビジネスの話をしたか」という記録に加え、その支出によって「事業でどのような成果を見込んでいるか」までを客観的に説明できる証拠を丁寧に残しておく必要があります。

Q.小さな会社なら、少しぐらい個人の買い物を混ぜてもバレない?

それは大きな間違いです。オーナー企業やその親族による経費計上は、税務調査において最も入念にチェックされる項目の一つです。一度疑われると、過去に遡って厳しく調査されることもあるため、常に公私の区別を徹底しましょう。

ぶん吉のまとめ

会社のお金を使うときは、それが本当に仕事に必要か、そして第三者に納得感のある説明ができるかどうかが大切です。後から証拠を作るのではなく、日頃から透明性の高い処理を心がけることが、自分と会社を守ることにつながります。

10億円もの爆買いを「すべて仕事のため」と説明するのは、やっぱり無理があったということだね(ちゅい!)。

あなたなら、この10億円の使い道をどう考えますか?正しいルールを知って、みんなから信頼される経営を目指してほしいな。

専門家としての視点

オーナー企業において、経営者の公私混同は単なる税務上のリスクに留まりません。適切な経費管理が行われていない実態は、将来の事業承継や金融機関からの信頼、さらには従業員の士気にも大きな悪影響を及ぼします。健全なコンプライアンス体制を構築し、透明性の高い経営を行うことが、持続可能な事業発展のための第一歩となります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。