地震保険の目的は「家の再建」ではなく、被災後の「生活費を補うこと」にあります。大規模災害では全員が被害に遭うため、保険の仕組み上、保証が薄くなりがちです。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

「マイホームを持ったら、とりあえず地震保険に入っておけば安心」そう考えていませんか?多くの人が、高い保険料を払っているのだから「もし家が壊れても、また元通りに建て直せるはずだ」と期待しているんだよね。

しかし、その「安心」の中身を詳しく知っている人は驚くほど少ないのが現状です。実は、地震保険の仕組みを正しく理解していないと、いざという時に「こんなはずじゃなかった」と後悔することになりかねないんだちゅい!家が壊れたらまた建て直せるという期待が、実はただの思い込みかもしれない……そんな現実を一緒に見ていくよ。

【地震保険の本来の目的】

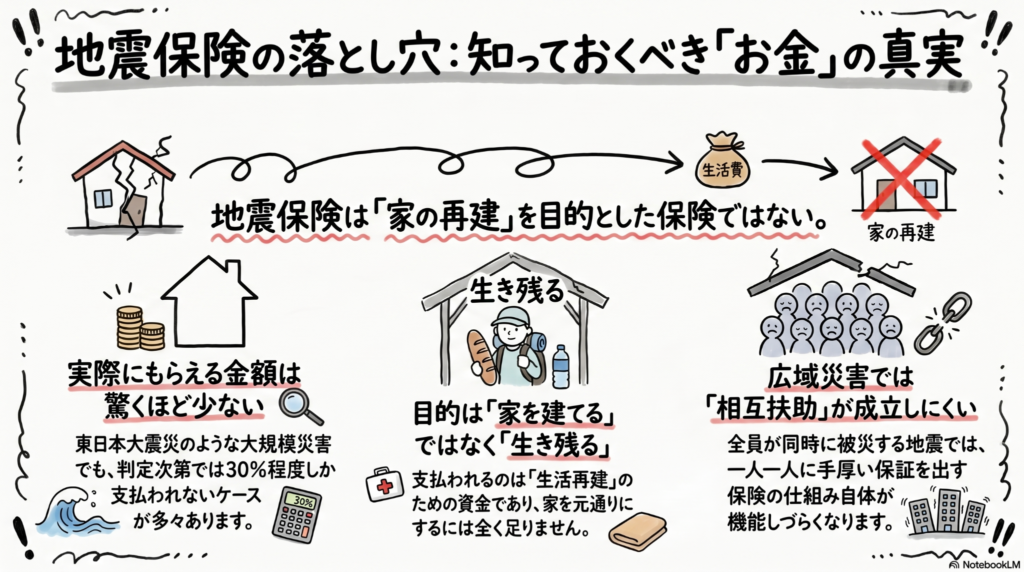

まず知っておくべき決定的な事実は、地震保険の目的は「住宅の再建」ではないということです。火災保険の場合、家が燃えてしまったら再び建てるための資金が考慮されますが、地震保険はあくまで「当面の生活費(生活再建)」を確保するためのものなんだちゅい。

たとえ地震で家が壊れ、そのままではどう考えたって住めない状態になったとしても、制度上の評価額が低ければ、支払われる保険金が100万円程度に留まるケースも珍しくありません。家を建て直すには数千万円が必要ですが、地震保険の本来の役割は「避難生活を支えること」にあるから、あえて損害認定を厳しくして支払額を抑えているという側面があるんだちゅい。

【保険金が「ちょびっと」しか出ないカラクリ】

東日本大震災や能登半島地震などの大規模な災害においても、「保険に入っていたのに満足な金額がもらえなかった」という悲痛な声が多く聞かれました。

なぜ、期待したほどの金額が支払われないのでしょうか。それは、地震保険特有の「損害認定」という高い壁があるからです。見た目にはボロボロで住めない状態でも、判定基準で「一部損」などに該当してしまうと、契約金額の数パーセントから30%程度しか支払われない仕組みになっているんだちゅい。

「地震保険入ってたのに、こんなちょびっとしか出えへんのっていうね。全然出ないんですよ」

被災して絶望している時にこの現実を突きつけられるのは非常に残酷だちゅい。「入っていれば家が元通りになる」という誤解が、いかに危険なことかわかるちゅいね。

【保険という仕組みの限界とギャンブルとの共通点】

保険という制度は、本来「相互扶助(助け合い)」で成り立っています。例えば2万人の参加者がいて、そのうち運悪く1人が不幸に見舞われた場合、残りの1万9999人が少しずつお金を出し合えば、その1人を救うことができます。これが保険が機能する理想的な形なんだ。

しかし、広範囲に甚大な被害をもたらす「大地震」はこの理屈が通用しなくなります。

2万人のうち1人が被害に遭うなら助け合えますが、もし2万人全員が被災者になってしまったらどうでしょうか。全員から1万円ずつ集めて、全員に保険金を支払おうとすれば、集めた1万円をそのまま本人に返すことしかできません。これでは保証が極めて薄くなるのは当然なんだ。

実は、他にも同じような罠があるんだ。

- 70代でも入れる保険や病歴があっても大丈夫な保険

- クレジットカード付帯の無料保険

これらも、全員が当たる確率が高いリスクを扱おうとするから、結局は保証を薄くするしかないんだちゅい。「全員が当たるギャンブル」が成立しないのと同じで、確率が高いリスクは保険として機能しにくいんだ。

よくある疑問(FAQ)

質問1:地震保険に入っていれば、家が壊れてもローンを払いながら新しい家を建てられますか?

回答:現実的には非常に困難です。地震保険は生活を立て直すための一時金であり、家の建て直し費用を全額カバーする設計ではありません。100万円程度の保険金を受け取っても、残った旧ローンの返済と新しい住宅ローンの「二重ローン」を抱えるリスクは解消されないんだ。

質問2:「2人に1人がなる」と言われるガン保険と、地震保険の考え方は同じですか?

回答:はい、仕組みが破綻しているという点では同じです。もし本当に50%の確率で給付金が発生するなら、それは保険会社が「預かったお金をそのまま返している」だけで、手数料を引かれる分、貯金よりも損をすることになります。2人に1人が当たるギャンブルが成立しないように、確率が高すぎるものは保険ではなく「単なる非効率な積立」になってしまうんだ。

まとめ:未来に向けた問いかけ

「保険に入っているから安心」と盲信するのを、今日で終わりにしませんか?大切なのは、自分が加入している保険が「どういう条件で、いくら支払われるのか」を正確に把握することなんだ。

地震保険が生活費の足しにはなっても、家の再建には全く足りないという現実を知れば、保険以外の備え、つまり「貯蓄」や「稼ぐ力」を磨くことの重要性が身に染みてわかるはずだ。

あなたが入っているその保険、本当に守りたいものを守れますか?

ちゅいヨ。

専門家としての一言(司法書士・1級FPの視点)

保険はリスクヘッジの手段の一つに過ぎず、決して万能な解決策ではありません。大規模災害に対する備えは、保険に依存するのではなく、手元の「貯蓄」を厚くすることや、自身の「稼ぐ力」を高めて資産形成を行うこととのバランスが極めて重要です。契約内容の限界を冷静に咀嚼し、多角的な視点で生活基盤を守る準備を始めてください。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。