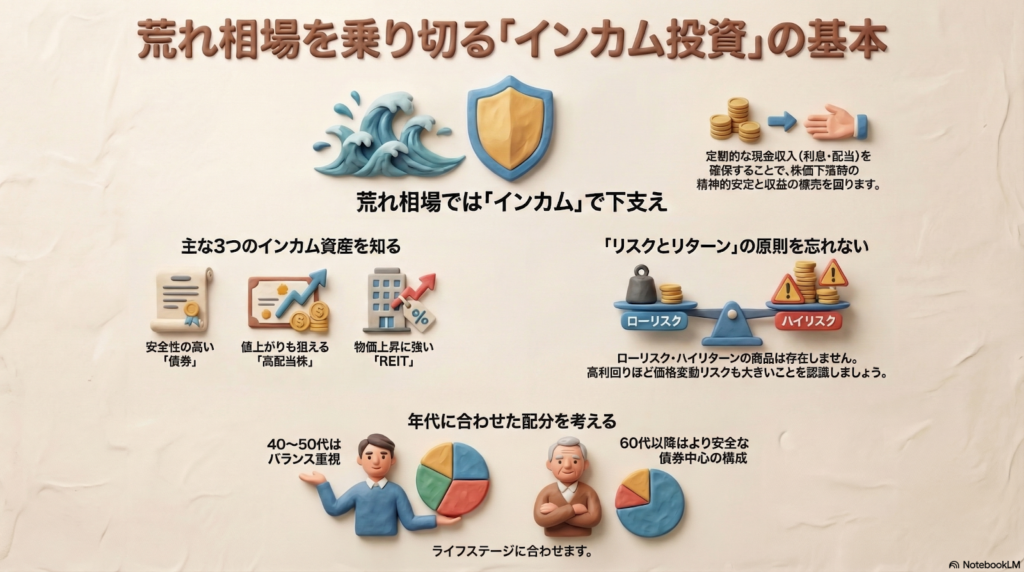

荒れ相場では、利息や配当を得る「インカム投資」が資産を守る盾になります。

年齢やリスク許容度に応じて、債券・株・不動産を賢く組み合わせましょう。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近は世界情勢が不安定で、ニュースを見るたびにハラハラしてしまいますね。株式市場も、まるで嵐の海のように大きく揺れ動いています。「せっかく貯めたお金が減ってしまうかも」と不安になるのは、一生懸命に自分の「巣」を作ろうとしている証拠。とても自然なことです。

そんな不安定な時にこそ、あなたを支えてくれるのが「インカム投資」です。これは、資産を持っているだけで定期的にもらえる「利息」や「配当」をコツコツ積み上げるスタイルのこと。たとえ相場の波が激しくても、決まった収入が手元に入ってくるという安心感は、投資を長く続けるための大きな心の支えになります(ちゅいヨ!)。

債券で着実に利息を受け取る方法

まずは、最も手堅い「債券」について学びましょう。債券とは、国や企業にお金を貸して、そのお礼として「利息」を受け取る仕組みのことです。

今、注目を集めているのが米国債です。10年物の利回りが4パーセントを超える水準になっており、これらを組み入れた投資信託やETF(上場投資信託)を使えば、NISAの「成長投資枠」で非課税の恩恵を受けながら利息を狙うことができます。

より安全な「守り」を固めたいなら、日本の「個人向け国債」が最適です。1万円から手軽に購入でき、国が元本を保証しているため「元本割れ」の心配がありません。「変動10年」タイプなら、将来の金利上昇に合わせて受け取る利息が増えるメリットもあります。さらに、購入から1年が過ぎればいつでも国に買い取ってもらえるため、急にお金が必要になっても安心です。

ただし、注意点もあります。個人向け国債などの「個別債券」は、基本的にNISAの対象外となることは覚えておきましょう。専門家の深野康彦氏は、金利が上がっている今こそ債券の魅力は大きいとした上で、初心者は「満期まで持ち続けることを前提にする」のが賢明だとアドバイスしています。

高配当株で成長と配当の両方を狙う

次に、企業の利益の一部を分けてもらう「配当金」を狙う方法です。世の中には、1年間の配当を株価で割った「配当利回り」が4パーセントを超えるような、株主に優しい企業がたくさんあります。

どんな企業を選べば良いのでしょうか。尾藤峰男氏は、選ぶポイントとして「業績が安定していること」と「配当の方針がはっきり示されていること」を挙げています。単に利回りが高いだけでなく、過去にしっかりと配当を出し続けてきた実績があるかどうかが、将来の安心感につながります。

こうした高配当株をNISAの「成長投資枠」で購入すれば、本来かかるはずの税金がかからず、まるごと配当金を受け取れるようになります。

不動産投資信託(REIT)でインフレに備える

「不動産投資信託(REIT:リート)」は、いわば「みんなで大家さん」になる仕組みです。たくさんの投資家から集めたお金でオフィスビルや商業施設を運営し、そこから得られる家賃収入をみんなで分け合います。

REITの強みは、物価が上がる「インフレ」への耐性です。物価が上がると、建物の価値や家賃も上がりやすいため、お金の価値が目減りするのを防ぐ「インフレヘッジ」の効果が期待できます。国内にも多くの銘柄があり、少額から不動産のオーナー気分を味わえるのが魅力です。

年齢に合わせたおすすめの組み合わせ

頑丈な巣を作るためには、自分の年齢に合わせたバランスが大切です。五十嵐修平氏が提案する、世代別の戦略を見てみましょう。

仕事のリタイアが近づく40代から50代の方は、給与が減る可能性も見据え、インカム投資を家計の支えにするのが良いでしょう。個人向け国債、REIT、高配当株をそれぞれ2割ずつ組み合わせることで、資産の約6割を「定期収入を生む資産」で固めるのが一つの目安です。

60代以上の方は、何よりも守りを重視すべき時期です。資産の8割を国内外の債券に割り当て、大きな損をしない「鉄壁の守り」を敷くことが推奨されます。

20代から30代の方は、世界全体の株に投資するインデックス投資で資産を育てるのが基本ですが、高配当株を少し持ってみることで、投資の仕組みや現金のありがたみを学ぶのも良い経験になります。

よくある疑問(FAQ)

Q:元本保証のものはありますか?

A:日本の「個人向け国債」は、国が元本を保証しているため、非常に安全性が高いです。満期まで持てば、投資したお金が減ることはありません。

Q:一番リスクが高いのはどれですか?

A:今回紹介した中では、高配当株が最もリスクが高くなります。企業の業績が悪くなれば配当が減る「減配」のリスクがありますし、株価そのものが大きく下がることもあるからです。

Q:米国債のリスクは何ですか?

A:米国債などは、為替(円安・円高)の影響を強く受けます。円高になると日本円での価値が減ってしまうため、為替変動のリスクがあることを忘れてはいけません。

まとめ:自分に合った「お守り」を見つけよう

投資の世界に「ローリスク・ハイリターン」という魔法のような商品は絶対に存在しません。高い利益には、必ず相応のリスクが隠れています。

大切なのは、一つのカゴに全ての卵を盛るのではなく、債券、株、不動産を自分に合ったバランスで分散させることです。

あなたにとって、夜ぐっすり眠れる投資のバランスはどれくらいでしょうか。無理のない範囲で、あなただけの「お金のお守り」を見つけて、大切に育ててみてくださいね。

専門家としての一言

資産形成において最も大切なのは、一時的な市場の混乱に惑わされず、一貫した方針を持ち続けることです。インカム投資は、定期的な現金収入という実感を伴うため、心理的な動揺を抑え、長期保有を可能にする優れた手法です。相続や将来の生活設計を考慮すれば、安定した債券による「守り」と、株やREITによる「攻め」のバランスが欠かせません。自身のライフステージを見つめ直し、適切なポートフォリオを構築されることをお勧めいたします。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。