資産の取り崩しは、運用の成果が出る順番で将来の残高が大きく変わる。 暴落時に備えて現金を確保することが、老後の資金を守る最強の保険になる。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

「せっかく貯めた老後資金が、生きているうちに底をつかないか心配……」という不安は、誰しもが抱くものです。実は、資産を「増やす時期(積み立て)」と「使う時期(取り崩し)」では、ゲームのルールが全く違います。

リタイア後の安心や経済的自由(FIRE)を守るために、避けては通れないのが「順序リスク」という死神の存在です。これを知らずに資産を引き出し始めると、どんなに有利な投資先を選んでいても、あっという間に「お金の遭難」をしてしまうかもしれません。皆さんにもわかるように、一生モノの知識を優しく解説しますね。

運用の成果を左右する順番の罠

まずは、投資の結果を左右する不思議なクイズから始めましょう。

100万円を投資しているAさんとBさんがいます。

- Aさんの成績:1年目 マイナス20%、2年目 プラス30%

- Bさんの成績:1年目 プラス30%、2年目 マイナス20%

「2年目の終わり、どちらの資産が多いでしょうか?」

答えは「どちらも同じ(104万円)」です。ただ持っているだけなら、リターンの順番が入れ替わっても結果は変わりません。ところが、ここでお金を引き出し始めると、恐ろしい「罠」が姿を現します。

もし、1年目が終わった時点で二人が「生活費として10万円」を引き出していたらどうなるでしょうか?

- Aさん:80万円から10万円引いて残り70万円。これが2年目に30%増えて 91万円。

- Bさん:130万円から10万円引いて残り120万円。これが2年目に20%減って 96万円。

なんと、5万円もの差がつきました!同じ利回りなのに、なぜこんなことが起きるのでしょうか。その理由は、価格が下がった時に資産を売ると、同じ10万円を手に入れるために「より多くの株や投資信託(ユニット)」を手放さなければならないからです。

暴落時に資産を売ることは、将来の回復を担う「投資のタネ」を余計に削り取る行為です。取り崩しの段階では、この「順番」があなたの老後を決定づけるのです。ちゅいヨ!

資産が枯渇する恐怖の正体

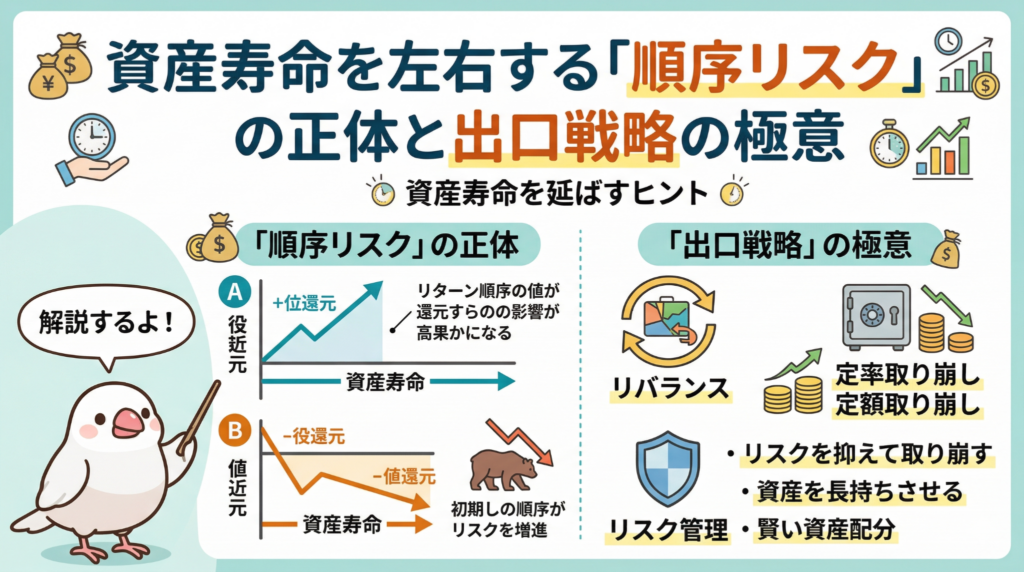

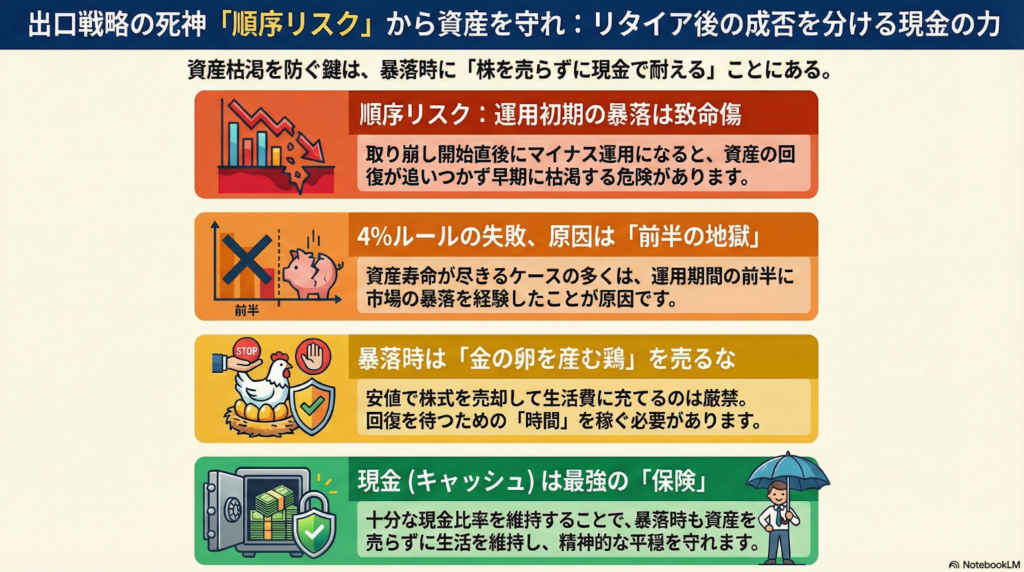

運用リターンの順番によって、資産が予想より早く尽きてしまう危険性のことを「順序リスク」と呼びます。特に警戒すべきは、出口戦略の初期段階、つまりリタイア直後に暴落に遭うことです。

よく「資産の4%ずつを引き出せば30年後もお金が残る」という「4%ルール」が有名ですが、実はこのルールでも約5%の確率で失敗し、資産が底をつくことがわかっています。その失敗の原因こそが、この順序リスクなのです。

資産を引き出す段階では、運用の成果が出る順番が最終的な手元資金に決定的な影響を与えます。

人生のシナリオに例えてみましょう。

- 前半が「天国(好調)」で後半が「地獄(暴落)」:資産が十分に育ってから減るので、意外と耐えられます。

- 前半が「地獄(暴落)」で後半が「天国(好調)」:運用初期に資産がガリガリ削られるため、その後にいくら相場が回復しても、増えるべき「元本」が足りずに資産が枯渇してしまいます。

つまり、リタイア直後に「死神(暴落)」を引いてしまうと、取り返しのつかないことになりやすいのです。

現金という名の最強の保険

この順序リスクという死神から「大切な巣」を守るための武器が、キャッシュポジション、つまり「現金」をどれだけ持っておくかという戦略です。

投資している株式や投資信託は、いわば「金の卵を産む鶏」です。暴落して鶏が痩せ細っているときに、お腹が空いたからといって鶏を絞めて食べてしまう(株を売る)のは、最もやってはいけないことです。痩せた鶏を無理やり売っても、得られる肉(現金)はわずかですし、二度と卵を産んでくれなくなります。

正しい対応は、嵐が過ぎ去るまで鶏を大切に守り、その間の生活費はあらかじめ用意しておいた「現金」で賄うことです。

物価が上がるインフレ局面では、現金は価値が減る「ゴミ」のように言われることもあります。しかし、出口戦略においては、現金は「暴落時に痩せた鶏を売らずに済むための最強の保険」へと姿を変えます。全世界株式のようなシンプルな投資と、十分な現金を組み合わせたポートフォリオは、守りと攻めのバランスが取れた、非常に美しく万能な形なのです。

よくある疑問(FAQ)

- 質問1:結局、現金をいくら持っておけば安心なの?

回答:暴落が来たときに、数年間は投資資産を一切売らずに生活できるだけの現金を確保しておくのが一つの目安です。現金で耐えられる期間が長ければ長いほど、株式市場が回復するのをゆったりと待つことができ、資産の寿命を劇的に延ばすことができます。

- 質問2:投資を始めたばかりの人も順序リスクを気にするべき?

回答:これから資産を積み立てていく現役世代にとっては、暴落はむしろ「安く買えるチャンス」であり、リターンの順番はさほど怖くありません。順序リスクを真剣に考えるべきなのは、リタイアが数年後に迫っている方や、すでに取り崩しを始めている方です。

まとめと未来への問いかけ

順序リスクの正体は、運用初期に訪れる暴落が資産を再起不能にしてしまう仕組みのことでした。このリスクを理解し、現金を適切に持つことが、心穏やかな老後への第一歩となります。

- 運用だけなら順番は関係ないが、取り崩し始めると「順番」が命。

- リタイア直後の「地獄(暴落)」は、資産を枯渇させる最大の敵。

- 現金は、暴落時に「鶏(株)」を守り抜くための最強の保険。

さて、あなたの今の資産配分は、もし明日大きな暴落が来たとしても、数年間は落ち着いて羽を休めていられる状態になっていますか?「鶏」を売らずに済むだけの備えがあるか、ぜひ一度、ご自身の現金比率を見直してみてくださいね。ちゅいヨ!

専門家としての一言

資産運用を考える際、自分自身の代だけでなく、その先の「相続」までを見据えることが重要です。出口戦略において適切な現金比率を維持することは、暴落という不測の事態に直面してもパニックにならず、大切な資産を次の世代へ確実につなぐための知恵でもあります。暴落に動じない安定したポートフォリオを保つことは、ご自身のためだけでなく、残されるご家族に安定した未来を贈るという観点からも、極めて合理的で価値のある選択と言えるでしょう。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。