医療費控除は自分と家族を守るための権利。知るだけで数万円の税金が戻ることもある。

インプラントや不妊治療、レーシックも対象。確定申告で「税金を安くする」魔法を使おう。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

「せっかくの食事が台無し!前歯が折れちゃった」「将来のために不妊治療を考えたいけれど、費用が心配……」。そんな急な出費や高額な治療費に驚いたことはないかな?

実は、日本には「大変な事情がある人には優しくしよう」という温かい税金の仕組みがあるんだ。難しい話だと思って避けていると、実は年間で数万円も損をしているかもしれないよ。お金の不安を抱える原因の多くは、こうした制度を「知らないこと」にあるんだ。今日は、知っているだけでお財布がポカポカになる「医療費控除」の秘密を分かりやすく教えるね。

年収と所得の決定的な違い

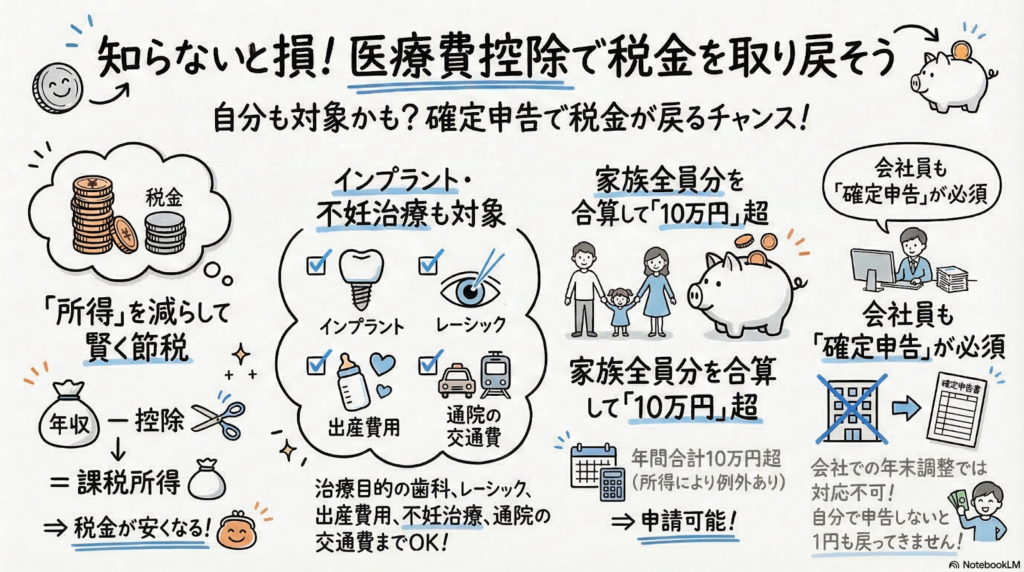

まず、税金の基礎として「年収」と「所得」の違いを正しく理解しておこうね。ここを混ぜて考えてしまうのが、混乱の元なんだ。

年収とは、会社から受け取った「額面」の総額のこと。それに対して「課税所得」というのは、税金を計算するためのベースになる金額なんだ。実は、この「所得」という言葉は日常用語ではなく、計算のために作られた「法律用語」なんだよ。

日本の税制は、収入全部にドカンと税金をかけるわけじゃないんだ。

- 収入から、仕事に必要な「経費」を引く

- さらに、個人の事情に合わせた「控除」を引く この、いろいろ差し引いた後に残った金額が「所得」なんだね。病気やケガで大変だったという事情を考慮して、税金を計算する前の金額から医療費分を引いてあげる……。これが「日本は優しい国だね」と言われる理由なんだよ。

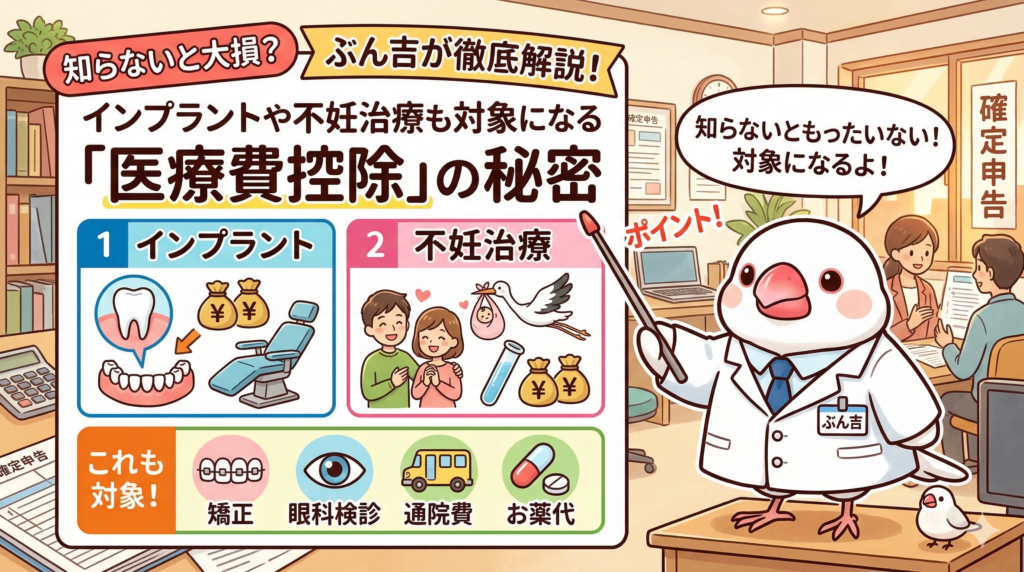

医療費控除の対象になる意外なもの

「医療費控除は入院した時だけ」なんて思っていたらもったいないよ!実はこんなに幅広く認められているんだ。

- インプラント治療や自由診療の歯の治療

- 不妊治療や人工授精の費用

- レーシック手術(視力回復)

- 妊娠中の定期検診や出産費用

- 病院へ行くための電車やバスの交通費

意外かもしれないけど、通院のための交通費まで対象になるんだね。一方で、美容整形や予防接種、健康増進のためのサプリメント、一般的な眼鏡などは対象外になるから気をつけよう。

知っているだけで年間何万円もお金が返ってくる場合もあるのに、使っていない人が結構いる

ソース資料でも言われている通り、知っているかどうかがそのまま「手元に残るお金」の差になるんだよ。

家族の分までまとめられる太っ腹な仕組み

医療費控除の大きなメリットは、自分一人分だけじゃなく「生計を一にする家族」の分まで合算できることなんだ。

例えば、自分一人の医療費が年間5万円だったとしても、奥さんの出産費用や、同居している両親の治療費を合わせれば、余裕で控除の基準(原則10万円)を超えることができるよね。

家族全員分をまとめて、一番所得が高い人の分として申告するのがコツだよ。所得税は、所得が多い人ほど税率が高くなる「累進課税」という階段のような仕組みになっているから、税率が高い人が控除を受けるほど、戻ってくる金額も大きくなって家族全体でお得になるんだね。

実際にいくら税金が安くなるのか

それじゃあ、120万円のインプラント治療をしたケースで、具体的な節税額を見てみよう。

まず、かかった費用の総額から、もらったお金と足切り額を引いていくよ。

- 治療費の総額:120万円

- 保険などで補填された額(例:30万円)を引く

- そこから、原則としての足切り額(10万円)を引く

- 残った「80万円」が医療費控除の対象額になる!

もし所得税率が10%の人なら、この80万円に10%をかけた「8万円」が、まるまる節税になるんだ。住民税の軽減分(一律10%ならさらに8万円)も合わせると、驚くほどの金額が戻ってくるよね。これを知らずにスルーするのは、本当にもったいないと思わないかな?

よくある疑問(FAQ)

みんなが迷いやすいポイントを3つにまとめたよ。

Q1:市販の薬を買った場合は?

ドラッグストアで買った風邪薬なども対象になるよ。また「セルフメディケーション税制」という、市販薬の購入が年間1万2000円を超えた場合に使える特例もあるんだ。ただし、通常の医療費控除とは「どちらか一方」しか選べないから、金額が多い方を選ぼうね。

Q2:領収書はどうすればいい?

確定申告の時に領収書を提出する必要はないけれど、代わりに「医療費控除の明細書」を自分で作る必要があるよ。領収書は確認のために「5年間」の保管義務があるから、大切に取っておこう。

Q3:会社員でも確定申告は必要?

うん、絶対に必要だよ!医療費控除は会社の「年末調整」では手続きできないんだ。自分自身で税務署に申告することで、初めて「払いすぎた税金」を返してもらえる仕組みになっているよ。

未来へ向けたメッセージ

「知ること」は、今の生活をより良くするための最強の武器になるんだ。税金の仕組みを学ぶことは、自分と大切な家族の資産を守る第一歩だよ。

お家にある領収書を、一度家族全員分集めてみて。全部合わせたら、いくらになるかな?「自分には関係ない」と決めつけずに、まずは合計金額を出してみることから始めてみてね。小さな行動が、あなたの未来を明るく変えていくはずだよ。

それじゃあ、今日はこの辺で。またね(ちゅいヨ!)。

専門家としての一言(司法書士・1級FPの視点)

医療費控除は、単なる一時的な還付金以上の価値を持っています。これは、自身の家計を客観的に把握し、国家の制度を正しく活用するという、資産形成における「守り」の基礎知識です。

確定申告を通じて「年収」と「課税所得」の違いを肌で感じることは、お金に困らない人生を送るための重要なリテラシーとなります。まずは身近な医療費の管理から着手し、ご自身の所得構造を理解すること。それが、将来的な資産運用や相続対策へとつながる盤石な土台となるでしょう。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。