大学資金は「こどもNISA」と「預金」を組み合わせて、早めに準備を始めるのが正解。投資だけだと暴落時に足りなくなるから、元本保証の預金でリスクに備えることが大切。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

お子さんの将来を考えると、どうしても気になるのが「大学の学費」ですよね。最近は物価も上がっていて、将来いくら必要になるのか不安に感じている親御さんも多いはずです。

今回は、2027年から新しく始まる「こどもNISA」の仕組みと、大切なお金を減らさずに賢く貯めるための「投資と預金の組み合わせ方」について分かりやすく解説します。

新しく始まる「こどもNISA」の仕組み

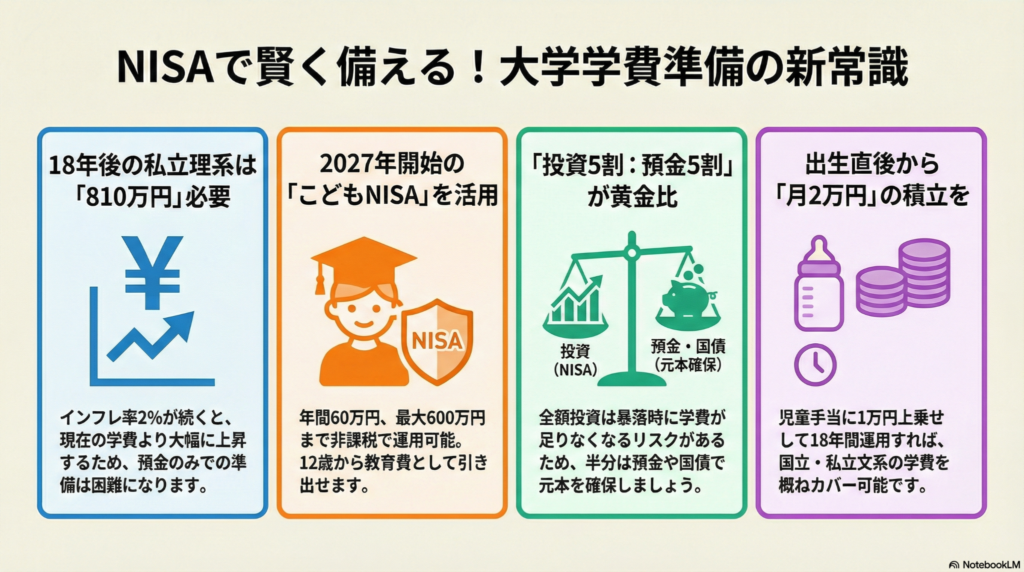

2027年1月から、新しい「こどもNISA」が始まります。これは、18歳未満の子どもが利用できる非課税の投資制度です。

主なルールをまとめました。

- 年間投資枠:60万円

- 非課税保有限度額:合計600万円

- 運用対象:投資信託の積み立て(つみたて投資枠)

- 引き出し:12歳以上から、子どもの同意があれば教育費として引き出し可能

この制度の大きなメリットは、親のNISA口座とお金を分けることで「教育資金」を独立させて管理できる点にあります。

「住宅資金や老後資金との色分けが難しい面があり、自分のために使う可能性もある」(第一生命経済研究所の鄭美沙主任研究員)

専門家が指摘するように、お金の管理に自信がない世帯ほど、専用の口座を作ることで、ついつい他の用途に使ってしまうのを防ぐ効果があります。

大学学費の現実と物価上昇の影響

現在の大学学費は、私立大学の文系で年間約121万円、理系で約160万円となっており、いずれも過去最高を更新しています。4年間の総額では、国立大学でも約243万円が必要です。

しかし、本当に注意しなければならないのは、将来の「物価上昇」です。もし年2%の物価上昇が続いた場合、18年後には学費が以下のように膨らむと予測されています。

- 国立大学:約346万円

- 私立大学(文系):約598万円

- 私立大学(理系):約810万円

このように、私立理系の場合は800万円を超える資金が必要になる可能性があります。「今すぐ」準備を始めることが、月々の積み立て額を抑え、将来の負担を軽くする唯一の近道です。

投資と預金の「黄金比」でリスクを守る

投資(世界株投信など)は効率よくお金を増やせる可能性がありますが、リスクも伴います。過去の金融危機では、世界株が6割以上も値下がりした例があります。もし大学入学の直前に大暴落が起きたら、学費が足りなくなってしまうかもしれません。

「世界株だけで用意するのは避けたい」(FP横田健一氏)

そこで提案したいのが、投資と預金の「ハイブリッド戦略」です。例えば、積立額の5〜7割を元本保証の「積立預金」に回す方法です。

もし「預金5割・世界株5割」で運用していれば、たとえ世界株が6割下落したとしても、預金の支えがあるため、国立大学の費用(約346万円)を確保できる計算になります。

また、ボーナスや親戚からの贈り物などでまとまった資金ができたときは、「個人向け国債」の活用も検討しましょう。預金よりも金利が高い傾向にありますが、毎月の自動積み立てには向かないため、臨時収入があった際などのスポット購入がおすすめです。

毎月の積み立てシミュレーション

具体的にどうやってお金を確保すればよいでしょうか。基本は、国から支給される「児童手当」を活用することです。

0歳から高校生までの児童手当(月1万〜1.5万円)に、家計から5,000円〜1万円ほどを上乗せして、月2万円〜2.5万円を積み立ての目標にしましょう。

仮に月2万円を世界株投信で運用し、年利回り5%で18年間運用できたとすると、将来の資産は約691万円になります。これなら国立大学や私立文系の4年間の学費を十分にカバーできる金額だちゅいヨ!

18年間という長い時間を味方につければ、家計に無理のない範囲で大きな金額を作ることができます。

よくある疑問(FAQ)

Q1:こどもNISAは親のNISAと何が違うの?

大きな違いは「管理の目的」です。親の口座と分けることで、教育資金を住宅ローン返済や老後資金と混同せずに済みます。また、12歳以上から引き出せるという独自のルールもあり、計画的な教育費準備に適しています。

Q2:もし学費が足りなくなったら?

現在は大学生の約55%が奨学金を利用しています。ただし、奨学金(貸与型)の平均総額は323万円にもなり、卒業後に15年かけて返済するのが一般的です。お子さんの将来の負担を軽くするためにも、親が早めに動いて「借りる金額」を最小限に抑えることが重要です。

Q3:投資経験がなくても大丈夫?

こどもNISAは、一度設定すれば自動で購入が続く「積立投資」が基本です。価格が安いときも高いときも機械的に買い続けるため、投資のタイミングに悩む必要がなく、初心者でも始めやすいのが特徴です。

まとめ:未来への一歩

大学資金の準備は、「投資の力」で効率よく増やす攻めと、「預金の安心感」で暴落に備える守りのバランスが大切です。

物価が上がる未来を怖がるのではなく、新制度のこどもNISAを賢く取り入れて、今から対策を始めていきましょう。お子さんが18歳になった時、どんな笑顔で送り出したいですか?その理想の未来を作るのは、今の皆さんの小さな一歩です。

専門家としての一言

教育資金の準備において最も重要なのは、制度の仕組みを正しく理解し、長期的な視点を持つことです。今後も税制や社会情勢の変化により、制度の内容が変更される可能性があります。常に最新の情報をチェックし、家族でマネープランについて話し合う機会を持つようにしてください。早期の着手が、ご家庭の将来の選択肢を広げる大きな力となります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。