2025年のMBOは30件と過去最多。上場維持の負担増で市場退出が急増中です。 価格交渉が激化し、PBR1倍割れで不成立となる事例も目立ちます。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近、ニュースで「MBO(エムビーオー)」という言葉をよく耳にしませんか?これは、会社の経営陣が自分の会社の株を買い取って、あえて上場をやめることを指します。今、このMBOを選ぶ会社がかつてないほど増えているのです。

なぜ、せっかく上場した会社がわざわざ市場から去ろうとしているのか、その裏側にある事情を専門家の視点でわかりやすく解説しますね。

上場を維持するコストの増大

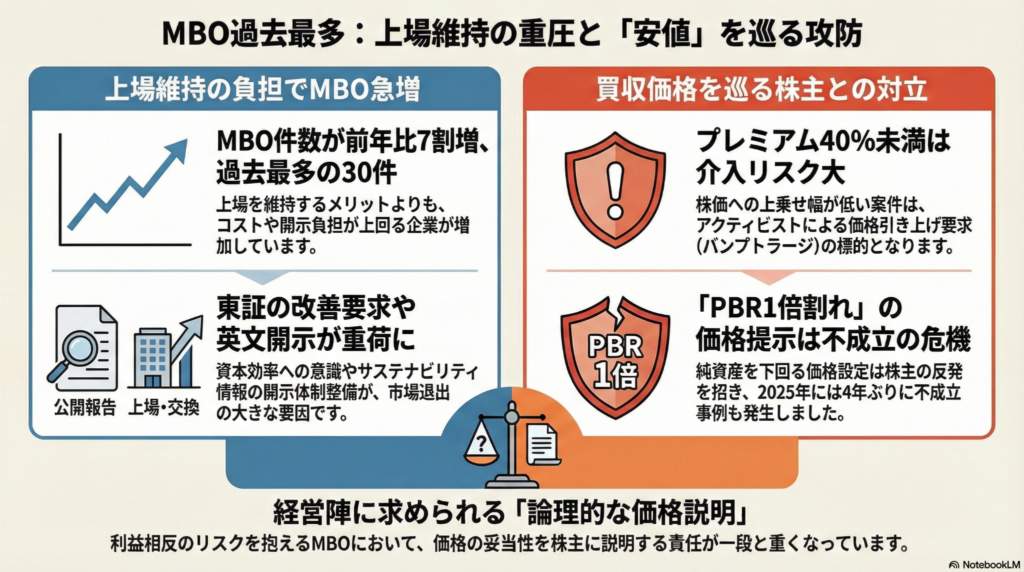

M&A助言のレコフデータのまとめによると、2025年の上場企業によるMBOは30件に達し、前の年と比べて7割も増えて過去最多となりました。トプコンや太平洋工業といった有名企業もこの道を選んでいます。

急増の背景には、会社を上場させ続けるための「手間」や「お金」が非常に重くなっていることがあります。東京証券取引所(東証)からは、株価や資本効率をしっかり意識した経営をするよう強く求められるようになりました。

さらに、英語での情報公開や、環境への取り組み(サステナビリティ)についての詳しい報告など、準備しなければならない書類や体制づくりが企業の大きな負担になっているのです。こうした手間を背負い続けるよりも、上場をやめて自由な経営を目指す方が良いと判断する経営者が増えているのですね(ちゅいヨ)。

プレミアム価格と株主の不満

経営陣が一般の株主から株を買い取るときには、今の株価に色をつけた「プレミアム」という上乗せ金額を支払うのが一般的です。

プルータス・コンサルティングの調査によると、公表前の3カ月間の平均株価に対するプレミアムの中央値は47.28%でした。しかし、この価格が「安すぎる」として、株主から値上げを要求されるケースが増えています。これを「バンプトラージ」と呼びます。

野村証券の中川氏は、買い取り価格の設定について次のように警戒を促しています。

「前営業日、1カ月平均、3カ月平均、6カ月平均の株価とMBO価格を比較し、いずれの期間でもプレミアムが40%を切る水準の案件はバンプトラージのリスクを警戒する声がある」

株主にとって納得感のある価格を提示できないと、スムーズにMBOを進めるのは難しい時代になっているのです。

価格が安すぎると失敗する現実

実際に、価格を巡って「物言う株主(アクティビスト)」が介入するケースが目立っています。例えばマンダムでは、村上世彰氏の長女である野村絢氏らが「価格が著しく割安だ」と主張して株を買い増し、価格の引き上げを迫りました。ラクスルに対しても、海外の運用会社が価格の見直しを要求しています。

2025年には、ソフト99コーポレーションやアールビバンでMBOが成立しないという、4年ぶりの事態も起きました。ソフト99のケースでは、経営陣が提示した1株2465円に対し、投資ファンドのエフィッシモ・キャピタル・マネージメントが「価格が低い」として1株4100円の対抗買収を仕掛け、最終的に不成立に終わりました。

立教大学の川本教授の分析によると、PBR1倍を下回るような価格を提示したMBOは失敗しやすい傾向にあります。PBR1倍というのは、会社を今すぐ解散した時に株主に分配される資産の価値(解散価値)のことです。これを下回る価格で売ることは、株主にとって損に感じられるため、納得を得るのが非常に難しいのです。

よくある疑問(FAQ)

- MBOをすると株主はどうなるの?

経営陣が市場の株をすべて買い取るため、一般の株主は株を売ってお金を受け取ります。ただ、MBOは「安く買いたい経営陣」と「高く売りたい株主」という利益相反(一方が得をすれば他方が損をする関係)が起きやすいため、提示された価格が適切かどうか慎重に見極める必要があります。

- なぜ会社はわざわざ上場をやめたいの?

東証からの厳しい要求や、英文開示などの「上場を維持するためのコスト」が非常に重くなっているからです。上場をやめることで、短期的な株価の動きに振り回されることなく、中長期的な視点で思い切った経営ができるようになります。

- 2026年以降もMBOは増え続けるの?

上場維持の負担感は強いため、今後も増えるという見方が根強いです。ただし、プルータスの野口社長が指摘するように、株主から価格が低いと言われても対抗できるような、論理的な説明と丁寧な対話が経営陣にはより強く求められるようになります。

まとめとこれからの視点

2026年以降も、会社が上場をやめる動きは続くと予想されています。しかし、今までのように経営陣が一方的に価格を決めて進めることは難しくなりました。これからの企業には、株主との対話を通じて、誰もが納得できる理由を示す責任があります。

投資の世界では、会社と株主のパワーバランスが変化しています。もしあなたが株主だったら、自分の持っている株がいくらなら納得して手放しますか?そんな視点でニュースを見てみると、また違った景色が見えてくるかもしれません(ちゅいヨ)。

専門家としての一言(司法書士・1級FPの視点)

MBOの増加は、日本の企業経営が大きな転換期にあることを示しています。上場維持コストの増大は企業の合理的な判断を促す一方で、個人投資家にとっては保有株が強制的に買い取られるという、資産運用上の大きなイベントになり得ます。

特に、親から受け継いだ株式がMBOの対象になった場合などは、適切な納税やその後の資金再投資の計画が重要です。今後も企業と株主の対話が重視される流れは続くため、個人としても自身の資産価値を正しく評価し、企業の動向を注視していく姿勢が求められます。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。