23区のマンションが1億円を超え、会社員が投資を兼ねて購入しています。 50年ローン等の登場により、頭金なしでの購入が広がっています。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近、東京のマンションの値段を聞いて、ひっくり返りそうになったことはありませんか?「1億円なんて、一部のお金持ちだけの話でしょ?」と思うかもしれません。でも実は今、普通の会社員のみなさんが、当たり前のように「億」のマンションを買っているんです。

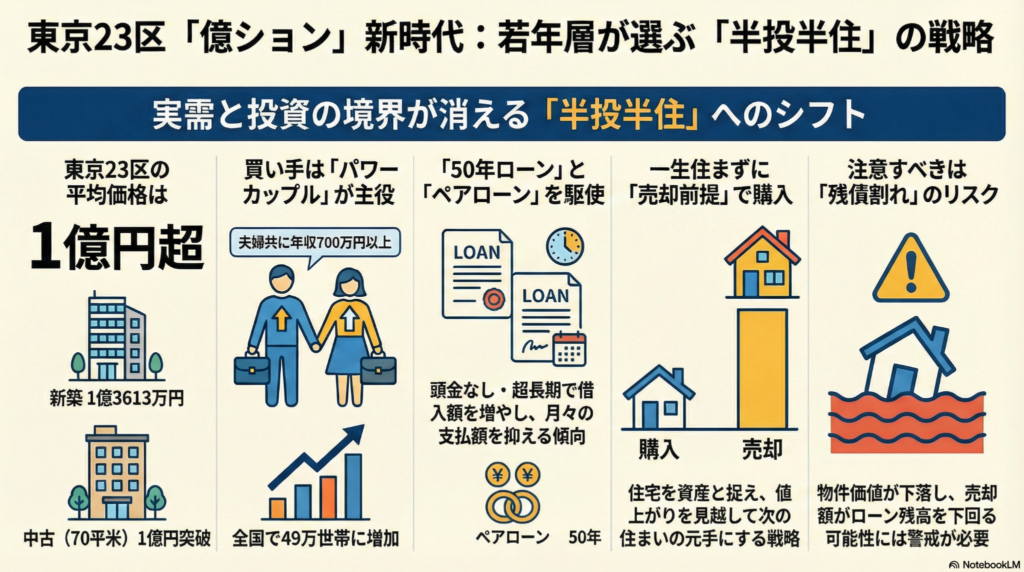

不動産経済研究所のデータによると、2023年の東京23区の新築マンション平均価格は、なんと1億3613万円という過去最高を記録しました。中古マンションでも平均が1億円を超えています。なぜ、自分たちと同じような会社員が、これほど高額な買い物をすることができるのでしょうか?その秘密を、ボクと一緒にのぞいてみましょう。

23区のマンション相場を押し上げる要因

マンションの値段がこれほど上がったのには、いくつかの理由があります。建物を作るための材料費が上がったり、売りに出される部屋の数が少なかったりすることも原因ですが、大きな理由は「パワーカップル」と呼ばれる人たちの増加です。

パワーカップルとは、夫婦それぞれが高いお給料(例えば年収700万円以上など)をもらっている世帯のことです。こうした世帯は全国で49万世帯にまで増えています。夫婦合わせれば世帯年収が1400万円や1800万円といった家庭も珍しくありません。こうした人たちが、便利で価値の下がりにくい都会のマンションを求めていることが、相場を力強く支えているのです。

超長期ローンとペアローンという選択肢

1億円を超える物件を買うために、多くの人が使っている仕組みがあります。それが、夫婦二人で力を合わせてお金を借りる「ペアローン」と、返す期間をうんと長くする「超長期ローン」です。

昔は35年で返すのが一般的でしたが、今は最長50年という長い時間をかけて返せるローンが登場しています。これを使えば、借りる金額が大きくても、毎月の支払額を低く抑えることができます。実際に購入を決めた方は、こんな風に考えています。

「日銀の利上げや金利上昇は気になるが、少額投資非課税制度(NISA)の株式運用などで年 3%ほどで回せるなら、たとえ金利 1%でも全額借りた方が良いと思った」(松山さん)

これは、銀行に払う利息よりも、投資で増えるお金の方が多いと計算しているからです。例えば「銀行に1円の利息を払っても、投資で3円の利益が出れば、差し引きで2円分おトクになる」という考え方ですね。そのため、あえて頭金を出さずに全額ローンで買う人も増えているんです。

自宅を資産として運用する半投半住の考え方

今の若い世代にとって、家は「一生そこで暮らす場所」だけではありません。「数年住んで、値上がりしたら売ればいい」という、投資のような考え方で家を買う人が増えています。これを、住む場所(実需)と投資の両方の面を持つことから「半投半住(はんとうはんじゅう)」と呼んだりします(ちゅいヨ!)。

「一生このローンを払い続ける」と気負うのではなく、価値が上がったタイミングで売却し、そのお金を次の住まいの資金にする。そんな軽やかな住み替えを前提にしているのが特徴です。

「ローンを50年間払い続けるつもりはなく、どこかで住み替えて現金化する予定」(山形さん)

このように、家を「資産」として賢く利用しようとする考え方が、今のブームの裏側にあるのですね。

よくある疑問(FAQ)

問:金利が上がっても大丈夫なの?

ぶん吉の答え:金利が上がると、将来返すお金が増えてしまうので心配ですよね。でも、今買っている人たちは、金利の上昇よりも「持っているお金を運用して増やす力」や「物件の値上がり」のほうが大きいと考えて判断しているようです。ただし、想定以上に金利が上がると計画が狂ってしまうので、余裕を持つことが大切ですよ。

問:もし将来、買った時より安くしか売れなかったらどうなるの?

ぶん吉の答え:これが一番怖いところです。売った時のお金がローンの残りより少なくなってしまうことを「残債割れ」と言います。例えば「1000円で買ったおもちゃを500円でしか売れなかったのに、友達にはまだ800円返さなきゃいけない」というような、借金だけが残る状態のことです。特に、人気のない場所の物件だとこのリスクが高くなるので、みなさんも「場所選び」がどれほど大事か、覚えておいてくださいね。

まとめ:これからの住まい探しに必要な視点

マンションは今、「雨風をしのぐ場所」から「お金を増やすための資産」へと、その役割を大きく変えています。1億円という数字に驚くだけでなく、その裏にある新しい仕組みや考え方を知ることが、これからの時代を生き抜くヒントになりそうです。

もしあなたが家を買うとしたら、それは家族とずっと過ごすための「一生の買い物」ですか?それとも、将来のステップアップのための「投資」として選びますか?自分たちのライフスタイルに合った答えを、ぜひ探してみてくださいね。

専門家としての一言(司法書士・1級FPの視点)

近年のマンション価格高騰を受け、資産価値を重視した購入戦略は非常に合理的であると言えます。しかし、超長期ローンやペアローンは借入総額が膨らみ、金利変動の影響を強く受けるため、慎重な出口戦略が欠かせません。将来的な市場の流動性や家族構成の変化、そして「残債割れ」のリスクを十分にシミュレーションすることが重要です。単なるブームに乗るのではなく、長期的な視点での資金計画と、資産としての客観的な評価を重視した物件選びを推奨いたします。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。