親御さんのもの忘れが増えてきたとき、「そろそろお金や不動産のことを考えた方がいいのかな…」

と調べると、必ず出てくるのが

- 家族信託

- 成年後見制度

の2つです。

どちらも「判断能力が落ちたときの財産管理」の仕組みですが、目的も、使いやすさも、向いているケースも大きく違います。

私は、家族信託・相続を専門とする新宿の司法書士として、東京都内はもちろん、全国からオンラインでのご相談もお受けしています。

このページでは、法律用語をできるだけ使わずに、「親の認知症対策として、家族信託と成年後見制度のどちらが合うのか」を比較しながら整理していきます。

- 家族信託と成年後見制度の基本的な違い

- 認知症対策として使えるタイミング(いつから・いつまで使えるか)

- それぞれのメリット・デメリット・向いている家庭像

- 新宿エリアでの実際の相談事例

- 対面相談・オンライン相談の選び方

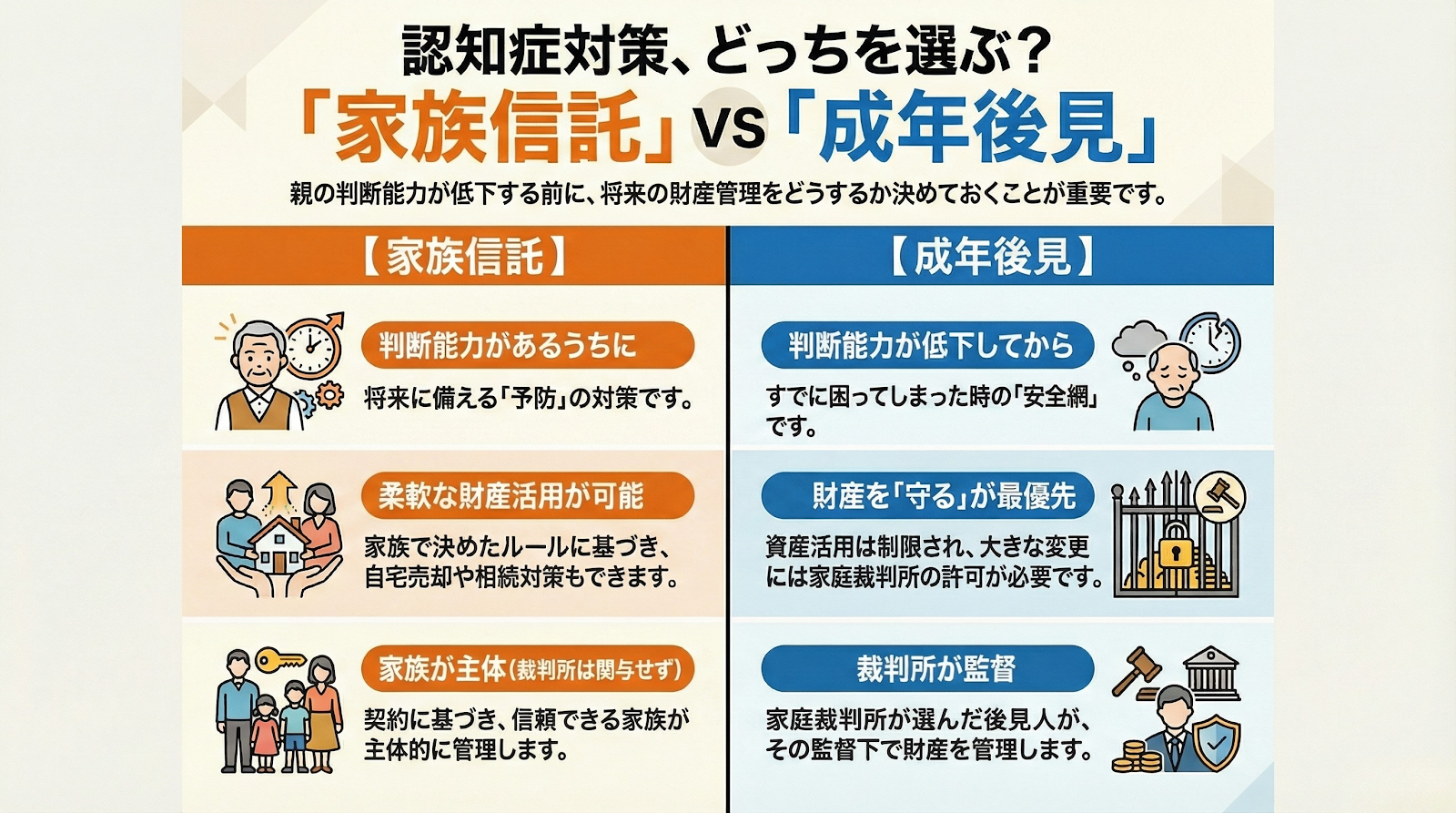

家族信託と成年後見制度の基本的な違い

家族信託とは?(元気なうちに決めておく「家族のルール」)

家族信託は、信頼できる家族に財産管理を任せるための「契約」です。

- 財産を託す人:親御さん(委託者)

- 財産を預かり管理する人:子どもなどの家族(受託者)

- 財産から利益を受ける人:親御さんや配偶者など(受益者)

- 親御さんがまだ自分の意思をしっかり伝えられるうちに

- 将来の認知症や介護も見すえて

- 「この財産を、こんなルールで家族に管理してもらう」

と決めておく仕組みであることです。そのため、すでに判断能力が大きく落ちてしまってからでは始められません。

成年後見制度とは?(判断能力が落ちてからの「公的な安全網」)

成年後見制度は、すでに判断能力が低下してしまった本人を、家庭裁判所が選んだ「後見人」がサポートする公的な制度です。

- 本人の状態:すでに認知症などで判断能力が低下している

- 後見人:家族または司法書士・弁護士などの専門職

- 家庭裁判所:後見人の財産管理を継続的にチェックする立場

「事前の準備ができないまま認知症を迎えてしまった」場合でも、生活や財産を守るために使える最後のセーフティネットのような役割です。

認知症対策としての「使えるタイミング」の違い

家族信託は「まだ話し合えるうち」に使う制度

家族信託が検討できるのは、次のような段階です。

- 親御さんの意思がはっきりしている

- 将来のことについて、家族と落ち着いて話し合える

- 「もし認知症になったら、そのときどう動くか」を考えられる

このタイミングであれば、

- 自宅を将来どうするか(住み続ける/施設に入るときに売却する など)

- アパートや駐車場など収益不動産を、誰がどのように管理するか

- どの子どもに、どこまで権限を任せるか

といったことを、契約書の形にして残すことができます。つまり、家族信託は「予防のための認知症対策」です。

成年後見制度は「すでに困り始めてから」使う制度

成年後見制度を申し立てるのは、例えば次のようなときです。

- 通帳やカードを頻繁になくすようになってしまった

- 光熱費や家賃など、重要な支払いが滞るようになってきた

- 詐欺や悪質商法に何度も引っかかりそうになっている

- 預金の解約・不動産の売却などが、本人ではもう難しい

このように「すでに生活や財産管理に支障が出ている」状態になってから、家庭裁判所に申立てをし、後見人を選んでもらいます。

準備が間に合わなかった場合でも、最低限の安全を確保するために使う制度と考えていただくとわかりやすいと思います。

できること・できないことの違い

家族信託でできること(柔軟に動かしたい場合向き)

設計次第ですが、例えば次のようなことが可能です。

- 親が施設に入るタイミングで、子どもが自宅を売却できるようにしておく

- アパートの修繕・建て替え・借り換えなどを、子どもが判断して進める

- 親が亡くなるまでは配偶者の生活費として使い、その後は子どもへ承継させる

- 長男が親の介護を担う代わりに、将来は特定の不動産を長男に渡す設計にする

家族信託は、

- 財産の「使い方」

- 将来の「渡し方」

まで含めてルール化できるため、認知症対策と相続対策を一体で考えたいご家庭に向いています。

成年後見制度でできること(「守る」ことを最優先にする制度)

成年後見制度で後見人が行うのは、主に次のようなことです。

- 生活費・医療費・施設費の支払い

- 預貯金の出し入れ、各種契約の管理

- 必要に応じて施設入所契約などの締結

一方で、

- 自宅の売却や大きな投資は、家庭裁判所の許可が必要

- 相続税対策や「将来の相続人のための対策」は、原則として認められにくい

といった制限があります。

そのため、成年後見制度は「お金を増やす・動かす」よりも、「減らさない・守る」ことを重視した制度とイメージしていただくと良いと思います。

裁判所の関与と自由度の違い

家族信託:家族が主体的に動きたい場合

- 家庭裁判所の関与は原則なし

- 契約内容の範囲内で、受託者(多くは子ども)が判断して動ける

- その分、設計や税務を誤るとトラブルになる可能性もあるため、

最初の設計段階で専門家のサポートが非常に重要

「家族で話し合って決めたルールに沿って、柔軟に動ける仕組みを作っておきたい」というご家庭に向いています。

成年後見:第三者のチェックを重視したい場合

- 後見人は、定期的に家庭裁判所へ報告書を提出

- 大きな財産の動かし方には、家庭裁判所の許可が必要

- 不適切な管理があれば、後見人が解任されることもある

「家族の関係が複雑で、誰か一人に任せっぱなしは不安」

「専門家と裁判所のチェックがあった方が安心」

という場合には、成年後見制度の方が現実的な選択肢になることもあります。

費用と手間のイメージ(ざっくり)

具体的な費用は、財産の内容やご希望の設計によって変わりますが、イメージだけお伝えします。

家族信託の費用感

- 信託内容の設計

- 契約書作成・公正証書作成

- 不動産があれば登記手続き

などを含めると、一般的には数十万円〜の初期費用になるケースが多いです。

その代わり、きちんと設計しておけば、認知症になった後も長期間にわたって、家族が柔軟に財産を動かせるようになります。

成年後見制度の費用感

- 申立てに必要な費用(収入印紙・郵便切手・診断書・鑑定費用など)で数万円〜

- 後見人が専門家の場合、家庭裁判所が決める報酬として、月2〜数万円程度が本人の財産から継続的に支払われるケースが多いです。

- 裁判所への定期報告や領収書の整理など、事務的な負担も発生します。

「初期費用は比較的抑えられるが、その後、毎月・毎年の報酬と事務負担が続く制度」というイメージを持っていただくと、家族信託との違いが見えやすくなります。

どんな家庭にどちらが向いているか

家族信託が向いているご家庭のイメージ

例えば、次のような場合です。

- 親御さんがまだ元気で、将来の話を一緒にできる

- 自宅・アパート・駐車場など、動かす可能性のある不動産がある

- 将来、施設入居や自宅売却など、選択肢を柔軟に残しておきたい

- 誰にどの財産を渡すかといった「相続の整理」も同時に進めたい

- 子どものうち一人が、実務を担ってくれそうな状況にある

こうしたご家庭では、

- 家族信託

- 遺言

- 生命保険や生前贈与

などを組み合わせて、認知症対策と相続対策を一体で設計するケースが増えています。

成年後見が現実的なご家庭のイメージ

一方で、次のようなケースでは、成年後見制度を前提に考えることが多いです。

- すでに認知症がかなり進行しており、家族信託を組むのが難しい

- 家族の仲が複雑で、特定の人に権限を集めると揉めそう

- 親族が遠方に住んでおり、日常的な財産管理を家族で行うのが現実的でない

- 「相続対策よりも、とにかく本人の財産を守ることを最優先にしたい」

このように、どちらが良いかは「制度そのものの優劣」ではなく、ご家庭の事情との相性で決まるところが大きいです。

新宿エリアでのご相談事例(地域名を含むケース)

ここでは、実際にあったご相談をイメージしやすい形にした事例をご紹介します。

※プライバシーに配慮し、内容は一部加工しています。

事例1:新宿区在住・80代のお母さまの自宅をどうするか

- 新宿区在住の80代女性

- 一人暮らしで、将来は介護付き施設への入居を検討中

- 区内に自宅マンション、郊外に貸家を所有

- 認知症が進んだとき、子どもがスムーズに自宅を売却し、施設費用に充てられるようにしておきたい

- 将来、どの子にどの財産を渡すのかも、ある程度決めておきたい

このケースでは、

- 自宅と貸家を信託財産とする家族信託

- 亡くなった後の分け方を決める遺言

を組み合わせることで「認知症になっても、子どもが柔軟に動ける仕組み」と「その後の相続の揉めごとを防ぐ仕組み」の両方を整えることができました。

事例2:中野区在住・すでに認知症が進行しているお父さま

- 中野区在住の70代男性

- すでに中等度の認知症と診断されている

- 預貯金と自宅のみ所有

- 通帳の管理が難しくなり、支払い漏れが出始めている

- 家族信託を検討したが、本人の判断能力が足りないと言われた

このケースでは、

- 家族信託は新たに組めない

- 生活費・医療費・施設費の支払いを安定させる必要がある

という事情から、家庭裁判所に成年後見の申立てを行い、専門職後見人が就任して、財産管理と手続きのサポートを行うことになりました。

ご相談をお考えの方へ

新宿での対面相談/全国からのオンライン相談

ここまでお読みいただき、

「うちの親の場合、家族信託と成年後見のどちらが前提になるのか」

「認知症対策と相続対策を一緒に考えた方が良さそうだ」

と感じられた方も多いと思います。

実際には、

- 親御さんの健康状態

- ご家族の人数や関係性

- 不動産・預貯金・保険など財産の内容

- 相続税がかかるかどうか

といった要素を丁寧に整理していくことで、初めて「そのご家庭に合った組み合わせ」が見えてきます。

司法書士シエン(新宿区北新宿)では、

- 新宿・中野など近隣の方には

→ 事務所での対面相談 - 東京以外の全国の方には

→ Zoom等を使ったオンライン相談

のどちらかをお選びいただけます。

最初の一歩としては、

- 「うちの親の状況だと、どの制度が前提になりそうか」

- 「家族信託を組めるかどうか、一度プロの意見を聞いてみたい」

といった、ざっくりとしたご相談でも大丈夫です。

対面でもオンラインでも、ご家族それぞれのお気持ちを大切にしながら、家族信託と成年後見制度の違いを踏まえた、現実的な選択肢をご一緒に整理していきます。