先進国の借金の半分はヘッジファンドなどの「ノンバンク」が持っている状況です。

銀行ではない組織が借金を支えることで、金利が急激に上がりやすくなっています。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

「国の借金」と聞くと、みなさんはどんなイメージを持ちますか?「きっと銀行がみんなの預金を預かって、そのお金で国を支えているんだろうな」と思うかもしれません。でも実は、その常識が今、大きく変わろうとしているんです。

実は今、銀行ではない「影の銀行(ノンバンク)」と呼ばれる組織が、国の借金を支える主役になりつつあります。これが私たちの生活にどう関係するのかというと、住宅ローンの支払額が急に増えたり、家族の貯金の価値が変わったりする原因になるかもしれないんです。

今日は、世界の借金をめぐる「持ち主の変化」が私たちの暮らしをどう変えるのか、わかりやすく解説するちゅい!

驚きの事実:先進国の借金の5割は「ノンバンク」が握っている

まず知っておいてほしいのが「ノンバンク(影の銀行)」という言葉です。これは、銀行のようにお金を預かる業務はしないけれど、投資や貸し付けを行う組織のこと。ヘッジファンドや保険会社、年金基金などがこれに当たります。

銀行が「みんなの大切なお金を守ること」を第一に考えるのに対し、ノンバンクは「いかにお金を効率よく増やすか」を重視するグループだと考えてください。

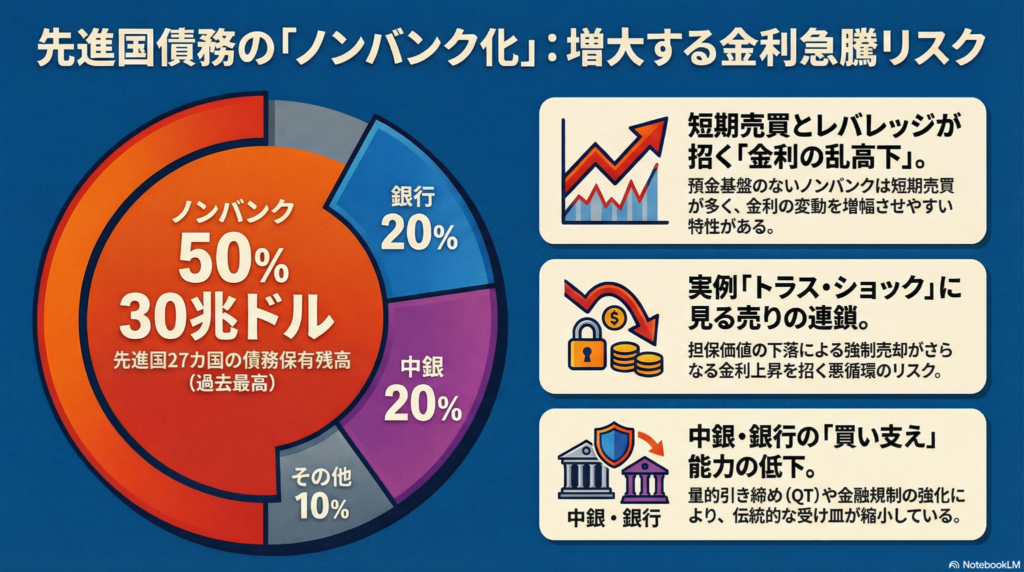

2024年末の時点で、アメリカや日本などの先進国が抱える借金(公的債務)のうち、なんと5割をこのノンバンクが保有しています。金額にすると30兆ドル、日本円で約4700兆円という途方もない数字です。

2007年のリーマン・ショック前、ノンバンクが持つ借金の割合はGDP(国の稼ぐ力)に対して40パーセントを下回っていました。しかし、2024年には51パーセントにまで跳ね上がっています。借金の増え方を見ても、銀行が引き受けた分が5兆ドル増だったのに対し、ノンバンクは15兆ドルも増えており、その差は3倍にもなります。

国際決済銀行(BIS)のデコス総支配人も、最近の講演でこのように警告しています。

「公的債務の増加分は主にノンバンクによって吸収されている」(BISのデコス総支配人)

つまり、増え続ける国の借金は、今や銀行ではなく「利益を追い求める投資家たち」に支えられているのが今の世界の姿なのです。

なぜ銀行ではなく「影の銀行」が増えたのか?

- 銀行へのルールが厳しくなったから リーマン・ショックのような大混乱が二度と起きないよう、世界中で銀行への規制が強化されました。その結果、銀行は「損をするかもしれないリスク」にとても慎重になり、以前ほど自由に国債(国の借金)を買って持ち続けることができなくなりました。

- 中央銀行が「買うのをお休み」し始めたから これまで、日銀やアメリカのFRBなどの「中央銀行」は、景気を支えるために国債をたくさん買ってきました。しかし、最近はこれを減らしていく動き(量的引き締め)に変わっています。

では、なぜ昔のように銀行が国の借金を背負わなくなったのでしょうか?理由は大きく分けて2つあります。

この「銀行も中央銀行もあまり買わない」という隙間を埋めるように、高い利益を狙って活発に売り買いをするノンバンクが、市場の新しい主役として登場したのです。

「ノンバンク頼み」が招く、金利急騰のリスク

「誰が持っていても借金は借金じゃないの?」と思うかもしれませんが、実はそうではありません。

銀行は一度買った国債を長く持ち続ける傾向がありますが、ノンバンク、特にヘッジファンドなどは「利益が出るならすぐに売る」「危なそうなら一秒でも早く逃げる」という動きをします。

実際に2022年のイギリスでは、これが原因で「トラス・ショック」という混乱が起きました。金利が少し上がった際、年金基金などのノンバンクが、追加の「担保(たんぽ)」を出すよう求められました。担保というのは、お金を返せなくなった時のための「預け金」のようなものです。このお金を払うために、彼らは持っていた国債を一斉に売り払いました。そのせいで金利がさらに暴走するという悪循環に陥ったのです。

市場の主役が「どっしり構える銀行」から「すぐに動くノンバンク」に代わったことで、ちょっとしたきっかけで金利が跳ね上がりやすくなっているのです。

日本への影響:人ごとではない1293兆円の行方

日本も決して他人事ではありません。日本の政府が抱える借金は、2024年末で1293兆円にものぼります。

現在は、そのうちの約45パーセントを日本銀行が持っていますが、日銀も少しずつ買う量を減らし始めています。現在は国内のノンバンクが持つ割合は3割程度ですが、今後は海外のヘッジファンドなどの存在感がもっと高まると予想されています。

そうなると、これまでは世界で一番安定していると言われていた日本の金利も、海外の投資家の動き一つで急に上がってしまうかもしれません。

おわりに:ぶん吉くんのまとめ

これまでは「国の借金は銀行が支えているから安心」という時代でしたが、これからは「誰が借金を支えているのか」をしっかり見ていかなければならない時代になったんだね。

利益を優先する投資家たちの動き次第で、私たちの住宅ローンや貯金の利回りが急に変わってしまうかもしれない世界。そんな変化の激しい世界で、あなたならどんな備えをしますか?

家族でお金の話をするときの参考にしてみてほしいちゅいヨ!

専門家としての一言(司法書士・1級FPの視点)

国の借金構造の変化は、個人の資産運用や相続対策において無視できない「金利変動リスク」を突きつけています。市場の主役が銀行からノンバンクへ移行したことで、金利のボラティリティ(変動幅)は以前よりも拡大しやすい環境にあります。

特に相続対策において、債券などの金融資産は金利が上昇すると評価額が下落するため、想定していた遺産分割のバランスが崩れる恐れがあります。また、不動産を活用した相続税対策を行っている場合、借入金の金利上昇は収支を大きく圧迫します。「低金利が続く」という前提を見直し、金利上昇に耐えうる資産構成や償還計画を再検討することが、これからの時代には不可欠です。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。