日本は財政目標をPBから債務残高GDP比へ移す大きな転換点を迎えています。 目標を一つに絞らず、世界のように複数を組み合わせるべきです。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

みなさん、日本の「国の借金」についてニュースで聞いたことはありませんか?実は今、国のお財布をどう管理するかというルールを、上空から見渡すように大きく変えようという動きが出ています。

これまでは「プライマリーバランス(PB)」という言葉がよく使われてきました。これは簡単に言うと「国の家計簿が赤字か黒字か」ということです。税金として入ってくるお金の範囲で、社会保障などの支出をまかなえているかをチェックしてきました。でも今、そのルールだけでは今の時代に合わないのではないか、と議論されているのです。

目標の主役交代?「家計簿の黒字」から「借金の比率」へ

日本はこれまで20年以上にわたって「家計簿を黒字にする(PB黒字化)」という目標を掲げてきました。しかし、実際には一度も達成できていないのが現実です。

そこで、新しい考え方として「債務残高GDP比」を重視しようという声が上がっています。みなさんには「借金 vs 年収」のバランスと考えるとわかりやすいかもしれません。

例えば、借金が100万円あっても、年収が1000万円あれば安心ですよね?でも、年収が100万円しかなければ大変です。「借金の金額」そのものにこだわるより、「経済の大きさ(GDP=年収)」を大きくして、借金の割合を減らそうという考え方なのです。

慶応義塾大学の白井さゆり教授は、今の日本の状況について次のように指摘しています。

「物価と金利が上昇する今は、PBより債務残高GDP比や利払い費と税収の比率を重視すべきだ」

金利が上がると、借金の利息(利払い費)が増えてしまいます。単なる家計簿の赤字・黒字だけでなく、増えた利息が税収を圧迫していないか、という視点をついばむように細かくチェックすることが大切になっているんだちゅいヨ!

世界は「1つのルール」に頼らない

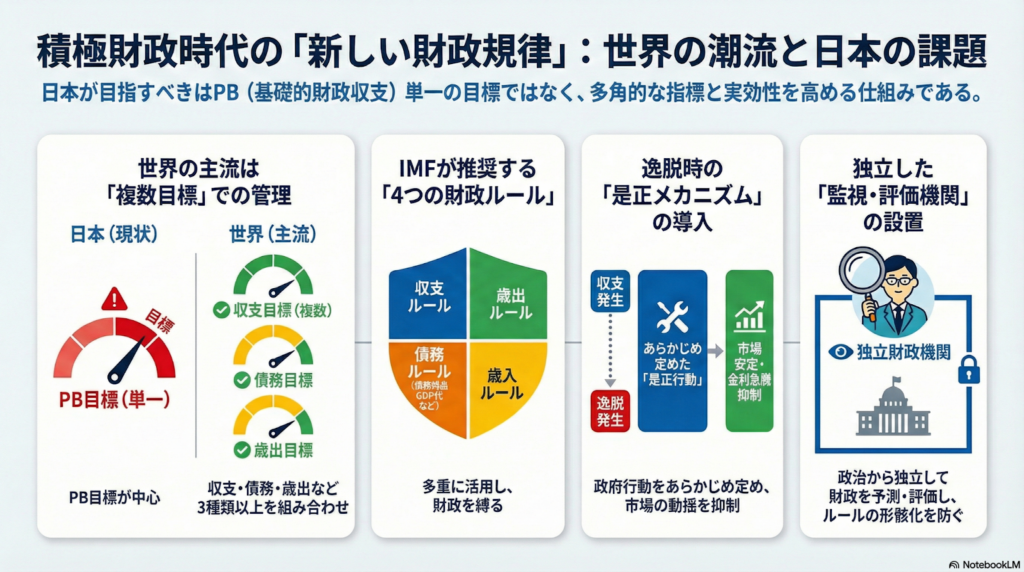

日本は実質的にPBという1種類のルールに頼っていますが、実は国際通貨基金(IMF)の加盟国など120カ国以上が、独自の財政目標を持っています。

世界では日本と違い、複数のルールを組み合わせて多角的にチェックするのが主流です。IMFによると、主に以下の4つのルールがあります。

- 「収支ルール」:家計簿が赤字になりすぎていないか

- 「債務ルール」:借金の総額が経済規模に対して大きすぎないか

- 「歳出ルール」:使うお金の上限を超えていないか

- 「歳入ルール」:税金の取りすぎや不足がないか

イギリスなどの多くの国は、これらを3つ以上組み合わせて財布の紐を管理しています。

なぜ複数が良いのでしょうか。それは、1つのルールだけだと緊急時に守れなくなるからです。例えばアメリカでは2023年に「財政責任法」を作り、使うお金に上限を設けましたが、緊急の支出が重なってルールを守るのが難しくなりました。一つの指標に縛られすぎず、複数の目でお財布を監視するのが世界の知恵なのです。

「ルール破り」を防ぐための監視役が必要

ルールを作るだけでなく、それを守らせる仕組みも重要です。世界では、目標から外れた時にどう修正するかをあらかじめ決める「是正メカニズム」が導入されています。

実は、財政目標を持つ国の約40%がこの仕組みを取り入れていますが、日本にはまだ存在しません。目標に届かなかった時にどう立て直すか決めておくことで、お金を貸してくれる世界の人たちを安心させ、金利が勝手に上がるのを防ぐ効果があるのです。

また、政府から独立した立場で「その計算は本当に正しいの?」と客観的に評価する「独立財政機関」の設置も、日本で検討されるべき大切なポイントです。

政府だけでお財布を管理するのではなく、第三者の厳しい目を入れることが、将来の安心につながります。これこそが、国のお金を守るための「止まり木」になるんだちゅいヨ!

まとめと未来への問いかけ

国の財政目標を見直すことは、ただ借金を増やすためではなく、物価や金利が動く新しい時代に合わせて賢くお金を使うための「新しいルール作り」です。

ルールが形だけになってしまえば、将来の世代に大きな負担を押し付けることになります。世界が実践している複数のチェック機能や、第三者による監視の仕組みは、日本の未来を守るための大きなヒントになるはずです。

あなたなら、日本の将来のために、国の財布をどう管理するのが一番安心だと思いますか?

専門家としての一言(司法書士・1級FPの視点)

国の財政規律が保たれることは、国民一人ひとりの資産形成や将来の社会保障の安定に直結しています。財政への信頼が揺らぎ、不自然な金利上昇を招けば、住宅ローンの負担増だけでなく、私たちが積み立ててきた年金や預貯金の価値にも影響を及ぼしかねません。持続可能な財政ルールと厳格な監視体制を構築することは、次世代に健全な経済環境を引き継ぐための最低限の義務といえます。国民の生活基盤を守るためにも、この議論を注視していく必要があります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。