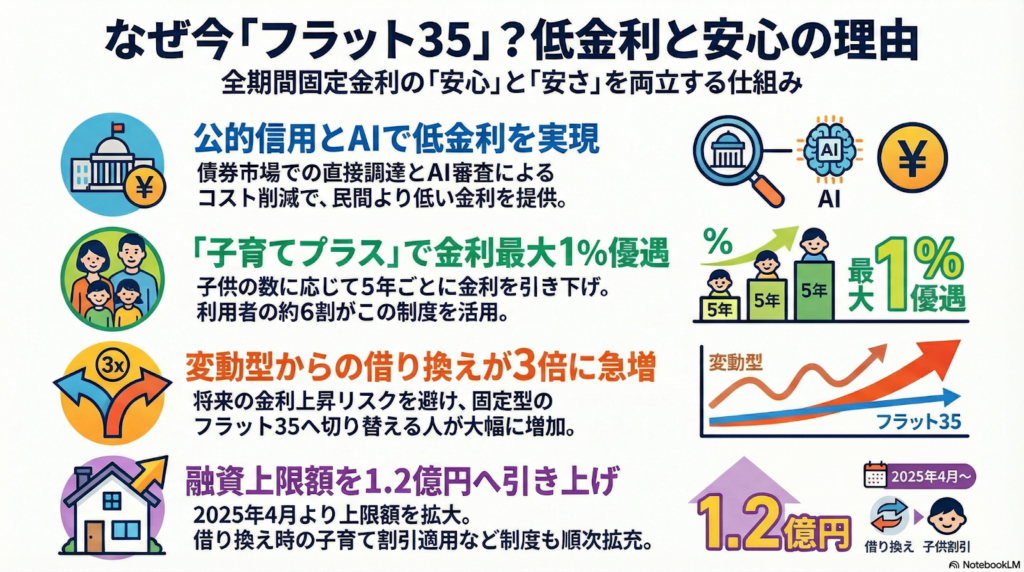

フラット35は公的機関の信用で、民間より低い固定金利を実現しています。 子育て世帯は金利が最大1%下がる制度もあり、今注目が集まっています。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近、ニュースで「金利が上がる」という言葉をよく聞きませんか?変動金利でローンを借りている人の中には、「将来、返済額がいくらまで増えちゃうんだろう……」と不安で夜も眠れない方が増えているんです。そんな中、ずっと金利が変わらない「フラット35」が改めて注目されています。なぜ今、フラット35が選ばれているのか、中学生の皆さんにもわかるように優しく解説しますね。

金利が低い仕組み

フラット35の金利は、主に「お金を用意する費用」「組織を動かす費用」「お店での販売費用」の3つで決まっています。

民間の銀行よりも金利を低くできる秘密は、住宅金融支援機構が「国に近い公的な機関」だからです。皆さんも、知らない人より、国や公的な場所の方を信頼しますよね?この「信頼」があるから、機構は投資家から安いコストでお金を借りることができるんです。

投資家からお金を集める時は、たくさんの人の「住宅ローンを返すという約束」を一つにまとめて、大きなパッケージ(証券)にして売っています。さらに、AI(人工知能)を使って面倒な書類チェックを自動化し、人間がやる仕事を減らしてコストをカットしています。こうした工夫のおかげで、私たちの手元に届く金利が安くなっているのですね。

子育て世帯を応援するお得な制度

今の時代、お子さんを育てながら家を維持するのは大変なことです。そこで登場したのが「子育てプラス」という強い味方です。

この制度は、18歳未満のお子さんがいる家庭なら、お子さんの人数に合わせて金利を安くしてくれる仕組みです。お子さん1人につき、最初の5年間の金利を年0.25%引き下げてくれます。最大で年1%も金利が下がるので、毎月の支払いがぐっと楽になります。

驚くことに、フラット35を使っている人の約6割がこの制度を利用しています。これほど思い切った割引ができるのは、国が「子育て世代を応援しよう!」と決めて、特別な予算を用意してくれているからなのです。

借り換えを検討する人が急増している理由

現在、住宅ローンを借りている人の約8割が変動金利を選んでいますが、実はそのうち半分以上の人が「これから金利が上がること」に不安を感じています。もし金利が上がると、せっかくの貯金を切り崩したり、生活を切り詰めたりしなければならなくなるかもしれません。

住宅金融支援機構の奥田誠子理事は、こうお話しされています。

固定型を安心して使えれば住宅市場の安定にもつながるだろう。

この言葉通り、将来の安心を買おうとする動きが広がっています。実際、2025年4月から12月の間に、他のローンからフラット35へ借り換えた人の数は、前の年の同じ時期と比べて約3倍にまで増えました。多くの人が、金利が上がる前に「返済額が変わらない安心」を選び始めているのですね(ちゅいヨ!)。

今後の制度変更とさらなる魅力

フラット35は、これからももっと使いやすく変わっていきます。

まず、2025年4月からは、借りられるお金の上限がこれまでの8000万円から「1億2000万円」にアップします。これで、都市部の物件やこだわりの家も建てやすくなりますね。

さらに、2026年3月からは、今までは新しく家を買う時だけだった「子育てプラス」の割引が、借り換えの時にも使えるようになる予定です。今のローンが高いと感じている子育て中の方にとって、とても嬉しいニュースになるはずです。

ぶん吉が答える!よくある疑問

質問:変動金利からフラット35に今から変えるのは、もう遅いですか?

回答:決して遅くはありません!大切なのは「これから先、何十年も安心して暮らせること」です。将来の不安を今のうちに解消できるメリットは、非常に大きいですよ。

質問:自分の家でどれくらい安くなるか、簡単に調べる方法はありますか?

回答:フラット35のホームページにある「シミュレーター」をぜひ使ってみてください。奥田理事も、ご自身がローンを借りる際にこのツールを使って、しっかり計算されたそうです。自分で数字を動かしてみると、将来の計画がパッと明るく見えてきますよ。

未来に向けたぶん吉からのメッセージ

今回は、フラット35がなぜ今選ばれているのかをお伝えしました。

金利がいつ上がるかわからない時代だからこそ、最後まで返済額が決まっている「固定金利」は、家族の生活を守る強い盾になります。今のローンのままで良いのか、それともフラット35で安心を手に入れるのか。一度シミュレーターを使って、ご家族の未来の数字を動かしてみませんか?その一歩が、何十年後の笑顔につながるはずです(ちゅいヨ!)。

専門家としての一言

固定金利を選択することは、家計における長期的な支出を確定させることを意味します。これは単なる利息の節約だけでなく、教育資金の確保や将来の相続対策といったライフプランニングの精度を飛躍的に高める行為です。住居費という大きな支出が固定されることで、将来の資産価値を予測しやすくなり、結果としてより確実な相続税対策や資産承継の計画を立てることが可能になります。家族の財産を守る観点からも、固定金利によるリスクヘッジは非常に合理的な選択と言えます。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。