会社員は企業型DCを最優先!4月と12月の制度拡充で老後資金作りが加速するよ。

制限撤廃や上限アップにより、自分でお金を貯める自由がぐんと広がるんだ。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

みなさんは新NISAやiDeCo(イデコ)のことは詳しくても、勤め先の「企業型確定拠出年金(企業型DC)」は放置していませんか?実は今、法改正によって企業型DCが老後資金作りの「主役」と言えるほど、とても有利な制度に進化しているんです。

相続の専門家として一言添えると、確定拠出年金は銀行預金などとは違い、亡くなった時の手続きが少し特殊な、家族を守るための大切な財産でもあります。

2024年4月と12月の改正で、働く私たちにとってどれほど使いやすくなるのか。噛み砕いてお話ししますね。

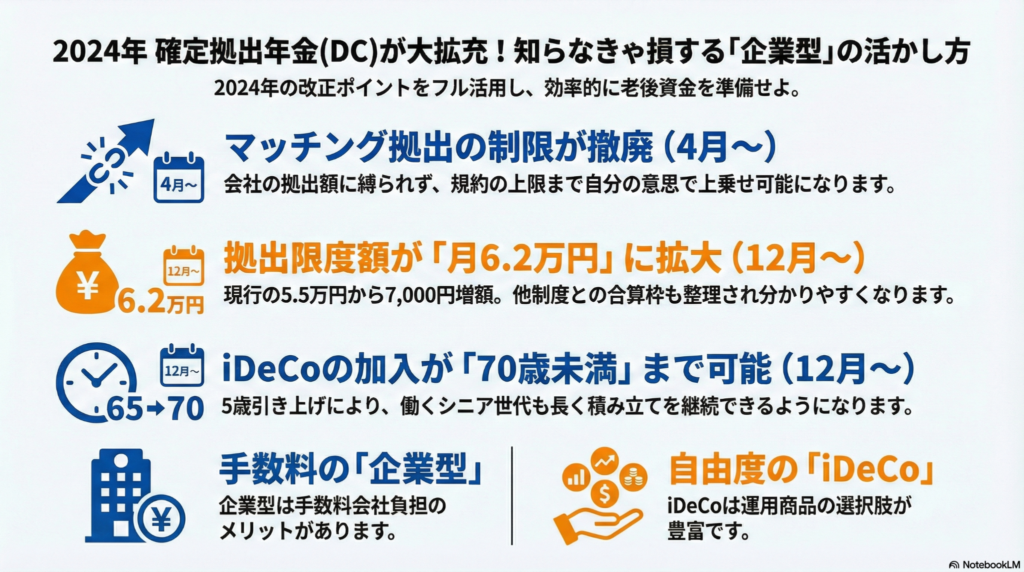

1:マッチング拠出のルール変更(4月からの変更点)

4月から「マッチング拠出」という仕組みのルールが大きく変わりました。これは、会社が出してくれるお金(積み立て)に、自分の給料からさらにお金を上乗せして貯金する仕組みのことです。

これまでのルールは、少し不公平でした。 「自分が出せる金額は、会社が出してくれる金額を超えてはいけない」という決まりがあったからです。例えば、会社が毎月5,000円しか出してくれない場合、自分も5,000円までしか上乗せできず、枠が余っていても使えなかったんです。

しかし4月からは、この制限がなくなりました。 会社の金額が少なくても、自分でもっと上乗せして、上限(現在は月5.5万円)までフルに使い切れるようになったのです。

この上乗せしたお金は「所得控除」といって、その分にかかる所得税や住民税が安くなります。つまり、普通に貯金するよりも「税金が浮く分だけ確実にお得」ということ。自分の意思で最大限に節税しながら老後資金を増やせる、大きなチャンスがやってきたんだよ。

2:拠出上限額の引き上げ(12月からの変更点)

12月からは、物価の上昇などに合わせて、積み立てられる上限額そのものがアップします。

これまでは勤め先の年金制度の種類によって上限額が細かく分かれていて、とても複雑でした。今回の改正では、他の企業年金などと合わせた「合計の枠」が月6.2万円に統一され、自分がいくらまで出せるのかが非常に分かりやすくなります。

具体的には、企業型DCの上限が月5.5万円から「月6.2万円」へ引き上げられます。同じように、iDeCoの枠も拡大されます。ちなみに自営業の方などのiDeCo上限も、月6.8万円から7.5万円に増えるんだ。

「より多く」貯められる仕組みが整うことで、老後の安心感がぐっと増す改正になるね。

3:iDeCoの加入年齢が70歳未満まで延長

12月の改正でもうひとつ嬉しいのが、iDeCoに加入できる年齢が5歳引き上げられ、原則「70歳未満」までOKになることです。

これまでは60歳を過ぎると積み立てを続けるのが難しかったのですが、これからは「長く働いて、長く備える」という今の時代の生き方に合わせて、より長く資産を育てられるようになります。

ただし、すでに老齢基礎年金を全額受け取っていたり、iDeCo自体を年金として受け取り始めたりしている人は新しく積み立てることはできないから、そこだけは注意してね。

4:企業型DCとiDeCo、どっちを選ぶべき?

多くの会社員にとって、まず優先すべきは企業型DCです。その最大の理由は「手数料」にあります。

iDeCoの場合、口座を維持するために毎年少なくとも2,000円ちょっとの手数料を、自分のお財布から出し続けなければなりません。一方で企業型DCなら、この手数料を会社が代わりに払ってくれるケースがほとんどなんだ(ちゅいヨ!)。

資産運用の専門家、山崎俊輔氏もこうアドバイスしています。

「社内制度である企業型DCは違いが大きい。自社の仕組みを知るのが重要」

手数料の面では企業型DCが有利ですが、デメリットもあります。それは「選べる投資先」です。iDeCoは自分で証券会社を選べるので選択肢が豊富ですが、企業型DCは会社が選んだ商品リストの中から選ぶしかありません。中には手数料が高い商品が混ざっていることもあるので、自分の会社のラインナップを確認することが大切です。

まとめ

これからの時代は、制度を賢く使い倒して「より長く」「より多く」積み立てることが老後の鍵になります。税金が安くなり、会社が手数料を払ってくれる企業型DCは、使わないともったいない最強の武器です。

ここで皆さんに問いかけます。 「あなたの会社のDC制度、最後にログインして中身を確認したのはいつですか?」

制度が新しくなった今こそ、眠っていたIDとパスワードを掘り起こして、設定を見直してみる絶好のタイミングですよ。

専門家としての一言

制度が拡充され、自由度が増すということは、運用する商品を選ぶ「自己責任」の比重も大きくなることを意味します。どの投資信託を選ぶかによって、将来の受取額には数百万円の差が出ることも珍しくありません。

また、司法書士やFPの視点からお伝えしたいのが、確定拠出年金の「受取人」についてです。この資産は、万が一の際に「あらかじめ指定した受取人」が直接受け取ることになります。これは、通常の相続のように遺産分割協議で揉めるリスクを減らせる、非常に優れた仕組みです。

制度の変更をきっかけに、どの資産を誰に残したいのか、ぜひご家族で話し合う機会にしてください。運用状況を確認するのと同時に、受取人が誰になっているかもチェックしておくことを強くおすすめします。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。