iDeCoで浮いた税金をNISAで再投資すれば、将来の資産を効率的に増やせます。 2027年から掛け金の上限が大幅に増えるので、今こそ家計を見直すチャンスです。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

みなさん、iDeCo(イデコ)の大きな魅力である「節税効果」をしっかり羽ばたかせていますか?「税金が安くなって得したな」と喜ぶだけで終わらせるのは、実はもったいないことなんです。

多くの人が、戻ってきたお金をなんとなく日々のエサ代(生活費)や自分へのご褒美に使ってしまいがちです。しかし、その「浮いたお金」をNISAに回すという一工夫を加えるだけで、将来の蓄えは驚くほど膨らみます。今回は、知識の種をしっかり啄(ついば)んで、賢くお金を育てる知恵を伝授します。

【教え1】節税分を「なかったもの」としてNISAに回す最強の習慣

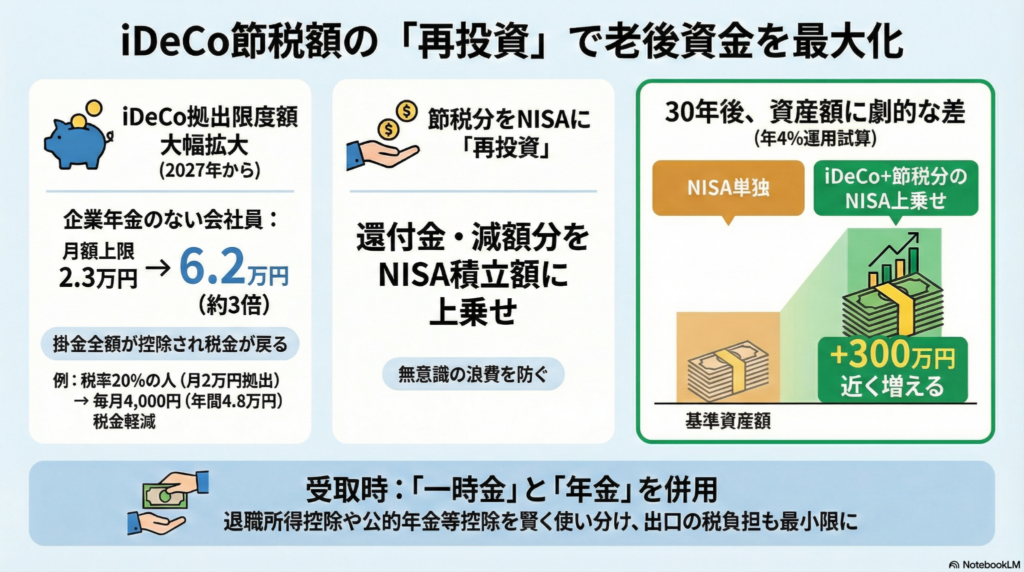

iDeCoの掛け金は全額が所得控除の対象になるため、所得税や住民税が安くなります。しかし、FPの深田晶恵さんは、所得税は年末調整などで他の還付金と一緒に戻るため「つい浪費しがちだ」と指摘しています。

特に住民税は、現金が戻るのではなく「来年払う税金が安くなる」という仕組みです。中学生のみなさんにもわかるように言えば、「手元に現金は来ないけれど、来年の請求書が安くなる『隠れた割引クーポン』」のようなものですね。だからこそ、節税の実感が湧きにくいのが難点です。

そこで、横浜市の会社員Aさん(52歳)の事例を見てみましょう。Aさんの会社には企業年金があるため、現在のiDeCoの掛け金上限は月2万円です。税率20%のAさんは、毎月4,000円の節税になっています。Aさんはこの「見えない割引分」を、もともと月3万円だったNISAの積立額に上乗せし、月3万4,000円に増やしました。

このように、節税分を「最初からなかったもの」として再投資に回せば、無駄遣いを防ぎながら複利の力を最大まで引き出せます。年4%で30年間運用した場合、単に月5万円積み立てるのと、節税分4,000円を上乗せするのとでは、将来の資産額に約270万円もの差が生まれる計算です。

【教え2】2027年の「大拡充」を見越した作戦会議

これから資産形成の翼を広げたい方にとって、2027年は大きな転換点になります。iDeCoのルールが劇的にパワーアップするからです。

- 掛け金の上限が「約3倍」にアップ 企業年金のない会社員の場合、現在は月2万3,000円が上限ですが、2027年以降は月6万2,000円へと大幅に増えます。

- 加入できる期間が延びる これまでは65歳未満まででしたが、70歳未満まで加入できるようになります。

上限が増えるということは、節税できる金額もそれだけ増えるということです。これは「本来なら税金として払わなければならないお金が減り、その分を自分のために貯金や投資に回せる魔法のルール」が強化されるようなものです。今から家計を整えておけば、2027年の拡充時にスムーズに投資額を増やせますね。

【教え3】「出口の税金」を賢く回避する受け取り方のコツ

iDeCoは「入る時」は最強ですが、「受け取る時」に税金がかかる点に注意が必要です。ただし、「税金を安くしてくれる枠(非課税枠)」を賢く使えば、税負担を最小限に抑えられます。

・一時金(一括受取):退職所得控除という大きな枠が使えます。 ・年金(分割受取):公的年金等控除という枠が使えます。

税理士の柴原一氏が推奨するのは、これらを組み合わせる戦略です。例えば、65歳から5年間を「年金方式」で受け取り、公的年金の受給を70歳まで遅らせる方法です。基礎控除や配偶者控除も合わせれば、年間200万円強までは税金がかからずに受け取れます。

仮に30年間積み立てて1,370万円の資産ができた場合、この方法で1,000万円を非課税で受け取り、残りの370万円を70歳で「一時金」として受け取ると、最終的な税金はわずか1万5,000円ほどで済むケースもあります。

残りを一時金で受給すれば、退職所得は退職所得控除を超えた額の半分なので税率はあまり高くならないことが多い

出口の戦略を事前に描いておくことで、せっかく育てた資産をしっかり守り抜くことができるのです。

まとめと未来への問いかけ

iDeCoで節税したお金を、そのままNISAにスライドさせて積み立てる。このシンプルな習慣をコツコツ続けることが、数十年後の大きな安心へとつながります。制度の変更を追い風にして、将来の空へ高く飛び立ちましょう(ちゅいヨ!)。

あなたは、戻ってきた節税分を「今のご褒美」にしますか?それとも「未来の自分へのプレゼント」にしますか?

専門家としての一言(司法書士・1級FPの視点)

制度の変更を知っているか知らないかで、数十年後の資産額には数百万円の差が出ます。特に2027年の拡充は大きな転換点です。節税額は年収だけでなく、扶養家族の有無などの家庭状況によっても変動します。SBI証券や中央労働金庫などのシミュレーションサイトでは、より詳細な条件での試算が可能です。今のうちからご自身の「正確な節税額」を把握しておくことが、賢い資産形成の第一歩となります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。