社会保険加入サービスは現状合法ですが、制度の穴を突く手法で批判もあります。 勤務実態がないと判断されると、過去の保険料を遡って請求されるリスクがあります。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

フリーランスや個人事業主として働いている皆さんは、毎月の国民健康保険料の高さに驚いたことはありませんか?「もっと安くならないかな」と悩んでいるときにネットで見かけるのが、社会保険に格安で入れるという「社会保険加入サービス」です。

年間で数十万円も得をするという噂もあり、気になっている方も多いはず。今回は、この「国保逃れ」と呼ばれる仕組みの裏側と、専門家が指摘する本当のリスクについて分かりやすく解説します(ちゅいヨ!)。

国民健康保険と健康保険の圧倒的な差

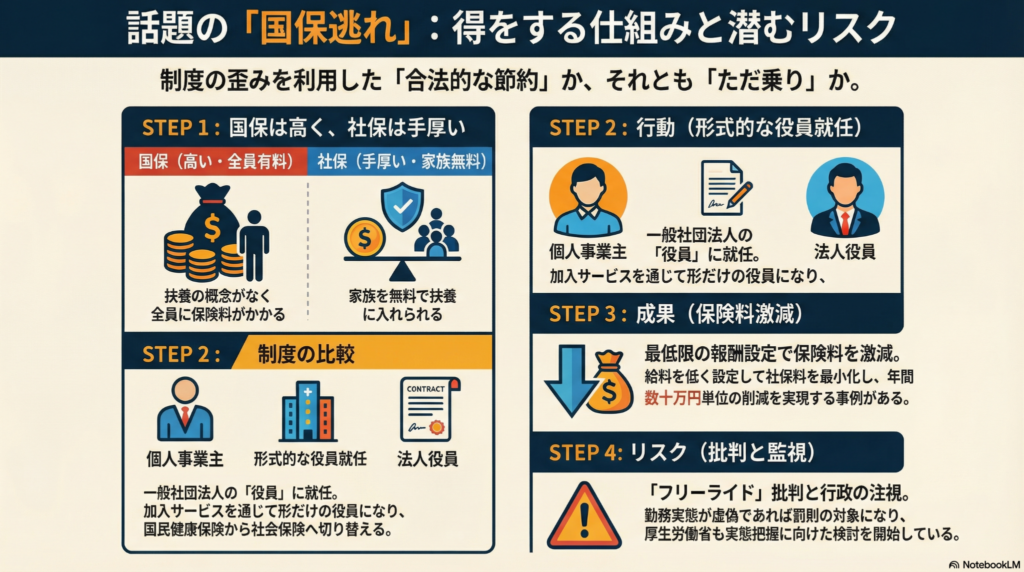

なぜ多くの人が、本来入るべき「国民健康保険(国保)」から逃げ出したくなるのでしょうか。それは、会社員などが加入する「健康保険」に比べて、国保のコスパが非常に悪いからです。

まず、お金の負担が大きく違います。健康保険は会社と本人が半分ずつ出し合いますが、国保は全額が自己負担です。さらに、国保には「扶養(ふよう)」という考え方がありません。健康保険なら家族を扶養に入れればその分の保険料は無料ですが、国保は家族一人ひとりに保険料がかかってしまいます。

保証の面でも大きな差があります。健康保険には、病気や怪我で働けなくなったときに給料の約6割から7割が支給される「傷病手当金」だけでなく、出産で仕事を休む際に出る「出産手当金」といった手厚い制度があります。しかし、国保には原則としてこうした手当てがありません。このように、払うお金は高いのに、困ったときの助けが少ないのが国保の厳しい現実なのです。

国保逃れを実現するサービスの裏側

そこで注目されているのが、一般社団法人などの組織を利用した「社会保険加入サービス」です。

この仕組みは、利用者がその法人の「理事(役員)」という立場になることから始まります。形の上では法人の役員になるため、個人事業主であっても国保から健康保険へと切り替えることができるのです。

ポイントは、その法人から受け取る給料(役員報酬)を、社会保険料が最も安くなる「最低限の金額」に設定することです。これにより、本来払うべき高い国保料を大幅に抑え、健康保険のメリットだけを享受しようとします。

このサービスが不思議なのは、お金の流れです。例えば、法人から10万円の給料をもらう代わりに、サービス利用料として12万円を支払うといった形をとります。「自分の給料より高いお金を払うなんて損じゃない?」と思うかもしれませんが、安くなった保険料や税金の削減分を合わせると、トータルでは手元に残るお金が増える仕組みなのです。

実際、配送業を営む男性がこのサービスを利用して、年間で約70万円もの保険料を削減できたという事例もあります。これだけのインパクトがあれば、興味を持つ人が増えるのも無理はありません。

忍び寄るリスクと専門家からの批判

この手法は現在のルール上「合法」とされていますが、大きな問題を抱えています。それは、制度の穴を突いた「フリーライド(ただ乗り)」ではないかという点です。

一番の懸念は「勤務実態」です。役員として認められるには、本来以下のような実態が必要とされます。

- 組織の意思決定に関与しているか

- 役員会などに出席し、意見を述べているか

- 業務内容が報酬に見合っているか

もし、仕事の内容が「たまにアンケートに答えるだけ」といった形だけのものであれば、それは「虚偽の届け出」とみなされる恐れがあります。専門家からも厳しい批判の声が上がっています。

最低ランクの保険料のみを支払うだけで公的医療保険制度へのフリーライド(ただ乗り)だ。勤務実態が虚偽であれば、サービスの運営法人や代表者は健康保険法の罰則対象になる可能性がある。

行政もこの事態を重く見ています。日本年金機構は「虚偽があれば適切に対応する」としており、厚生労働省も実態の把握と適正な運用のための検討を始めています。今後、チェックが非常に厳しくなる可能性は高いでしょう。

制度の歪みとこれからの考え方

そもそも、なぜこのような「裏ワザ」が流行ってしまうのでしょうか。それは、日本の保険制度に大きな「歪み」があるからです。

国民健康保険料が高すぎる一方で、健康保険との格差が非常に大きくなっています。この不公平感が「国保から逃げたい」という心理を生んでいるのです。自分で小さな会社を作る「マイクロ法人」という手法で保険料を最適化する人もいますが、それすら手間だと感じる層に、今回の代行サービスが刺さっている状況です。

しかし、制度が不十分だからといって、安易にこうしたサービスに飛びつくのは危険です。実態のない役員報酬で保険料を安くすることは、倫理的な問題だけでなく、将来的に大きな法的なリスクを背負うことにもなりかねません。

よくある疑問(FAQ)

Q: この方法は本当に合法なのですか?

A: 現状では法律に直接違反していると断定されているわけではありませんが、制度の網の目を縫うような危うい手法です。行政がすでに対策を検討しており、いつ規制されてもおかしくありません。

Q: サービスを利用する際、一番注意すべきことは何ですか?

A: 役員としての「勤務実態」の証明です。意思決定への関与や会議への出席など、形だけの役員ではないと言い切れる証拠がなければ、非常に危険です。

Q: 勤務実態が虚偽だと疑われた場合、どうなる可能性がありますか?

A: 適切な運用がなされていないと判断されれば、本来払うべきだった保険料を過去に遡って一括請求される可能性があります。また、悪質な場合は健康保険法の罰則の対象となる恐れもあります。

まとめと未来への問いかけ

今回は、話題の「国保逃れ」と社会保険加入サービスについて解説しました。高い保険料を抑えたいという気持ちは理解できますが、その裏には「制度へのただ乗り」という批判や、重いペナルティのリスクが潜んでいます。

社会のセーフティネットである保険制度を、私たちはどう支えていくべきでしょうか。

「自分さえ安くなれば、制度の持続性は関係ない」と割り切るか、「社会の一員として、納得できるルールの中で正しく負担する」か。あなたは、どちらの道を選びますか?

専門家としての一言

司法書士・1級FPの視点からお伝えすると、節税や社会保険料の削減において最も重視すべきは「コンプライアンス(法令遵守)」と「信用」です。

目先の数十万円を惜しんで、勤務実態の乏しいサービスを利用することは、将来的に金融機関からの融資やビジネス上の信頼を損なうリスクを孕んでいます。持続可能な資産形成のためには、短期的な「逃げ」の手法に頼るのではなく、制度の仕組みを正しく理解し、認められた範囲で賢く備える姿勢が不可欠です。正当な方法で守るべきものを守ることこそが、真の専門知識の使い道であると私は考えます。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。