生前贈与は「早く」が鉄則!2024年からの新ルールを賢く使いこなそう。 孫への贈与は「7年ルール」対象外。最新の非課税枠で賢く節税できるよ。

こんにちは!相続専門の文鳥、ぶん吉だヨ(ちゅいヨ!)。司法書士と1級FPの知識を活かして、みんなの財産を守るお手伝いをしているんだ。

最近、生前贈与のルールがガラッと変わったのを知っているかな?「去年までと同じで大丈夫」なんて思っていると、将来、家族が思わぬ税金で困ってしまうかもしれないんだ。今日は中学生でもわかるように、新しいルールのポイントと、失敗しないための極意を優しく解説していくね。

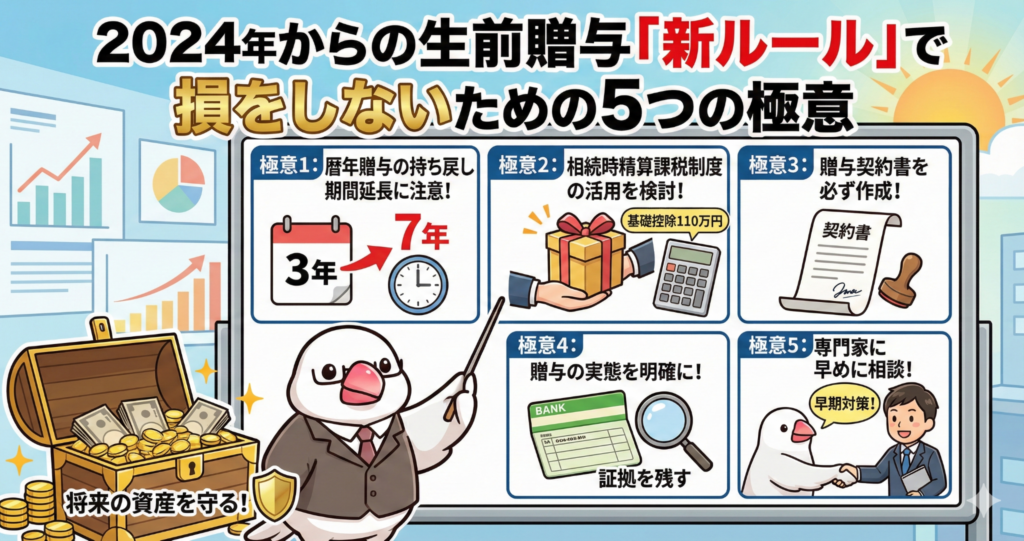

1. 亡くなる前「7年分」の贈与が相続税の対象に!?

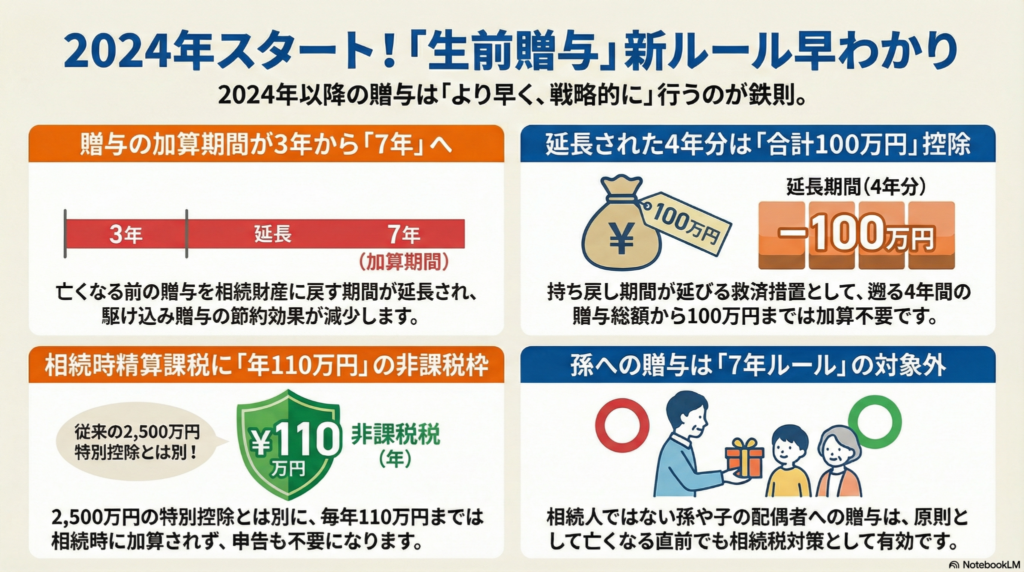

2024年1月から、暦年贈与(毎年110万円の枠)のルールが厳しくなったんだ。これまでは亡くなる前「3年間」の贈与が相続税の計算に戻されていたけれど、これが「7年間」に延びることになったんだよ。

2024年以降の贈与から段階的にこの期間が延びていって、完全に7年ルールに移行するのは2031年1月からなんだ。つまり、亡くなる直前に慌てて110万円ずつ配っても、最大7年分は「贈与がなかったこと」として相続税の対象にされてしまうんだね。

ただ、新しく増えた「亡くなる3年前から7年前まで」の4年分については、合計で100万円までは足し戻さなくていいという救済措置もあるんだ。ここで注意してほしいのは、この100万円は「毎年」ではなく、4年間の「累計額」だということ。

だからこそ、生前贈与は元気なうちに、できるだけ早く着手することが大切なんだよ。時間を味方につけて、7年以上前からコツコツ始めることが、家族の笑顔を守る一番の近道なんだね。

2. 相続時精算課税に「最強の110万円枠」が登場

これまでの「相続時精算課税制度」は、一度選ぶと110万円の非課税枠が使えなくなる不便な制度だったんだ。でも2024年からは、60歳以上の父母や祖父母から、18歳以上の子や孫への贈与で、もっと使いやすい仕組みに生まれ変わったんだよ。

この制度を選ぶと、累計2500万円の特別控除とは別に、毎年110万円の「新しい基礎控除」が使えるようになったんだ。この枠内の贈与なら、なんと将来の相続税の計算に足し戻す必要がないんだよ!さらに、110万円以下なら毎年の申告も不要だから、とっても手間いらずなんだ。

暦年贈与には「7年ルール」があるけれど、この新しい110万円枠にはそれがないのが衝撃的なポイントだね。亡くなる直前の贈与であっても、この枠内なら確実に相続税を減らせる。これからの相続対策の「新常識」になりそうな、ハイブリッドで強力な制度なんだよ。

3. 「孫」への贈与は最強の節税ルート

実は、お孫さんへの贈与は「7年ルール」の対象外になることが多いんだ。これは相続対策として、とっても大きな武器になるんだよ。

原則として、お孫さんや「子の配偶者(お嫁さんや婿養子さん)」は、遺産を引き継ぐ「法定相続人」ではないんだ。だから、たとえ亡くなる直前に贈与をしても、その分が相続税に加算されることはないんだよ。

この「世代飛ばし」を活用すれば、お父さん・お母さんの代を飛び越えて、効率よく財産を次世代へ移せるんだ。7年ルールのリスクを気にせず、亡くなる直前まで対策ができるのは、戦略的にすごく有利だね。

ただし、注意点もあるよ。遺言で財産を孫に残す場合や、お孫さんが生命保険の受取人になっている場合は、お孫さんも「財産をもらった人」として7年ルールの対象になってしまうんだ。ここは慎重に確認しておこうね。

4. 「名義預金」という怖い落とし穴に注意(ちゅいヨ!)

通帳の名前をお子さんやお孫さんに変えてお金を移すだけでは、税務署は「贈与」と認めてくれないことがあるんだ。これを「名義預金」と呼んで、後で重い税金がかかる原因になるよ。

贈与が成立するためには、あげる人と、もらう人の両方が「いいよ」と合意している必要があるんだ。もし、もらった本人が通帳や印鑑の場所を知らなかったり、自分でお金を下ろせなかったりすれば、それはまだ「あげる人の財産」だとみなされてしまうんだよ。

「良かれと思って内緒で貯めてあげて、将来驚かせよう」という親心は素敵だけど、それが名義預金と判定されると家族にとって最悪の結末になってしまう。形式だけじゃなく、もらった本人が自由にお金を使える状態で管理させることが、運命を分ける大切なポイントなんだ。

5. 「贈与契約書」は家族を守る最強の証拠

「家族なんだから口約束でいいでしょ」と思うかもしれないけれど、それはとっても危険なんだ。税務署に「これは本当の贈与です」と証明するためには、紙の契約書が絶対に必要だよ。

契約書があれば、税務調査のときに「これは名義預金じゃありません、ちゃんとした契約です」と言い返すための武器になるんだ。確実に証拠を残すための実践ポイントをまとめたよ。

- 贈与のたびに、あげる人ともらう人の分で合計2通の契約書を作る

- 署名と日付は、パソコンではなく必ず本人の「手書き」にする

- 銀行振込を利用して、通帳に確かな記録を残す

- 定期贈与と疑われないよう、毎年同じ日や、きりの良い数字(100万円ジャストなど)を避け、少しずつ時期や金額を変える

契約書を作ることは、税金対策だけでなく、将来の家族同士の「言った言わない」のトラブルを防ぐことにもつながるんだ。家族の絆を未来へつなぐための「お守り」だと思って、しっかり作成しようね。

まとめ:これからの相続対策で考えるべきこと

2024年の改正で、生前贈与はより「計画性」が求められるようになったよ。昔のやり方にこだわらず、新しい制度を賢く組み合わせることが、大切な財産を次の世代に笑顔でつなぐコツなんだ。

最後に、ぶん吉からみんなへの問いかけだよ。 「あなたは、大切な家族にどんな形で想いと財産を残してあげたいかな?」

専門家としての一言(司法書士・1級FPの視点)

今回の税制改正により、暦年贈与の加算期間延長と相続時精算課税の基礎控除創設という、大きな構造変化が起こりました。

不動産の贈与を検討される際は、特に注意が必要です。生前贈与を行うと、相続時にはかからない「登録免許税(税率2%)」や「不動産取得税」といったコストが発生します。また、相続時精算課税制度で土地を贈与してしまうと、将来その土地に対して、評価額を最大80%減額できる「小規模宅地等の特例」が適用できなくなります。これにより、かえって全体の税負担が増えるリスクがあるのです。

また、将来値上がりが予想される自社株や不動産がある場合は、贈与時の価格で相続時の価値を固定できる精算課税が有利に働くこともあります。ご自身の資産構成やご家族の状況、将来の資産価値の変動までを見据えた、多角的なシミュレーションが不可欠です。後悔のない資産承継のために、一度専門家と共に現状を整理されることをお勧めいたします。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。