「親の財産ってどのくらいあるんだろう」「相続税ってうちにも関係あるのかな…」

相続税の話になると、なんとなく不安はあるものの、具体的な数字まではイメージしにくい方が多いと思います。

東京都新宿区の家族信託・相続専門「司法書士シエン」では、司法書士であり1級ファイナンシャル・プランニング技能士(FP1級)の立場から、

「そもそも相続税がかかるのか/かからないのか」「かかるとしたら、どのくらいになりそうか」

を、できるだけわかりやすく整理するお手伝いをしています。

- 相続税の基礎控除額の考え方

- ご自身でできる「ざっくり計算」の流れ

- 専門家に相談した方がよいポイント

を、専門用語をできるだけ避けながら解説します。

※具体的な税額の計算や申告は税理士の専門分野になりますので、必要に応じて税理士と連携してサポートいたします。

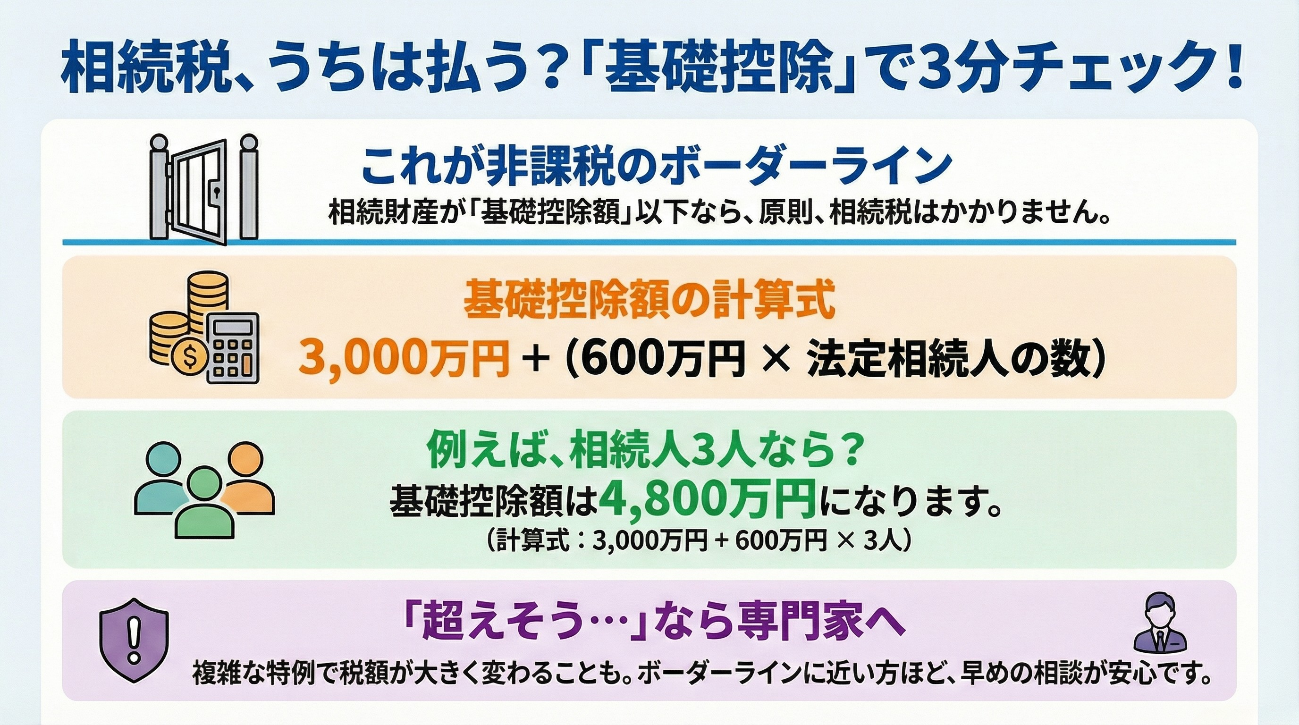

相続税がかかるかどうかの「入り口」は基礎控除額

まず知っておきたいのが、相続税には「基礎控除(きそこうじょ)」という“ボーダーライン”がある、ということです。

基礎控除額の計算式

相続税の基礎控除額は、次の式で計算します。

3,000万円 + 600万円 × 法定相続人の数

ここでいう「法定相続人」とは、配偶者(亡くなられた方の夫・妻)子ども(すでに亡くなっていれば、その子=お孫さんが代わりに)

場合によっては、父母や兄弟姉妹など、法律で決められた順番と組み合わせによって決まる人たちです。

例)法定相続人の人数ごとの基礎控除額

配偶者+子ども1人(合計2人)の場合

→ 3,000万 + 600万 × 2人 = 4,200万円

配偶者+子ども2人(合計3人)の場合

→ 3,000万 + 600万 × 3人 = 4,800万円

子ども2人のみ(合計2人)の場合

→ 3,000万 + 600万 × 2人 = 4,200万円

まずは、この「基礎控除額」がいくらになるのかを出してみるところから始めましょう。

ざっくり「うちは相続税がかかりそうか?」をチェック

次に、相続財産のおおよその合計額と比べてみます。

自宅(土地・建物)の評価額の目安固定資産税の「課税明細書」や「固定資産税評価証明書」を参考にします。

預貯金・株式・投資信託・生命保険などの金額その他の財産(貸地、駐車場、アパート、事業用資産など)これらをすべて足した「おおよその総額」が、

- 基礎控除額以下 → 原則として相続税はかからないケースが多い

- 基礎控除額を超える → 相続税が発生する可能性がある

という大まかな目安になります。

ただし、実際には、小規模宅地等の特例(自宅土地の評価を大きく下げられる制度)生命保険の非課税枠生前贈与の扱い(相続開始前3年分など)といった細かいルールで税額が変わってきます。

「基礎控除を少し超えるぐらい」のご家庭ほど、事前の準備で結果が大きく変わることが多いため、一度ご相談いただくと安心です。

相続税の計算は「6ステップ」でイメージすると分かりやすい

相続税の計算は複雑そうに見えますが、流れを大きく分けると次の6ステップです。

ステップ1:相続財産を洗い出す

まずは、相続の対象になる財産をリストアップします。

不動産(土地・建物)預貯金・現金株式・投資信託・社債などの金融商品生命保険金(相続人が受け取るもの)事業用資産(会社の株式、店舗、機械など)借地権、駐車場、アパートなどの収益物件 など

同時に、住宅ローンその他の借入金未払いの医療費や税金といった「マイナスの財産」も整理します。

ステップ2:財産の評価額を出す

次に、それぞれの財産に「相続税法上の評価額」をつけていきます。

- 不動産 → 路線価や固定資産税評価額をベースに計算

- 預貯金 → 残高そのまま

- 株式 → 相続時点の時価

- 生命保険 → 受取金額

などここが一般の方にとって一番分かりにくいポイントです。特に不動産は、「相続税評価額」と「実際の売却価格」がかなり違うケースも珍しくありません。

ステップ3:債務と葬式費用を差し引く

財産の合計から、借入金、未払いの税金・医療費、一定の葬式費用を差し引いたものが「正味の遺産額」です。

ステップ4:基礎控除を差し引いて「課税遺産総額」を出す

先ほど計算した「基礎控除額」を、正味の遺産額から差し引きます。

正味の遺産額 - 基礎控除額 = 課税遺産総額

この「課税遺産総額」が0以下になれば、原則として相続税はかかりません。プラスになった場合、その金額をベースに次のステップへ進みます。

ステップ5:法定相続分でいったん分けて税率をかける

課税遺産総額を、法律で決められた割合(法定相続分)でいったん分けて、それぞれに相続税の速算表の税率をかけます。

課税遺産総額が少ないほど → 低い税率

多くなるほど → 高い税率

となる仕組みになっています。こうして出てきた「合計の相続税額」を、各相続人の実際の取得割合に応じて配分していきます。

ステップ6:各種の控除を反映して、最終的な税額が決まる

最後に、

- 配偶者控除(配偶者が取得する分には大きな控除があります

- 未成年者控除・障害者控除

- 相次相続控除(短期間に相続が重なった場合の調整)

といった税額控除を反映し、最終的な相続税額が決まります。

ここまで来ると、もはや「自力で完璧に計算する」のは現実的ではないレベルです。

そのため、実際の申告や税額の確定は税理士に依頼し、「どこまで相続税がかかりそうか」「生前にできる対策は何か」を、司法書士・FP・税理士が連携して考えていくのが安心です。

ネットの「相続税シミュレーター」だけに頼るのは危険?

最近は、インターネット上に「相続税簡易シミュレーション」のサイトも増えています。

目安を知るうえでは非常に便利ですが、次のような点には注意が必要です。

- 自宅の評価額を「ざっくり時価」で入れてしまう

- 小規模宅地等の特例を前提にしていない

- 生前贈与や過去の贈与の扱いが反映されていない

- 二次相続(次に配偶者が亡くなったとき)のことまで考慮していない

結果として、「本当は対策すればもっと税額を抑えられたのに、気づかずにそのまま相続してしまった」「今のうちに少し動いておけば、将来の相続税と争いをまとめて減らせたのに」というケースも少なくありません。

- 目安を知る → ネットのシミュレーター

- 具体的な対策や申告 → 専門家に相談

という分担で考えていただくのがおすすめです。

【事例】基礎控除を少し超えるご家庭ほど「対策のしがい」がある

ここではイメージしやすいよう、具体的なイメージ事例をご紹介します。

事例:新宿区在住・70代ご夫婦のケース

お住まい:東京都新宿区の自宅(土地+建物)

ご家族:夫(亡くなられた方)、妻、子ども2人

財産のイメージ:自宅不動産 おおよそ6,000万円相当

預貯金・株式 1,500万円

生命保険金 1,000万円

合計 8,500万円程度

法定相続人は「妻+子ども2人」の3人なので、基礎控除額は

3,000万 + 600万 × 3人 = 4,800万円

となります。

単純に「8,500万 − 4,800万 = 3,700万円」が課税の対象になりそうに見えますが、

自宅の土地について「小規模宅地等の特例」を使えるか

生命保険の非課税枠(500万円 × 法定相続人の数)をどこまで活用できるか、生前贈与との関係などを整理していくと、思っていたより税額が少なくなったり、場合によってはゼロに近づけられることもあります。

一方で、何も準備をしないまま相続が発生すると、納税資金を確保するために自宅や不動産を売らざるを得ない二次相続のときに、今度は子ども世代の税負担が大きくなるといった問題が出てくることもあります。

「なんとなく基礎控除は超えそうだな…」というご家庭ほど、

「相続が起きる前」に動くかどうかで差がつくイメージを持っていただければと思います。

司法書士×FPに相談するメリット

相続税の話は、税金だけでなく「相続人どうしの関係」や「将来の生活資金」の話とも密接に関わってきます。

司法書士シエンでは、司法書士業務(遺言・相続・家族信託・相続登記など)に加え、FP1級として、

「そもそも相続税がかかるのか?」の簡易シミュレーション

自宅・賃貸不動産・金融資産のバランスを踏まえた生前対策

遺言書・家族信託・贈与などを組み合わせた争いを防ぐ相続設計将来のご夫婦の生活資金や、子ども世代への資金移転のバランスまでをトータルで整理していきます。

なお、具体的な相続税額の試算や申告書の作成は、税理士の専門領域です。個別具体的な計算が必要な場合には、提携税理士をご紹介し、司法書士・FP・税理士が連携してサポートする形を基本としています。

まずは「相続税がかかりそうか」から一緒に整理してみませんか

「親の財産額を正確に把握していないから相談しにくい」

「ざっくりシミュレーションはしてみたけれど、合っているのか不安」

そんな方こそ、早めに一度ご相談いただくことで、そもそも相続税がかかるのかかかるとしたら、どのタイミングで何をしておくと良いか遺言・家族信託・贈与など、どの手段がご家族に合っていそうかを、落ち着いて整理することができます。

司法書士シエンでは、事務所での対面相談(お顔を合わせてじっくりお話を伺いたい方)パソコンやスマートフォンを使ったオンライン相談(全国どこからでもご相談いただけます)のどちらにも対応しています。

「我が家は相続税がかかるのかだけ知りたい」という段階でも構いません。

相続コンサルティングのご相談・お問い合わせはこちら

電話で相談

「ホームページを見た」とお伝えください

受付 9:00〜17:00(平日)

メールで相談

必要事項をご記入の上、送信してください

24時間受付

LINEで相談

友だち追加後、メッセージを送信してください

24時間受付