親に借金があると分かったとき、「このまま相続すると、借金まで背負うことになるのでは…」「預金や自宅など“プラスの財産”も全部あきらめないといけないのか」と、不安なお気持ちになる方が多くいらっしゃいます。

東京都新宿区の相続・家族信託専門「司法書士シエン」では、相続放棄の手続きだけでなく、「本当に放棄すべきか」まで含めて一緒に考えるサポートを行っています。

ここでは、親に借金があるときに知っておきたい

「相続放棄の基本」「手続きの流れ」「プラス財産をどう考えるか」

を、できるだけやさしい言葉で整理してお伝えします。

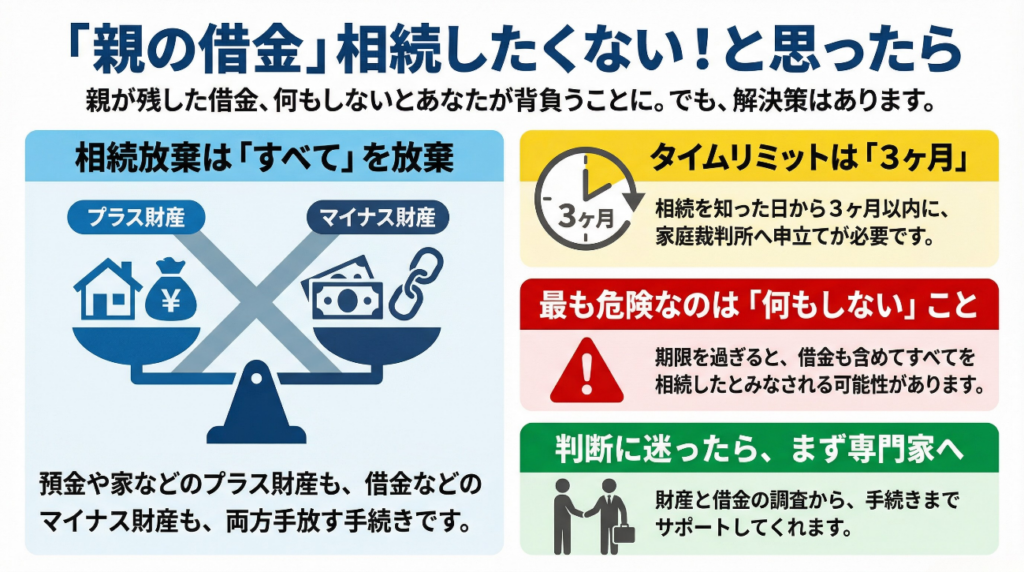

相続放棄とは?借金だけでなく「プラス財産」も放棄する手続き

相続放棄とは、亡くなった方(被相続人)の財産や借金を「最初から相続人ではなかったこと」にする制度です。

- 相続できるもの

- 預貯金

- 不動産

- 保険金の一部(みなし相続財産)など

- 引き継ぐことになるもの

- 住宅ローンや事業ローン

- 消費者金融・カードローン

- 税金や社会保険料の滞納分 など

相続放棄をすると、「プラスの財産」も「マイナスの財産」も、原則としてすべて引き継がない扱いになります。

「借金だけきれいに捨てて、家や預金だけ相続する」という都合のいいことはできません。

そのため、親に借金がある場合でも

- プラス財産の内容や金額

- 借金の金額

- 将来発生する可能性のある債務(保証債務など)

を冷静に整理したうえで、「相続放棄すべきか」「相続して整理すべきか」を判断する必要があります。

相続放棄ができる期限(熟慮期間)と注意点

相続放棄には、厳しい「期限」があります。

- 原則の期限

- 相続が開始したこと(多くは死亡日)を知った日から3か月以内

- この期間を「熟慮期間」と呼びます。

この3か月の間に

- 財産・借金の状況を調査し

- 相続放棄をするかどうかを決め

- 家庭裁判所に申立てをする

必要があります。ただし、次のようなケースでは「3か月では間に合わない」ことも少なくありません。

- 遠方に住んでいて、書類がなかなかそろわない

- 事業用の借金や保証債務など、全体像の把握に時間がかかる

- そもそも、亡くなってから時間がたってから借金の存在を知った

こうした場合には、家庭裁判所に「熟慮期間の伸長」の申立てを行い、3か月の期限を延ばしてもらえる可能性があります。

「3か月を過ぎたら絶対に相続放棄ができない」というわけではありませんが、期限を過ぎれば過ぎるほど選択肢が狭くなるのも事実です。借金がある可能性が少しでもあるなら、早めに専門家に相談しながら動くことをおすすめします。

相続放棄の基本的な手続きの流れ

相続放棄は、家庭裁判所に対して「書面で申立て」を行う手続きです。

大まかな流れは次のとおりです。

- いつ亡くなったか

- 本籍地・最後の住所

- 相続人は誰か(配偶者・子・兄弟姉妹など)

- 預金通帳、残高証明

- 不動産の登記事項証明書

- 借入れの契約書、請求書、督促状

- クレジットカードの明細 など

- 被相続人の最後の住所地を管轄する家庭裁判所に申立て

- 相続放棄申述書

- 被相続人・相続人の戸籍謄本

- 収入印紙・郵便切手 などを添付

- 「なぜ相続放棄をしたいのか」など、書面で質問が届くことがあります

- 期限内に回答することが重要です

- 裁判所で受理されると「受理通知書」が届きます

- 必要に応じて「相続放棄申述受理証明書」を取り寄せ、債権者への説明に使います

書類の書き方や、戸籍の集め方に不安がある場合は、司法書士や弁護士にサポートを依頼するとスムーズです。

親に借金があるとき、「プラス財産」も放棄すべきか?

親に借金がある場合の悩みは、まさにこれです。「家や預金が少しある。全部あきらめて相続放棄すべきか?」判断のポイントを、シンプルに整理します。

借金の方が明らかに多い場合

- 借金総額が明らかに大きい

- しかも、今後さらに請求が来る可能性がある(事業・保証債務など)

このような場合、無理に相続してしまうと、あなた自身の生活が苦しくなってしまうリスクがあります。

このケースでは、

- 早めに負債の全体像を確認し

- 相続放棄で「これ以上マイナスを背負わない」選択をする

ことが、現実的な解決策になるケースが多いです。

プラス財産の方が多そうな場合

- 預貯金や不動産がある程度あり

- 借金がそれほど大きくない

こうした場合は、「相続放棄ではなく、相続してから借金を返す」方が合理的なこともあります。

ただし、注意点があります。

- 把握しきれていない借金が後から出てくる可能性

- 連帯保証・保証人になっていた契約が見落とされている可能性

- 自宅不動産に抵当権がついている場合の対応

こうした「見えないリスク」をどう考えるかがポイントです。

少しでも不安がある場合は、「財産調査」と「債務調査」をきちんと行ったうえで判断しましょう。

限定承認という選択肢(ただし実務上はかなりハードル高め)

法律上は、「限定承認」という制度もあります。

- 相続した財産の範囲内でだけ借金を返済し、それを超える分は負わない

- プラス財産がある程度あり、借金の全体像がつかみにくいときなどに理論上は有効

ただし、実務上は次のハードルがあります。

- 相続人全員で一緒に申立てをしなければならない

- 手続きや税務が複雑で、専門家の関与がほぼ必須

- 相続税が別途かかるケースもあり、かえって負担が増えることも

そのため、現場では「相続するか、相続放棄をするか」の二択で検討することがほとんどです。限定承認は、かなり限定的なケースでのみ検討される制度と考えておくとよいでしょう。

「何もしない」は一番危険|相続放棄と放置の違い

借金の話は重く、つい現実から目をそらしたくなります。しかし、「何もしないで放置する」ことが、もっとも危険です。

- 何も手続きせずに一定期間経過すると

- 通常の「単純承認」(すべて相続する)と同じ扱いになるおそれがあります

- 被相続人の財産を勝手に使ったり、不動産を売却したりすると

- それ自体が「相続を承認した」とみなされる可能性があります

「相続放棄をするか迷っている」「とりあえず通帳だけ少し使ってしまった」という段階でも、手続き次第でまだ選択肢が残されていることがあります。

中途半端に放置せず、早い段階で状況を整理しておくことが、あなた自身と家族を守ることにつながります。

相続放棄を検討すべき典型的なケース

次のようなケースでは、相続放棄を真剣に検討した方がよいことが多いです。

- 消費者金融やカードローンの返済が滞っていた

- 事業をしていて、取引先や金融機関への負債が多かった

- 連帯保証人になっていた形跡がある

- 税金や社会保険料の滞納が続いていた

- 親が生前に「多額の借金がある」と話していた

ただし、「借金があるから必ず相続放棄」という単純な話ではありません。

- 他にどのくらい財産があるのか

- 相続人が何人いるのか

- その借金を背負った場合、あなたの生活にどの程度影響があるのか

こうした事情を総合的に見て判断していく必要があります。

相続放棄後にトラブルになりやすいポイント

相続放棄をしても、次のような点で誤解やトラブルが起こることがあります。

- 自宅に住み続けられると思っていたが、実は所有権は相続人ではない人に移る

- 車や家財道具はどうなるのかという問題

- 他の親族から「なぜ勝手に相続放棄したのか」と責められる

- 相続放棄したのに、督促状が届き続ける

特に、

- 同居しているご家族がいる場合

- 実家の土地建物に思い入れが強い場合

相続放棄によって「家を手放さざるを得ない」ケースもあります。

こうした点も含めて、「相続放棄をすることで何を守れて、何を手放すことになるのか」を事前に共有しておくことが大切です。

【事例紹介】新宿周辺・首都圏で実際にあったご相談

※プライバシーに配慮し、一部内容を変えてご紹介しています。

事例1:東京都新宿区在住・会社員のAさんの場合

- 父が他界後、消費者金融からの督促状が届きはじめた

- 預貯金はほとんどなく、自宅も賃貸

- 借金総額は約300万円

Aさんは、「自分ひとりの給料では、とても返済できない」と不安を抱えご相談に。

財産・借金を整理したうえで、家庭裁判所へ相続放棄を申立て、無事に受理されました。

その後、金融機関からAさん本人に請求が行くことはなくなり、精神的な負担が大きく軽減されたケースです。

事例2:東京都中野区在住・パート勤務のBさんの場合

- 母名義の小さな自宅と、数百万円の預金がある

- ただし、事業の連帯保証人になっていた可能性がある

- 借金の全体像が見えず、不安で眠れない日が続いていた

書類を徹底的に確認し、金融機関にも照会を行った結果、保証債務が実際には履行されておらず、今後請求の予定もないことが判明。

このケースでは、相続放棄ではなく、自宅と預金を相続したうえで、将来のリスクがないかを継続して確認する方針を選択しました。

司法書士に相談するメリット

相続放棄は、ご自身だけでも申立て自体は可能です。ただし、次のような点で専門家に相談するメリットがあります。

- 戸籍の収集や相続人の確定を代行してもらえる

- 相続放棄申述書の記載内容について、事情に合った書き方のアドバイスが受けられる

- 3か月の熟慮期間が迫っている場合でも、優先順位をつけて手続きを進められる

- 相続放棄すべきか、それとも相続すべきかという「そもそもの判断」から相談できる

- 相続放棄後の不動産や家財の扱いについても、トータルで相談できる

「手続きの代行」だけでなく、「気持ちの整理」「家族への説明の仕方」まで含めて伴走してくれる専門家がいると、精神的な負担は大きく軽くなります。

相続放棄かどうか迷ったら|ご相談のご案内(対面・オンライン)

親の借金・相続放棄の問題は、ネットで調べても状況が人それぞれで、正解が見えにくいテーマです。

- プラス財産もあるが、借金もある

- どこまでが「借金」なのか分からない

- 相続放棄した方がよいのか、相続して整理した方がよいのか判断できない

このようなときは、お一人で抱え込まずにご相談ください。

司法書士シエンでは、次のようなスタイルでご相談を承っています。

- 東京都新宿区・近隣エリアの方

- 事務所での対面相談

- 相続関係図や通帳、督促状などを一緒に確認しながら整理していきます。

- 関東全域・全国の方

- Zoom等を利用したオンライン相談

- 事前に資料を共有いただき、画面を見ながら丁寧にご説明します。

「親に借金があると分かってから、ずっと胃が痛い」

「家族とも話しづらくて、一人で悩み続けている」

そんな状態から一歩抜け出すための「整理の場」として、ご利用いただければと思います。

相続放棄をするかどうかは、

- 財産と借金のバランス

- ご家族の状況

- あなた自身の今後の人生設計

によって、最適解が変わります。一緒に状況を整理しながら、「後悔のない選択」を考えていきましょう。

▶ 相続コンサルティング・相続放棄のご相談・お問い合わせはこちら

電話で相談

「ホームページを見た」とお伝えください

受付 9:00〜17:00(平日)

メールで相談

必要事項をご記入の上、送信してください

24時間受付

LINEで相談

友だち追加後、メッセージを送信してください

24時間受付

対面でもオンラインでも、全国どこからでもご相談いただけます。

まずはお気軽にお問い合せください。