このページでは、

- 自宅の土地(特定居住用宅地等)

- 事業用の土地(特定事業用宅地等)

- 貸付事業用宅地等

という3つのパターンを、実家相続を検討している方向けにわかりやすく整理して解説します。

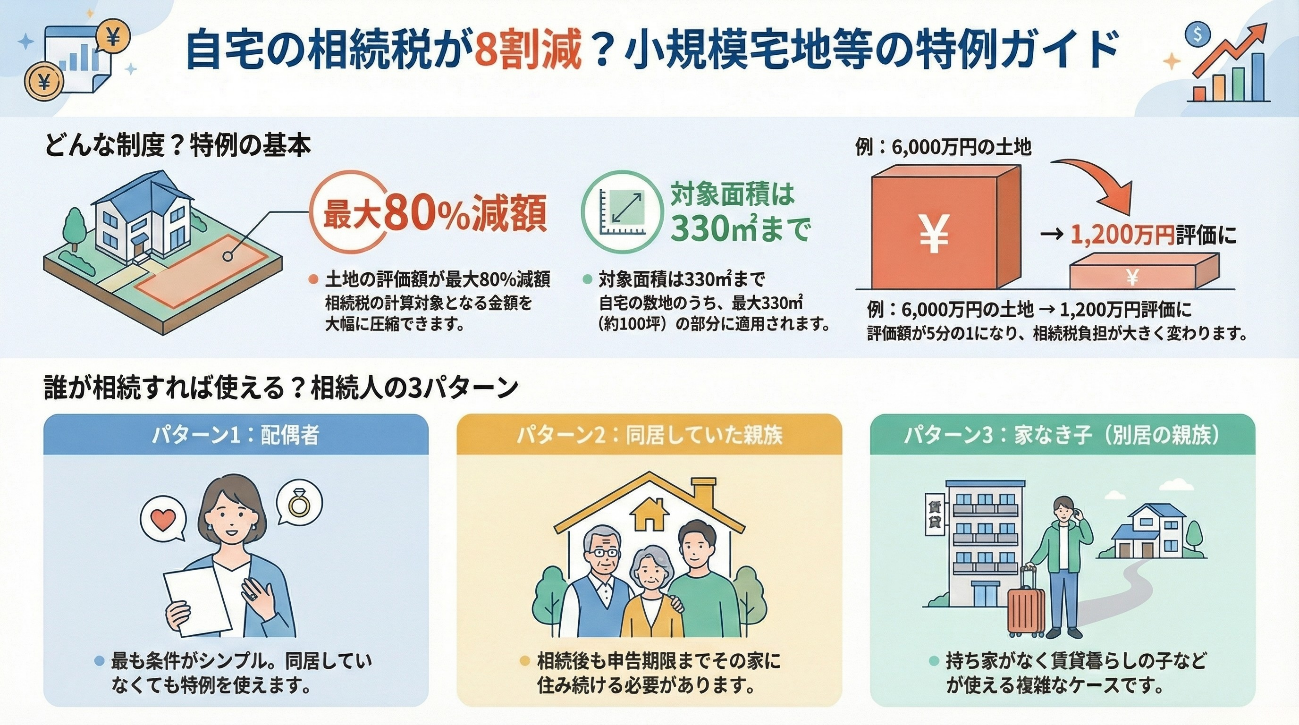

小規模宅地等の特例とは?まずは全体像

「親の自宅や事業用の土地の評価額が高くて、相続税が心配だ…」そんなときに検討したいのが「小規模宅地等の特例」です。

この特例を使うと、一定の要件を満たした土地について、相続税評価額を大幅に減らすことができます。

代表的には次の3つです。

- 自宅の土地(特定居住用宅地等)

→ 330㎡まで、評価額を80%減額 - 事業用の土地(特定事業用宅地等)

→ 400㎡まで、評価額を80%減額 - 貸付事業用の土地(貸付事業用宅地等)

→ 200㎡まで、評価額を50%減額

たとえば、評価額6,000万円の自宅土地(200㎡)に特定居住用宅地等の特例を使うと、

6,000万円 ×(1 − 0.8)= 1,200万円

として相続税を計算できるイメージです。

東京都新宿区の家族信託・相続専門「司法書士シエン」では、こうした生前の相続税対策について、提携税理士と連携しながらトータルにサポートしています。

自宅(居住用)の小規模宅地等の特例:基本要件

(1)対象になる土地

- 被相続人が住んでいた自宅の土地(持ち家・マンション敷地権など)

- 原則として、相続開始時点で「居住の用」に供されていたこと

自宅兼事務所・店舗の場合でも、「居住部分」に対応する部分については、居住用宅地として特例の対象にできるケースがあります(按分が必要になることが多いです)。

(2)適用枠・減額率

- 限度面積:330㎡まで

- 減額割合:80%減

都市部の戸建てやマンション敷地であれば、ほとんどが330㎡以内に収まるイメージです。

(3)誰が相続するときに使えるか

ざっくりいうと、次のようなパターンがあります。

- 配偶者が相続する場合

→ 同居要件はなく、比較的使いやすい - 同居していた子どもなどが相続する場合

→ 相続開始時・申告期限までの居住継続がポイント - 別居の「家なき子」パターン

→ 自分名義の持ち家がない等、要件が細かい

老人ホーム入居中・空き家状態でも、一定の要件を満たせば対象になる可能性がありますが、生前に自宅を売却していたり、第三者に賃貸していた場合などは対象外になることもあります。

事業用(特定事業用宅地等)の特例:中小企業・個人事業主向け

次に、「事業のために使っていた土地」が対象になる特定事業用宅地等です。

(1)対象になる事業用の土地

例えば、次のようなパターンが典型です。

- ご家族で営んでいた店舗・工場・事務所の敷地

- 不動産賃貸業以外の、製造業・小売業・サービス業などの事業用地

いわゆる「貸付事業」(アパート賃貸や貸駐車場など)は、原則としてこの区分ではなく「貸付事業用宅地等」の方で検討することになります。

(2)適用枠・減額率

- 限度面積:400㎡まで

- 減額割合:80%減

自宅用(330㎡)よりも面積枠が広く、同じく80%減となるため、中小企業・個人事業主のご家庭では非常にインパクトの大きい特例です。

(3)主な要件のイメージ

代表的なポイントだけ整理すると、次のようになります。

- 被相続人が生前に事業をしていたこと(または一定の親族がその土地を使って事業をしていたこと)

- 相続後も、その事業を相続人などが引き継いで継続していること

- 相続税の申告期限まで、その土地を事業用として使い続けていること

「事業を誰が継ぐのか」「会社名義でなく個人名義の土地をどう引き継ぐか」といった設計によって、特例の可否や使い方が変わってきます。

貸付事業用宅地等の特例:アパート・貸駐車場など

3つ目が、いわゆる貸付事業用宅地等です。

(1)対象になる貸付事業用の例

- アパート・マンションなどの賃貸住宅の敷地

- 貸駐車場・貸倉庫などの敷地

- 事業用店舗ビルを他人に貸しているケース など

「他人に貸すこと自体を事業にしている土地」がイメージしやすいと思います。

(2)適用枠・減額率

- 限度面積:200㎡まで

- 減額割合:50%減

自宅や事業用の80%減と比べると、

- 面積枠が小さい

- 減額率も50%にとどまる

という点が大きな違いです。

(3)要件と注意点

- 被相続人が生前に貸付事業を行っていた土地であること

- 相続後も相続人などが継続して貸付事業を行っていること

一時的な空室・空き区画がある場合でも、全体として貸付事業の継続が認められれば対象になるケースはありますが、

- 単なる一時的な駐車場利用に過ぎない

- 相続直前に“とりあえず貸した”ような形跡がある

といった場合には、貸付事業用として認められないこともあるため、事前の設計が重要です。

3つの特例の「組み合わせ」と優先順位

小規模宅地等の特例には、

- 自宅用(居住用)

- 事業用

- 貸付事業用

それぞれの区分ごとに、面積の上限や、合計して使える面積の限度、組み合わせルールが定められています。

例えば、次のような検討が必要になることがあります。

- 自宅用330㎡+事業用400㎡をフルに使うケース

- 自宅用330㎡+貸付事業用200㎡をどの土地に割り当てるか

- 自宅兼工場のように用途が混在する土地をどう按分するか

複数の土地をお持ちのご家庭ほど、

- どの宅地をどの区分で申告するのか

- 誰にどの土地を相続させるのが一番トクなのか

を事前にシミュレーションすることが重要になります。

新宿区・中野区などでのご相談事例

(実際のケースをもとに一部内容を変更しています)

事例1:新宿区在住 70代女性の自宅を長男が相続したケース(居住用)

- 被相続人:新宿区の戸建てに一人暮らし

- 相続人:長男(同じ家で同居)、次男(地方在住)

- 自宅土地評価:5,000万円(200㎡)

長男が自宅と土地を相続し、引き続き同じ家に住み続ける前提で、特定居住用宅地等(330㎡以内・80%減)を適用。

その結果、自宅土地の評価は1,000万円まで圧縮され、相続税も想定より大幅に抑えることができました。

- 遺産分割で「自宅は長男、預貯金は兄弟で調整」という形を早めに決めたこと

- 相続税申告期限まで長男が居住を継続することを確認したこと

事例2:中野区の家族経営工場の土地(事業用)を次男が承継したケース

- 被相続人:中野区で小さな製造業を営む70代男性

- 工場とその敷地(個人名義):評価8,000万円、敷地面積350㎡

- 相続人:長男(別業種の会社員)、次男(父と一緒に工場で働いていた)

次男が工場の事業を引き継ぎ、同じ場所で事業を継続する形を選択。特定事業用宅地等として、400㎡枠・80%減の特例を適用することで、

- 土地評価8,000万円 → 1,600万円

となり、事業承継に伴う相続税負担を大幅に抑えることができました。

- 生前のうちから「どちらが事業を継ぐか」を家族で共有していたこと

- 会社(法人)の株式や設備とのバランスも含めて承継プランを作ったこと

事例3:新宿区の賃貸アパートの敷地(貸付事業用)を長女が相続したケース

- 被相続人:新宿区で木造アパート(6室)を賃貸

- 敷地面積:180㎡、評価6,000万円

- 相続人:長女(別居・会社員)、次女(地方在住)

次男が工場の事業を引き継ぎ、同じ場所で事業を継続する形を選択。特定事業用宅地等として、4長女が賃貸事業を引き継ぎ、アパート経営を継続。

貸付事業用宅地等として、200㎡枠・50%減の特例を適用した結果、

- 土地評価6,000万円 → 3,000万円

となり、賃貸収入からのキャッシュフローと相続税負担のバランスを見ながら、将来の建て替えや売却も視野に入れたプランニングを行いました

- 「貸付事業」として継続していることを前提に、申告期限までの運用を設計したこと

- 将来の売却時期や建て替え時期も、税理士と一緒にざっくりシミュレーションしたこと

司法書士シエンでお手伝いできること

小規模宅地等の特例は、

- 居住用

- 事業用

- 貸付事業用

それぞれ要件が異なるうえ、「どの土地にどの特例枠を使うか」「誰に何を相続させるか」で、トータルの税負担が大きく変わります。

東京都新宿区の家族信託・相続専門「司法書士シエン」では、

- 司法書士としての法的安全性

- 1級ファイナンシャル・プランニング技能士としての資産設計・キャッシュフロー視点

- 民事信託士としての柔軟な仕組みづくり

を組み合わせて、

- 小規模宅地等の特例を前提にした生前の相続設計

- 遺言・家族信託・事業承継対策との組み合わせ

- 相続開始後の名義変更・遺産分割協議書の作成サポート

まで一貫してサポートしています。

なお、具体的な相続税額の試算や申告書の作成については、業際を踏まえ、提携税理士をご紹介のうえ、連携して対応いたします。

ご相談のご案内(対面でもオンラインでも)

- 自宅・工場・アパート、どの土地にどの特例が使えるのか整理したい

- 事業承継と相続税対策を一緒に考えたい

- 地方にある実家やアパートも含めて、トータルにプランニングしたい

こういった段階で一度ご相談いただくことで、後から「特例が使えたのに知らずに損をした」という事態を防ぎやすくなります。

新宿・中野エリアなどお近くの方は事務所での対面相談を、遠方の方やご家族が全国に散らばっている場合は、Zoom等によるオンライン相談も承っています。

相続コンサルティングのご相談・お問い合わせはこちら

お問い合わせフォーム・お電話・LINEから、お好きな方法でご連絡ください。

「うちの土地は、どの小規模宅地等の特例が使えそうか?」

一緒に整理していきましょう。

電話で相談

「ホームページを見た」とお伝えください

受付 9:00〜17:00(平日)

メールで相談

必要事項をご記入の上、送信してください

24時間受付

LINEで相談

友だち追加後、メッセージを送信してください

24時間受付