「毎年110万円まで贈与すると得らしい」

「相続開始前7年分は持ち戻しになるって聞いて不安」

「定期贈与と疑われると否認されるって本当?」

生前贈与と相続のどちらが有利かは、「税金」「老後資金」「家族関係」をどうバランスさせるかで変わります。

東京都新宿区の家族信託・相続専門事務所「司法書士シエン」では、司法書士+FP(ファイナンシャル・プランナー)として、

- 生前贈与と相続の基本整理

- 2024年以降の「相続開始前7年以内の持ち戻し」の正しい理解

- 「定期贈与かな?」と疑われない贈与のやり方・証拠の残し方

までを一体で整理するお手伝いをしています。

このページでは、お金の専門用語をできるだけかみ砕きながら、具体例も交えて解説していきます。

- 「生前贈与と相続、どっちが得かざっくり知りたい」

- 「毎年110万円ずつ子に渡しているけれど、7年ルールで損しないか不安」

- 「税務調査で“定期贈与ですね”と言われて一気に課税されるのが怖い」

- 「自分の老後資金を減らしすぎない範囲で、子どもに早めに渡しておきたい」

もし一つでも当てはまるなら、このページの内容はきっと役に立ちます。

- 暦年贈与と相続時精算課税制度の基本と違い

- 2024年以降の「相続開始前7年以内の持ち戻し」の中身(100万円控除も含めて)

- 「定期贈与かな?」とみなされないための、贈与の型と証拠の残し方

- 具体的なご家庭のケース(新宿区・中野区・杉並区の事例イメージ)

- 司法書士シエンに相談すると何を一緒に整理できるか

生前贈与と相続を考える前に押さえたい3つの視点

「どっちが得か」を考える前に、最低限この3つはセットで考えます。

- 税金

・相続税がかかるレベルかどうか(基礎控除:3,000万円+600万円×法定相続人) - 老後資金

・贈与したあと、自分たち夫婦の生活費・医療費・介護費は足りそうか - 家族関係

・きょうだい間のバランス、再婚・前婚の子どもがいるかどうか

・将来の分け方をめぐって揉めそうかどうか

税金だけで判断してしまうと、「老後資金が足りない」「かえって争族が起きた」という事態も起こり得ます。

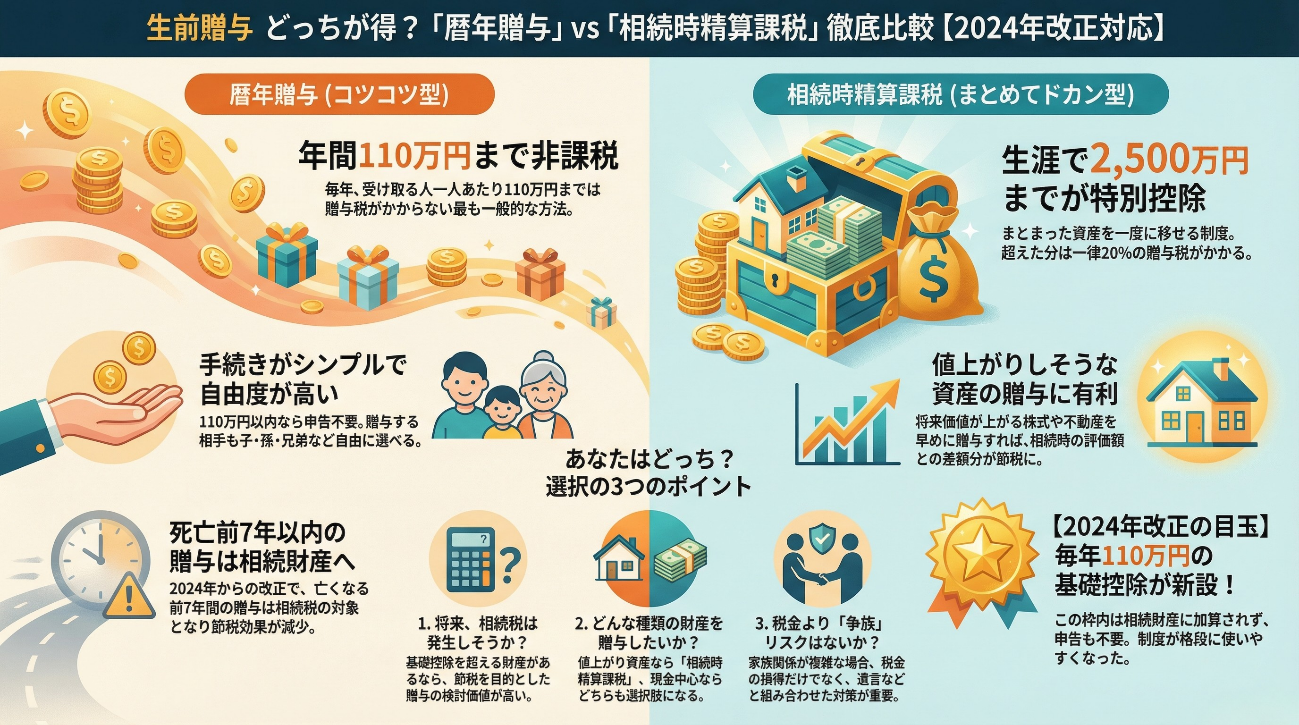

暦年贈与の基本と「7年持ち戻しルール」をもう少し詳しく

暦年贈与の基本

暦年贈与は、いちばん一般的な贈与です。

- 1月1日〜12月31日にもらった贈与の合計額から

- 基礎控除110万円を引いた残りに

- 贈与税がかかる(10〜55%の累進税率)

「毎年110万円までなら、贈与税も申告も不要」というのはこのルールによります。

従来の「3年ルール」から、段階的に「7年ルール」へ

これまでは、

- 亡くなる前3年以内に行った暦年贈与は

- いったん相続財産に「持ち戻して」相続税を計算する

という「3年ルール」がありました。

2024年1月1日以降の贈与については、ここが段階的に「7年」まで伸びます。

国税庁の整理をかみ砕くと、イメージはこうです。

- 〜2024年以前の贈与

→ 従来どおり「亡くなる前3年分」が持ち戻し - 2024年1月1日以降の暦年贈与

→ 将来的には「亡くなる前7年分」までが持ち戻し対象 - 途中の数年間は「3年+α」の経過措置期間

実務的には、

「これから始める暦年贈与は、最終的には相続開始前7年分まで戻される前提で考えておく」くらいで捉えておくと安全です。

4〜7年前分には「合計100万円まで控除」がある

「7年分持ち戻し」と聞くとかなり重い印象ですが、4〜7年前の分には少しだけ優遇があります。

- 亡くなる前4〜7年に行った暦年贈与の合計から

- 100万円までは相続財産に加算しなくてよい

- 亡くなる前7年で、毎年100万円ずつ贈与 → 合計700万円

・直近3年分(300万円)は、そのまま持ち戻し

・4〜7年前分(400万円)は、100万円を引いて300万円を持ち戻し

→ 持ち戻し合計は 600万円

「すべてフルで7年分持ち戻し」というわけではなく、4〜7年前分は「合計100万円分だけは守られる」イメージです。

110万円以内の贈与も「持ち戻し」の対象になる

よくある誤解が、「110万円以内なら、持ち戻しの対象にならないですよね?」というものです。

実際には、生前贈与加算(持ち戻し)の対象は、

- 「贈与税の基礎控除110万円を超えた部分」ではなく

- 「その年の暦年贈与の金額そのもの」

です。つまり、

- 110万円以内で贈与税がかかっていなくても

- 相続開始前7年以内の暦年贈与は、原則として相続税の計算に加算される

と考えておく必要があります。

「早めに始めた分」は持ち戻しの対象外

逆に言うと、

- 「相続開始前7年よりもっと前」に行った暦年贈与は

生前贈与加算の対象にはなりません。人生のどこかで一定額の贈与をするつもりなら、

「かなり前倒しで始める」

「高齢になってから駆け込みで贈与を増やしすぎない」

という時間軸のコントロールが、これまで以上に重要になってきます。

「定期贈与かな?」と疑われないための考え方と証拠の残し方

ここからが、ご質問のあった2つ目のポイントです。

- 「そもそも贈与として認められない(名義預金)」リスク

- 「定期贈与(定期金に関する権利)」とみなされてまとめて課税されるリスク

この2つを分けて押さえておきましょう。

定期贈与・定期金のイメージ

典型例は、「10年間にわたり毎年100万円を受け取れる権利」を一括で贈与された場合です。

- 「10年間毎年100万円贈与する」という契約を一度に結んでしまうと

→ 将来分も含めて「10年分を一気に贈与された」とみなされる可能性 - その場合、贈与税は初年度にまとめて課税され得る

これは、「定期金(年金)の受給権」を贈与したと考えるためです。

一方で、「その年ごとに、贈与するかどうか・いくらにするかを決めている」のであれば、たとえ結果として毎年100万円贈与していても、それだけで直ちに定期金とはなりません。

ポイントは、

- 将来分まで一括で約束しているか

- 各年ごとに独立した贈与として成立しているか

という違いです。

名義預金とみなされる典型パターン

もう1つ、実務でよく問題になるのが「名義預金」です。

次のような場合、

- 子や孫名義の通帳を作っただけ

- 通帳も印鑑もキャッシュカードも親が管理したまま

- 子ども本人は口座の存在すら知らない

税務調査では、

「実態は親の財産のまま」と判断され、相続のときに親の相続財産として課税される可能性が高くなります。

つまり、「贈与したことにしたいのに、実務的には贈与が成立していない」という状態です。

「定期贈与かな?」と疑われないための4つの型

実務上は次の4つを意識して証拠を残しておくと安心です。

① 贈与契約書を「毎年その都度」作る

- 「今年○年○月○日に、父Aが子Bに100万円を贈与する」

- 1年分ごとに完結した内容にし、「10年間毎年〜」のような未来の約束は書かない

② 振込記録・通帳で「誰から誰へ・いくら」を残す

- 親の口座 → 子の口座に振込(現金手渡しより記録が明確)

- 通帳コピーやネット明細をPDF保存しておく

③ 受け取った側が自分で管理する

- 子の通帳・キャッシュカード・印鑑は子が管理

- 親がすべて持っていると「名義預金」と見られやすい

④ ときどきあえて「110万円を少し超えて申告」しておく

- 例:年間120万円贈与 → 贈与税1万円を申告・納付

- 贈与税の申告書は、「贈与の事実」を示す強い証拠になる

なお、「毎年同じ金額・同じ日に贈与したら必ず定期贈与で否認される」というほど単純ではありませんが、

- 金額やタイミングを多少ずらす

- 契約書を毎年作る

といった工夫は「疑いをかけられにくくする」意味で有効です。

相続時精算課税制度のポイント(110万円控除の新設)

次に、もうひとつの選択肢である「相続時精算課税」です。

基本的な仕組み

- 60歳以上の父母・祖父母 → 18歳以上の子・孫への贈与で選択できる

- 贈与時には「通算2,500万円まで」贈与税ゼロ(特別控除)

- ただし、将来の相続時に贈与分をすべて相続財産に合算して相続税を計算する

つまり、「今は贈与税を軽くしてあげるけれど、最終的な精算は相続税でやりましょう」という後払いのイメージです。

2024年以降の改正:年110万円の基礎控除

2024年1月以降、相続時精算課税にも

- 年110万円の基礎控除

が導入されました。これにより、

- 相続時精算課税を選んでいても、年110万円までは贈与税も申告も不要

- この110万円部分は、相続税の計算でも加算対象にならない(=完全非課税枠)

という扱いになります(※細かな要件は税理士と要確認)。

どんな人に向きやすいか(ざっくりイメージ)

- 値上がりしそうな不動産・自社株を早めに子へ移したい

- ある程度、相続税がかかる資産規模

- 将来の事業承継や収益不動産の運用を子に任せたい

といったケースでは、暦年贈与だけでなく、相続時精算課税も検討する価値があります。

具体事例でイメージする「どっちが得?」

ここからは、実際のご相談をもとに(個人が特定されないよう内容を変えつつ)3つの事例をご紹介します。

事例1|新宿区在住・70代ご夫婦

「相続税対策として、収益不動産を早めに子に渡したい」

- 財産:自宅+賃貸アパート+預貯金など合計1億5,000万円

- 相続人:配偶者と子ども2人

- アパートの価値が今後も上がりそう

- 基礎控除(3,000万+600万×3人=4,800万)を大きく超えており、相続税は確実に発生

- 相続開始前7年以内の暦年贈与は、生前贈与加算で戻される前提

- それでも、値上がり益部分を将来の相続財産から切り離すメリットは大きい

- 贈与契約書・通帳・明細を毎年保管し、必要に応じて一部は申告も実施

- 賃貸アパートの持分の一部を、相続時精算課税で長男にまとめて移転

- それとは別に、毎年110万円以内の現金贈与を、早め(70代前半)から開始

- 「7年ルール」を前提にしても、それ以前に行う贈与分には生前贈与加算がかからない

- 賃貸アパートの値上がり益をどこまで子世代に移すかは、将来の相続税と老後資金のバランスを見ながら税理士とシミュレーション

事例2|中野区在住・60代女性

「相続税はギリギリかからないかも。贈与するべき?」

- 財産:自宅評価3,500万円+預貯金1,500万円=合計5,000万円

- 相続人:子ども1人のみ

- 基礎控除は 3,000万+600万×1人=3,600万円

- 自宅の小規模宅地等の特例を使えば、相続税はほぼゼロ〜少額になりそう

- 生前贈与を急ぐより、遺言書で自宅を息子に預貯金の整理を優先した方が、家族にとってはわかりやすい可能性が高い

- 暦年贈与は「教育資金や住宅資金など、明確な目的があるときだけ」に絞る

- メインは公正証書遺言で分け方を明確にしつつ、相続発生後の手続きがスムーズになるよう口座整理・書類整理をサポート

- この規模では、「節税としての生前贈与」のメリットは大きくない

- むしろ、将来の争い・手間・名義預金リスクを減らす設計が重要

事例3|杉並区在住・70代男性

「自社株を長男に継がせたい。他の子とのバランスも心配」

- 財産:自社株が大半+自宅

- 相続人:事業承継する長男と、会社に関与していない子ども2人

- 自社株を相続まで持ち続けると、評価次第では相続税負担が非常に重くなる

- 事業承継税制・株式評価の方法も踏まえた総合設計が必要

- 長男に生前贈与+他の子には遺留分・バランスを考慮した財産配分が必要

- 自社株の一部を、相続時精算課税で長男に移転

- 他の子については、遺言で預貯金や不動産の一部を多めに配分

- 必要に応じて家族信託も使い、経営権と分配のバランスを調整

- ここまで来ると、贈与・相続・会社法・税務(法人税・所得税・相続税)が絡む

- 司法書士・税理士・場合によっては公認会計士や社労士などとのチーム戦が前提

よくある失敗パターン

実務でよく見る「もったいないケース」をざっくりまとめます。

- 「110万円以内なら安心」と思い、通帳・契約書・管理状況の証拠を残していない

→ 名義預金とみなされて相続財産に戻される - 「3年ルール」の感覚のまま、高齢になってから大量の暦年贈与をスタート

→ ほとんどが7年ルールの生前贈与加算で戻される - 税金だけに目が行き、老後資金を減らしすぎてしまう

→ 結局、子どもに生活費を頼らざるを得なくなる - 一人の子だけに生前贈与を集中させ、他のきょうだいには何も説明しない

→ 相続のときに「生前贈与分をどう扱うか」で争いに発展

司法書士シエンにご相談いただけること

司法書士シエンでは、次のような形でお手伝いをしています。

- 暦年贈与・相続時精算課税の選び方・組み合わせ方の整理

- 生前贈与加算(7年ルール)の影響を踏まえた全体設計

- 贈与契約書の作成サポート、名義預金とみなされないための整理方法

- 遺言・家族信託・任意後見との組み合わせ設計

- 不動産の名義変更(贈与・相続)や信託登記の実務

なお、具体的な相続税額の試算や申告が必要な場合は、信頼できる税理士の先生をご紹介し、連携しながら進めていきます(業際を踏まえ、役割分担を明確にしています)。

対面でもオンラインでも、ご相談いただけます

「うちの場合は、生前贈与と相続、どっちが得になりそう?」

「7年ルールや定期贈与の話を、自分のケースに当てはめて整理したい」

「贈与・遺言・家族信託をまとめて相談できる窓口がほしい」

という方は、一度ご相談ください。

- 東京都新宿区北新宿の事務所での対面相談

→ 図やシミュレーションを使いながら、じっくりお話を伺います。 - 全国対応のオンライン相談(Zoom等)

→ 遠方のご家族が別々の地域に住んでいる場合でも、同時にご参加いただけます。

このページ下部の「お問い合わせフォーム」「お電話」「LINE」から、ご希望の方法でお申し込みいただけます。

相続税の「得・損」だけではなく、ご家族にとっていちばん納得感のある「想いの引き継ぎ方」を、一緒に考えていきましょう。

電話で相談

「ホームページを見た」とお伝えください

受付 9:00〜17:00(平日)

メールで相談

必要事項をご記入の上、送信してください

24時間受付

LINEで相談

友だち追加後、メッセージを送信してください

24時間受付