「親がもし認知症になったら、口座や不動産はどうなるんだろう…」

「遺言だけで本当に足りるのか心配」

そう感じて「家族信託」という言葉を調べて、このページに来られた方が多いと思います。

東京都新宿区の司法書士シエンでは家族信託・相続を専門に扱っています。

日々、多くのご家族から「認知症になる前に、きちんと準備しておきたい」というご相談をいただいています。

- 家族信託の“全体像”(仕組み・登場人物)

- どんな場面で役に立つのか

- メリットだけでなく、デメリットやリスク

- 向いているケース/向いていないケース

- 専門家に相談する際のポイント

を、専門用語をできるだけかみ砕いてお伝えします。「うちの場合、家族信託が本当に必要なのか?」を判断する材料としてお使いください。

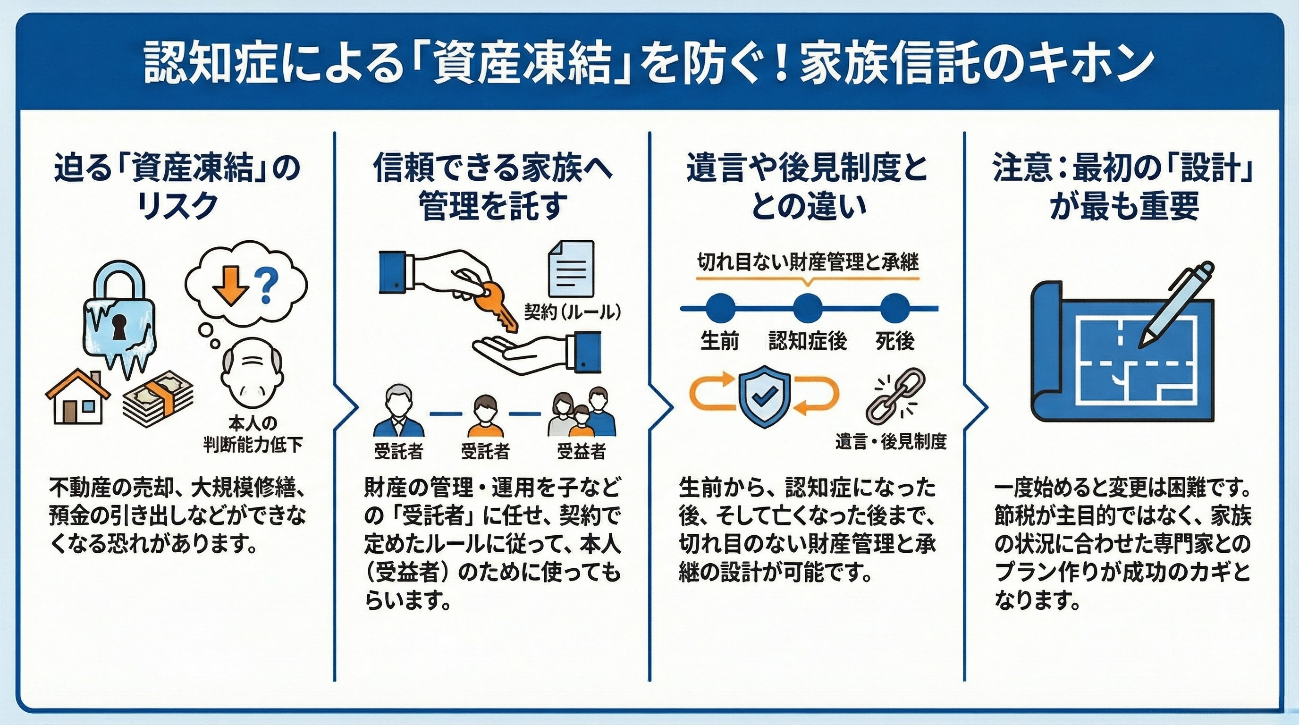

家族信託とは?(まずは全体像)

家族信託(民事信託)を、一言でまとめると自分の財産の管理や承継のルールを、信頼できる家族との“契約”であらかじめ決めておく仕組みです。

主な登場人物は3人

- 委託者:財産の持ち主(例:お父さま)

- 受託者:財産を預かり、管理・運用する人(例:長男)

- 受益者:その財産から利益(家賃収入など)を受ける人(当面はお父さま、将来は配偶者や子ども、などと設計できる)

委託者が不動産や預金などの財産を受託者に「信託」し、

- その財産から出る利益を「誰のために」「どのように」使うか

- 委託者が亡くなった後、最終的に「誰に」承継させるか

を、信託契約書(多くは公正証書)できちんと決めておくイメージです。

遺言・成年後見との違い(ざっくり比較)

遺言

→「亡くなった後」に財産をどう分けるかを指定する仕組み。

生前の財産管理は別に考える必要があります。

成年後見

→判断能力が低下した人を“守る”ための制度。

お金の使い道が厳しく制限される一方、「積極的な資産運用」には向かない面があります。

家族信託

→「元気なうち〜認知症になった後〜亡くなった後」まで、

管理と承継のルールを一続きで設計できるのが特徴です。

家族信託が役立つ典型的な場面

家族信託は、誰にでも勧められる“万能薬”ではありません。特に効果を発揮しやすいのは、次のようなケースです。

認知症による「資産凍結」を避けたい

- 親が高齢で、物忘れも増えてきている

- 財産の多くが、自宅やアパートなどの不動産

- 将来、売却や建て替え、ローン借り換えの可能性がある

認知症になると、法律行為(売買・贈与・契約など)が難しくなり、不動産の売却や借り換えができなくなる可能性があります。

あらかじめ家族信託を組んでおけば、契約で定めた範囲内で、受託者が柔軟に動けるため、いわゆる「資産凍結リスク」を抑えやすくなります。

二次相続・再婚など、家族関係が複雑

- 「配偶者が亡くなった後は、この子に継がせたい」と明確な希望がある

- 前の配偶者の子・今の配偶者の子など、相続関係が少し複雑

遺言では基本的に「誰から誰へ」一回分の承継指定が中心ですが、家族信託では、

Aさん → Bさん → Cさん

といったように、「次の次」まで承継先を決めておくことも可能です。

収益不動産・自社株の承継を滑らかにしたい

- 賃貸アパートや駐車場を複数所有している

- オーナー社長として、自社株を誰にどう承継させるか考えている

不動産や株式は、「名義を持つ人」と「意思決定をする人」が重要です。家族信託を使うことで、

- 誰が管理・運営するのか

- そこから出た利益を誰の生活費に充てるのか

- 最終的に誰のものにするのか

を分けて設計できるため、相続開始後の混乱を減らせます。

家族信託のメリット

認知症になっても資産を“動かせる”可能性が高い

将来、委託者が認知症になっても、受託者が信託契約の範囲内で、

- 不動産の売却・買い替え

- 修繕・建て替え

- 資産の組み替え(売却して現金化など)

を行えるため、「何も手続きができない」状態を避けやすいのが大きなメリットです。

「次の次」までの承継設計ができる

例として、

- 生前:父の生活を守るために家賃収入を使う

- 父死亡後:母の生活を守るために収入を使う

- 母死亡後:最終的に長男・長女へ承継

といった複数段階のルールを、あらかじめ決めておくことができます。

成年後見より柔軟な運用ができる

成年後見制度では、家庭裁判所の監督のもと、

- 本人のためになる支出か

- 資産を過度に減らしていないか

といった観点で、かなり慎重な運用が求められます。

一方、家族信託は「どのような目的で」「どういう運用を認めるか」を契約で設計できるため、本人の意思や家族の希望を反映させやすい仕組みといえます。

他の制度と組み合わせた“設計”がしやすい

- 遺言(最終的な遺産分割の指定)

- 生命保険(死亡時の現金の確保)

- 任意後見・財産管理契約

- 生前贈与・相続税対策

などと組み合わせて考えることで、「法律・お金・想い」のバランスが取れたプランを作りやすくなります。

家族信託のデメリット・注意点

メリットの裏には、当然リスクもあります。ここを知らずに始めるのは危険です。

設計ミスがあると、かえって身動きが取れなくなる

- 契約の範囲を狭くしすぎて、必要なことが後からできない

- 誰がどの権限を持つのか曖昧で、家族間の認識がバラバラ

といった形で、信託そのものが“足かせ”になってしまう例もあります。

一度スタートした信託を途中で大きく組み替えるのは難しいため、最初の設計が非常に重要です。

受託者(預かる側)の負担・責任が大きい

受託者には、

- 通帳・帳簿の管理

- 家族への定期的な報告

- 信託の目的に合った運用

などの責任が伴います。

「長男だから」という理由だけで受託者にすると、長男だけが負担を抱え込み、兄弟間の関係が悪くなるケースもあります。

金融機関・実務の運用にクセがある

家族信託専用口座の開設や、ローンとの関係など、金融機関ごとに運用ルールが違います。

- 理論上は可能でも、実務では受け付けてもらえない

- 追加の書類や条件が必要になる

といったことも少なくありません。机上のプランだけで決めるのは危険です。

初期コストがかかる

- 公正証書による信託契約書作成費用

- 不動産の信託登記にかかる登録免許税

- 専門家報酬 など

それなりの初期費用がかかるため、「どのくらいの資産規模なら検討に値するか」を見極める必要があります。

「節税スキーム」ではない

家族信託というと、「相続税が安くなる」と誤解されることがありますが、

- 家族信託そのものは節税制度ではありません

- 相続税・贈与税の扱いは、通常のルールに従います

節税を重視する場合は、必ず税理士との連携が必要です。ここを勘違いしたまま組むと、「思ったほど税金が減らなかった」ということになりかねません。

家族信託が向いている人・向いていない人

- 不動産や自社株など、「動かす必要が出やすい資産」を持っている

- 認知症リスクを現実的に考え、「元気なうちに決めておきたい」と思っている

- 「配偶者を守りつつ、最終的には子どもたちにこう分けたい」といった

具体的な希望を持っている - 信頼できる家族に、ある程度の事務を任せられる

- 遺言や任意後見など、他の制度との違いも知ったうえで選びたい

- 財産規模がそれほど大きくなく、相続人の人数も少ない

→ 遺言+通常の相続手続きで十分なことも多いです。 - 家族間の関係が悪く、「誰にも任せられない」と感じている

- 「とにかく節税ができれば何でもいい」という目的だけ

- 信託後も、預けた財産について自分が細かくすべて指示したい

→ 信託は、権限の一部を受託者に本気で預ける制度です。

司法書士シエンに相談するメリット

家族信託は、「契約書さえ作れば良い」ものではありません。ご家族の状況・資産全体のバランス・税金・将来のライフプランまで含めた設計が重要です。

当事務所では、

- 司法書士としての法的な安全性

- 1級ファイナンシャル・プランニング技能士としてのお金の視点

- 民事信託士としての信託スキーム設計力

を組み合わせて、次のようなサポートを行っています。

- 現状のヒアリングと、課題の整理

- 家族信託/遺言/任意後見/生命保険/生前贈与 などの比較

- 信託スキームの設計と、契約書作成・登記のサポート

- 必要に応じた税理士など他士業との連携

「家族信託ありき」で話を進めるのではなく、あえて「やらない」という選択肢も含めて一緒に検討するスタンスを大切にしています。

ご相談の流れ

家族構成・財産の概要・お悩みやご希望をお伺いし、家族信託が本当に必要かどうかを一緒に整理します。

- 家族信託が適しているか

- 別の制度の方がシンプルで良いか

などを率直にお伝えし、スキーム案と費用の目安をご説明します。

ご依頼後、具体的な信託内容(目的・受託者・受益者・期間など)を詰めていきます。

公証役場での契約書作成や、不動産の信託登記などを実行します。

信託開始後に必要な手続きや、ライフイベントに応じた見直しのご相談にも対応します。

対面でもオンラインでも、ご相談いただけます

当事務所では、

- 事務所での対面相談

- 全国対応のオンライン相談(Zoomなど)

のどちらにも対応しています。

- 首都圏にお住まいの方は、「せっかくなら直接会って話したい」というお気持ちもあると思います。

- 遠方にお住まいの方や、ご家族が別々の地域に住んでいる場合は、オンラインの方が集まりやすいこともあります。

ご希望の相談方法(対面/オンライン)は、ご予約の際にお選びください。

「家族信託を組むべきかどうか相談したい」

「うちの場合に合うのは、家族信託なのか遺言なのかを知りたい」

といった段階でもかまいません。

まずは一度、お話を聞かせていただければと思います。

電話で相談

「ホームページを見た」とお伝えください

受付 9:00〜17:00(平日)

メールで相談

必要事項をご記入の上、送信してください

24時間受付

LINEで相談

友だち追加後、メッセージを送信してください

24時間受付