保険

生命保険会社の決算から見る「お金の育て方」

生命保険会社の利益が大幅増!金利上昇で私たちが預けたお金の利回りも良くなっています。

貯蓄型保険が人気ですが、本来の目的である死亡保障などの備えも忘れないことが大切です。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近、「銀行や保険の利率が上がっている」というニュースをよく耳にしませんか?「私たちが預けているお金の価値はどう変わるの?」「今、保険に入るのは本当にお得なの?」と疑問に感じている方も多いはずです。

今回は、大手生命保険会社の最新の決算ニュースを読み解きながら、これからの「お金の育て方」について分かりやすく解説します。難しい数字の話も、インテリ文鳥の私と一緒に紐解いていきましょう。

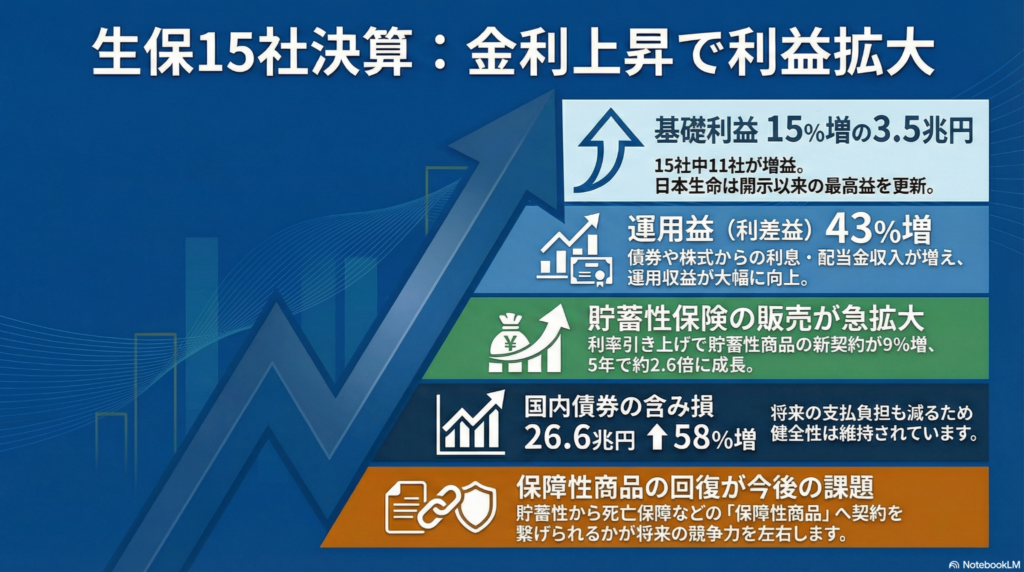

大手生保の利益が過去最高水準に

国内の主要な生命保険会社15社・グループの2024年度4〜12月期決算が出そろいました。その内容は、本業の儲けを示す「基礎利益」が前年同期比で__15%増の約3兆5000億円__という、非常に力強いものでした。

これほど利益が伸びた主な理由は、世の中の金利が上がったことで、保険会社が私たちから預かったお金を運用して得られる収益(運用益)が増えたからです。

日本生命保険のグループ全体の基礎利益は22%増の8446億円だった。開示を始めた15年以降、同期として最高になった。

このように、最大手の日本生命をはじめ、多くの会社が金利上昇の恩恵を受けて、過去最高水準の利益を記録しています。

貯蓄型保険が選ばれている理由

金利が上がると、保険会社が契約者に約束する利回りである「予定利率」も引き上げられます。その結果、貯蓄性の高い保険商品の魅力が一段と増しているのです。

特に、退職金などのまとまった資金を運用するために、契約時に保険料をまとめて支払う「一括払い(一時払い)」の保険が飛躍的に売れています。その勢いは、__この5年で約2.6倍__にまで膨らみました。銀行の預金金利がほぼゼロに近かった時期が長かったため、より高い利回りを求めてお金が動いているのですね。

具体的な例を見てみましょう。

- 明治安田生命の例:市場金利の動きに合わせて、なんと__月に2回も利率を見直す__商品を販売しています。発売当初の1.66%から、現在は__2.15%__まで予定利率が上昇しており、非常に人気です。

「銀行に置いておくよりも効率よく増やせる」と、多くの人が貯蓄型保険を選択肢に入れている状況が伺えますね(ちゅいヨ!)。

膨らむ含み損と安全性の正体

ニュースの中で、「国内債券の含み損が約26.6兆円に拡大した」という一文を見て、不安になった方もいるかもしれません。しかし、これについてはパニックになる必要はありません。

仕組みを__「シーソー」__に例えて説明しましょう。

- 金利が上がると、すでに持っている債券(資産)の価格は下がります。これが「含み損」の正体です。

- 一方で、金利が上がると「将来、私たちが受け取る保険金」を今準備しておくための金額(負債の評価額)も小さくなります。遠い未来に支払う約束の「現在の価値」が低くなるからです。

つまり、シーソーの両側が同時に下がるため、保険会社の財務の健全性には大きな問題はありません。さらに現在、日本公認会計士協会などが「金利が上がっても無理に損を計上しなくていいように、会計ルールを新しくしよう」という動きも進めています。時代に合わせたルール作りも行われているので、安心してくださいね。

これからの保険選びで考えたいこと

今、世の中の関心は「お金を増やすこと(貯蓄性)」に大きく偏っています。しかし、今回の決算からは一つの課題も見えてきました。それは、万が一の時に家族を助ける「死亡保障」などの伸びが、貯蓄型に比べて鈍いということです。

貯蓄性商品の契約が9%増えたのに対し、保障性商品は3%の増加に留まっています。

「貯蓄性商品の販売をきっかけとして、保障性商品の契約にまでつなげられるかが将来の競争力を左右する」(大手生保幹部)

ぶん吉からアドバイスです。お金の備えは、鳥の「巣」のようなもの。「貯蓄」という頑丈な床__を作ることも大切ですが、雨風から家族を守る「保障」という屋根__がなければ、安心して暮らせません。増やすことだけに目を奪われず、守りの備えとのバランスを見極めることが大切です。

よくある疑問(FAQ)

問い1:金利が上がると、今入っている保険も勝手に利率が上がるの?

回答:基本的には、契約した時の利率が最後まで維持されます。そのため、古い契約を持ち続けるよりも、新しい商品に切り替えたり見直したりした方が、現在の高い利率の恩恵を受けられる場合があります。

問い2:生保が「含み損」を抱えていても、私の保険金は大丈夫?

回答:大丈夫です。前述の通り、債券の価値低下と将来の支払い義務の減少はセットで考えられます。日本の保険会社は厳しい財務基準を守っており、資産運用のリスクを適切に管理しながら、皆さんの保険金をしっかり守る仕組みになっています。

おわりに

「金利のある世界」が戻ってきたことで、私たちのお金の置き場所にも変化が求められています。

保険会社の利益が増え、商品の利率が上がることは、私たち利用者にとっても資産を育てるチャンスです。しかし、流行りの商品に飛びつく前に、一度立ち止まって考えてみてください。

あなたにとって、お金を「増やすこと」と「守ること」、今はどちらが優先順位が高いですか?

この機会に、ご自身の資産と保障のバランスをじっくり見直してみてくださいね(ちゅいヨ)。

専門家としての一言(司法書士・1級FPの視点)

金利上昇局面においては、預貯金、保険、投資信託といった資産配分(アセットアロケーション)を定期的に見直すことが、資産形成の効率を左右します。特に生命保険は、単なる貯蓄手段としてだけでなく、相続税の非課税枠(500万円 × 法定相続人の数)を活用できるという、相続対策において極めて強力なメリットを持っています。また、司法書士の視点から補足すれば、生命保険金は受取人固有の財産となるため、遺産分割協議を待たずに迅速に現金を受け取れるという「守り」の強みもあります。金利という「数字」の面だけでなく、将来の「円滑な承継」という視点も含めて、最適な商品を選択することをお勧めいたします。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

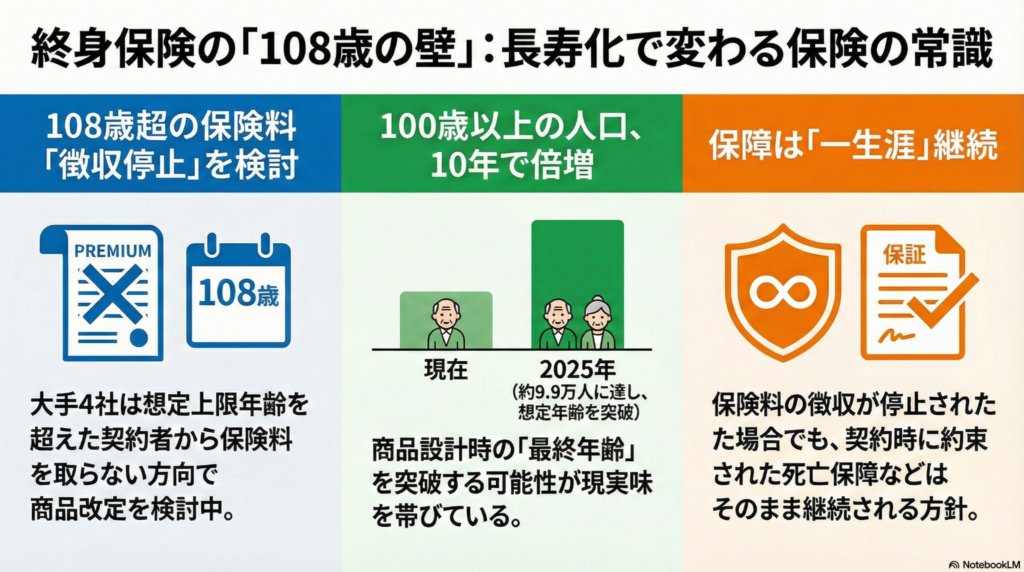

100歳超えは当たり前?終身保険の「108歳の壁」と大手生保が動き出した驚きの新常識

寿命が想定を超え、大手生保が108歳以上の終身保険料の徴収停止を検討し始めました。

「人生100年時代」は保険や資産運用の常識を根本から変える大きな転換点となります。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

現代の日本では、100歳を超える方が驚くほど増えているんだちゅい。住民基本台帳に基づくデータでは、100歳以上の人口は2025年9月時点で9万9000人に達する見込みなんだちゅいヨ!

そんな中、一生涯の保障があるから安心だと思われていた「終身保険」に、予期せぬ事態が起きているんだちゅい。これまでは「ありえない」と思われていた長寿が、保険の仕組みそのものを揺るがし始めているんだちゅいヨ。

ポイント1:想定外の長寿で「保険のゴール」が書き換わる

今、日本の大手生保4社(日本生命、第一生命、明治安田生命、住友生命)が、終身保険のルールを根本から見直そうとしているんだちゅい。

驚くべきことに、これまでの多くの終身保険は、契約者が「108歳」程度で亡くなることを上限として設計されていたんだちゅいヨ。もし108歳を超えても保険料を払い続ける仕組みのままだと、契約者にとっては「受け取る保険金よりも、支払う保険料の総額の方が多くなってしまう」という逆転現象が起き、不利益が生じる恐れがあるんだちゅい。

この問題の深刻さは数字を見れば一目瞭然だちゅい。業界全体の終身保険は、約3800万件、契約金額にして約215兆円という膨大な規模にのぼるんだちゅいヨ。

「『人生100年時代』の到来を前に、商品を見直す象徴的な事例となる。」

金融庁もこの事態を重く見て、複数社を対象に実態把握のための調査を始めたんだちゅい。国が動き出すほどの大きな転換点に来ているんだちゅいヨ。

ポイント2:変わりゆく「生命表」と100歳超え人口のリアル

保険料を決める基礎となる「生命表」の仕組みを知ると、なぜ「壁」が生じるのかがよくわかるちゅい。

日本アクチュアリー会が作成する生命表では、0歳の生存数を10万人とした時、生存数が1人未満になる年齢を「最終年齢」と定義しているんだちゅい。つまり、数理上の「人生のゴール地点」だちゅいヨ。

この最終年齢は、時代とともにこう変化しているんだちゅい。 ・1996年:男性106歳、女性109歳 ・2018年:男性109歳、女性113歳

100歳以上の人口は、2012年に5万人を超えてからわずか10年強で倍増しているんだちゅい。生保の担当者さんも「海外にも参考にできる前例がなく、対応策の策定は手探り状態だちゅい……」と困惑しているみたいだちゅいヨ。

ポイント3:保険だけじゃない!金融機関全体に迫る「高齢化対応」の波

この長寿化の影響は、単なる保険料の問題だけにとどまらないんだちゅい。日本の個人金融資産の6割以上を60歳以上の方が保有している現状では、この層の資産がどう動くかが日本経済全体の血流を左右するんだちゅいヨ。

特に重要なのが「認知機能への対応」だちゅい。これまでは、高齢者へのリスク商品販売は一律に制限される傾向があったけれど、最近は「スマートな長寿社会」を目指す動きが出ているんだちゅい。

例えば三菱UFJ信託銀行では、認知機能を客観的に推定する仕組みを取り入れているんだちゅいヨ。これは単に販売を制限するためじゃなく、高齢の方が希望する運用を続けられるよう、科学的な根拠に基づいた適切なアドバイスを行うための前向きな取り組みなんだちゅい!

結び

長く生きることは、本来とても喜ばしいことだちゅい。でも、その長寿がリスクではなく本当の喜びであり続けるためには、これまでの「当たり前」を一度疑ってみることが大切だちゅいヨ。

終身保険という「一生の安心」でさえ、想定外の長寿によってルールが書き換わろうとしているんだちゅい。

最後に、みなさんに問いかけたいちゅい。 「あなたの加入している保険、もしあなたが110歳まで元気だったらどうなるか知っていますか?」

専門家としての一言

終身保険の約款変更には、本来、契約者の同意が必要になるなど実務上の高いハードルが存在します。しかし、今回の「108歳の壁」のように契約者の不利益に直結するケースでは、金融庁の調査結果や行政指導の内容によって、業界全体でより円滑な特例対応が進む可能性もあります。

長寿化が進む中では、保険の見直しだけでなく、認知症などによる判断能力の低下に備えた「家族信託」や「任意後見制度」といった総合的な資産管理の重要性が増しています。215兆円もの契約が存在する終身保険の問題は、まさに氷山の一角です。人生100年を前提に、ご自身の資産を「守り、活かす」ための多角的な視点を持ちましょう。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。