親御さんが亡くなったあと、銀行に行ったら「口座が凍結されていますので、お引き出しはできません」と言われてしまい、頭が真っ白になった。

そんなご相談を、日常的にいただきます。

東京都新宿区の家族信託・相続専門 司法書士シエン では、相続登記や遺言とあわせて、銀行口座の凍結解除・預貯金の払戻し・名義変更 の手続きをトータルでサポートしています。

- なぜ銀行口座が凍結されるのか

- 法改正でできた 「遺産分割前の預貯金払戻し制度」 のしくみ

- 実際に いくら・どうやって 引き出せるのか

- 預金だけに頼らないための 生命保険の活用方法

を、できるだけわかりやすく整理してお伝えします。

こんなことで困っていませんか?

- 葬儀費用を親の口座から払いたいのに、凍結されてしまった

- 銀行から分厚い「相続手続きのご案内」が届いたが、とても自分だけでは書けそうにない

- 相続人が全国に散らばっていて、全員の署名・押印を集めるのが現実的に大変

- 預金だけでなく、不動産や生命保険も含めて、相続全体を整理したい

- 「法定相続分の1/3までは引き出せる制度がある」と聞いたが、具体的な金額がイメージできない

ひとつでも当てはまる方は、このページの内容がそのまま解決の道筋になります。

銀行口座が凍結される理由

名義人が亡くなると、その人の預貯金は法律上「相続財産」となり、相続人全員の共有のような状態になります。

銀行は、

- 特定の相続人だけが勝手に引き出すことを防ぐ

- 後々の「使い込み」疑惑・争いを防止する

ために、死亡の事実を知った時点で 口座を凍結 します。

そのうえで、

- 相続人全員の同意(遺産分割協議書・有効な遺言など)が確認でき

- 必要な戸籍や書類がそろった

段階で、凍結解除 → 払戻し・名義変更に応じる、というのが基本ルールです。

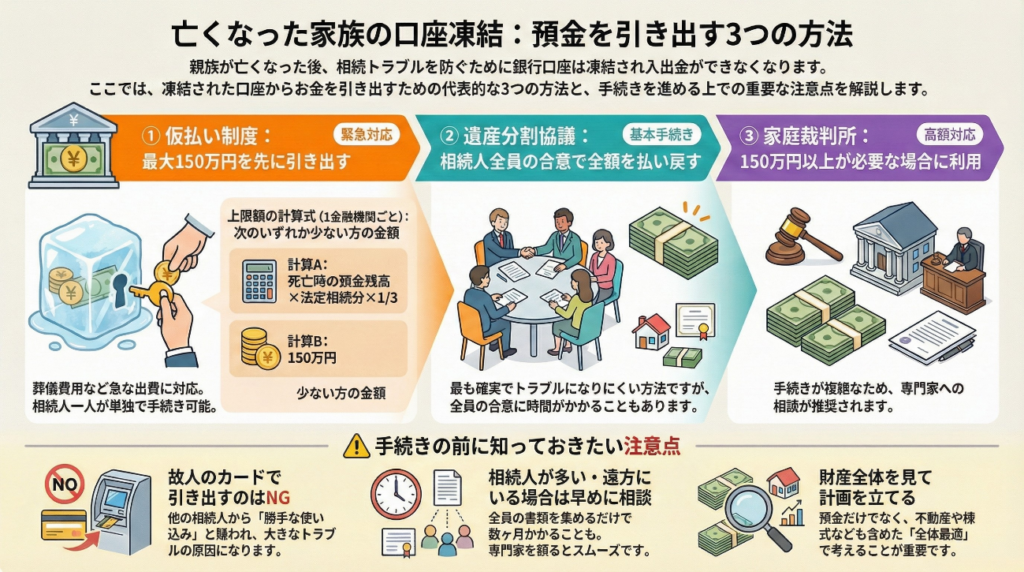

遺産分割前でも使える「預貯金払戻し制度」とは?

2019年7月1日の相続法改正により、遺産分割が終わる前でも預貯金を一部引き出せるよう、2つの制度 が整備されました。

- 金融機関で直接使える仮払い制度(民法909条の2)

- 家庭裁判所を通じて高額を引き出す仮払い制度(家事事件手続法200条3項)

このページでは、利用頻度の高い ①金融機関での仮払い を中心に解説し、

必要に応じて②との使い分けも触れていきます。

いくらまで引き出せる?法定相続分の1/3と150万円の関係

金融機関で直接使える「遺産分割前の預貯金払戻し制度」(民法909条の2)

相続人は、遺産分割がまとまる前でも、一定の上限額までなら、他の相続人の同意なしで単独で預貯金を引き出せる ようになりました。

その上限額は、金融機関ごと に次の A・B のうち少ない方です。

- A:相続開始時の預貯金額(口座・明細ごと) × その相続人の法定相続分 × 1/3

- B:150万円

つまり、

- 「法定相続分の全額」ではなく、その 3分の1相当

- かつ、1つの金融機関あたり150万円が上限

という、安全側に振った制度設計になっています。

具体例でイメージ

例:

- A銀行の普通預金残高:600万円

- 相続人:子ども2人(法定相続分 各1/2)

このとき、子ども1人が単独で引き出せる上限は

600万円 × 1/2 × 1/3 = 100万円

A:100万円

B:150万円

→ 少ない方である 100万円まで が仮払いの上限になります。

同じ相続人が別の銀行(B銀行)の口座についても、同じ計算式で上限額を求めることができます。

ただし「1つの金融機関ごとに150万円」までという上限は共通です。

- 「口座ごと」「定期預金の明細ごと」に計算される運用が多く、銀行によって細かなルールが異なる

- 引き出したお金も 最終的な遺産分割の対象 であり、「自分だけのもの」ではない

- 「葬儀費用」「未払い医療費」「当面の生活費」など、使い道を他の相続人にも説明できるようにしておくとトラブルを防ぎやすい

どうやって手続きする?仮払い利用の流れ

金融機関によって異なりますが、一般的には次のような流れです。

- 対象となる口座・残高を確認

- 相続人であることを示す戸籍や法定相続情報一覧図を準備

- 銀行窓口または郵送で、所定の「仮払い請求書」等を提出

- 銀行側で計算・審査のうえ、上限額の範囲で払戻し

代表的な必要書類

- 被相続人の「出生から死亡まで」の戸籍謄本一式

または法定相続情報一覧図 - 払戻しを請求する相続人の戸籍謄本・本人確認書類・印鑑証明書

- 通帳・キャッシュカード

- 金融機関所定の相続関係書類一式

戸籍収集や法定相続情報一覧図の作成は、司法書士が得意とする分野です。

150万円では足りないとき:家庭裁判所を利用するケース

- 相続税の納付期限が迫っている

- 被相続人の借金返済のため、高額の支払いが必要

- 医療費や施設費などでまとまった資金が要る

といったケースでは、家庭裁判所に仮分割の仮処分を申し立てる ことで、

150万円の枠を超えて払戻しを受けられる可能性があります。

ただし、

- 申立書の作成・資料収集が必要

- 裁判所の審理に一定の時間がかかる

- 他の相続人の利益を害するような金額は認められにくい

といった点から、「本当にこのルートが妥当かどうか」は専門家と一緒に検討した方が安全です。

預金だけに頼らないための対策:生命保険の活用

銀行預金は、名義人の死亡後に凍結され、仮払い制度を使っても 上限150万円まで という制約があります。

一方で、死亡保険金は、

- 受取人固有の財産として扱われる(契約者・被保険者が被相続人、受取人が家族の場合)

- 銀行口座の凍結とは別ルートで、保険会社から受取人に直接支払われる

- 必要書類が揃い次第、比較的早期に振り込まれる

という特徴があり、「預金凍結リスクを補う現実的な手段」 になります。

具体的なイメージ

例:

- ご主人:契約者・被保険者

- 奥様:死亡保険金の受取人

- 死亡保険金:500万円

ご主人が亡くなった場合、

- ご主人名義の預金口座は凍結される

- しかし、死亡保険金は奥様が保険会社に請求することで、書類が整い次第、奥様の口座に直接振り込まれる

この500万円を、

- 葬儀費用

- 当面の生活費

- 相続税の納税資金

として活用すれば、「預金が動かせず、手元資金がない」という不安を大きく減らせます。

また、死亡保険金には500万円 × 法定相続人の数 の非課税枠があり、相続税の面でも一定のメリットがあります(詳細な税額計算は税理士の領域になります)。

預金と生命保険をどう組み合わせるか

- 「当座の資金(葬儀費・生活費)」は生命保険でカバー

- 預金は、仮払い制度と最終的な遺産分割でじっくり整理

- 不動産など他の資産とのバランスも含めて、相続全体の設計図を作る

といった考え方をすると、相続開始後の資金繰りのストレスを小さくできます。

よくあるつまずきと注意点

1. 死亡後にキャッシュカードで引き出す行為

名義人が亡くなったあとに家族がキャッシュカードで引き出すことは、

物理的には可能でも、

- 他の相続人から「勝手に使った」と疑われる

- 金額や使途によっては、法的なトラブルに発展するリスク

があります。

どうしても引き出した場合でも、

- いつ・いくら・何に使ったかをメモやメールで共有しておく

- 相続人全員で事後的にでも合意しておく

など、透明性の確保が不可欠です。可能なら、仮払い制度や生命保険金の利用を優先 した方が安全です。

2. 預金だけを見て動くと「相続全体」が後回しになる

預金の払い戻しに意識が集中すると、

- 自宅や貸家の相続登記が放置される

- 生命保険・投資信託・株式の手続きが後回しになる

- 結果として、相続全体の終了が長引く

といったことがよく起こります。

預金はあくまで相続財産の一部です。不動産・保険・有価証券などを含めた全体像 を把握しながら、

バランスよく進めていく必要があります。

事例紹介(地域名あり)

※実際のご相談をもとに、プライバシーに配慮して内容を一部変更しています。

事例1:新宿区在住 60代女性

「葬儀費用と当面の生活費を、夫の口座と保険でどう捻出するか」

- 夫が急逝。生活費の多くを夫名義の口座から出していた。

- 夫名義の預金は凍結され、葬儀費用と今後数か月の生活費に不安。

- 死亡保険金500万円の終身保険があるものの、手続き方法がわからない。

- 戸籍収集と法定相続情報一覧図の作成

- 相続人(妻・子2人)を確定

- A銀行・B銀行の預金について、仮払い制度の上限額を計算し、合計約150万円超を確保

- 同時に、生命保険会社への請求手続きもサポートし、死亡保険金を早期に受領

- 葬儀費用や当面の生活費は主に保険金から支出し、預金の仮払い分は予備資金として温存。

- 心理的な安心材料ができたことで、落ち着いて遺産分割や今後の生活設計を考えられた。

事例2:中野区在住 50代男性

「兄弟が全国に散らばり、預金・不動産の整理が混乱しそう」

- 父の相続で、預金口座が複数。兄弟3人は北海道・関西・関東に居住。

- 銀行から届いた一式の書類を見て、どこから手をつければよいか分からない。

- オンライン面談で相続人全員の認識を共有

- 当座資金については、仮払い制度を利用して必要額のみ引き出し

- 不動産・保険・預金を一覧化した「財産の見取り図」と手続きスケジュール表を作成

- 遺産分割協議書案を作り、郵送+オンラインで内容をすり合わせ

- 相続人同士の直接のやり取りのストレスを減らしつつ、約3か月で預金・不動産の手続きまで完了。

事例3:杉並区在住 70代女性

「夫名義のネット銀行・証券口座・保険などをまとめて整理したい」

- 夫はネット銀行・証券会社を複数利用し、死亡保険もいくつか契約。

- ご本人はパソコンが苦手で、ログイン方法もよく分からない。

- 通帳・郵便物・メール・保険証券を一緒に確認し、口座・契約を洗い出し

- 預金については、仮払い制度の利用可否と上限を一覧表で整理

- 生命保険については、受取人や保険金額・請求期限などを確認し、請求手続きまで伴走

- 見落とされていたネット銀行・古い保険契約も含めて整理が完了。

- 「自分ひとりでは絶対に無理だった」とのご感想をいただいた。

司法書士シエンにご相談いただくメリット

1. 戸籍収集から仮払い・名義変更・相続登記まで一括サポート

- 戸籍収集・法定相続情報一覧図の作成

- 仮払い制度を前提とした「引き出し可能額」の試算

- 各銀行の相続手続き書類の記載支援

- 遺産分割協議書の作成サポート

- 不動産の相続登記・その後の売却や家族信託・遺言

など、バラバラになりがちな手続きを 一つの窓口でまとめて進める ことができます。

2. 「法的な安全性」と「お金の流れ」を両方ケア

- 民法・家事事件手続法に基づく安全な手続きルート

- 預金仮払いと生命保険・相続税・生活費を含めた資金計画

といった 法律+お金の両方の視点 から、ご家族に合った進め方をご提案します(税額の個別計算は提携税理士をご紹介)。

ご相談方法(対面/オンライン)

相続に伴う銀行口座の凍結解除・預貯金払戻し・名義変更について、「自分のケースではどう進めるのがベストか」を知りたい方は、ぜひ一度ご相談ください。

- 東京都新宿区の事務所にお越しいただく 対面相談

- 全国どこからでも利用できる オンライン相談(Zoom・電話など)

どちらにも対応しています。

「遠方に住んでいる」「平日は仕事で動けない」「まずは話だけ聞いてみたい」という方でも、ご事情に合わせた相談方法をご提案いたします。

▶ 相続コンサルティング・銀行口座凍結解除のご相談・お問い合わせはこちら

電話で相談

「ホームページを見た」とお伝えください

受付 9:00〜17:00(平日)

メールで相談

必要事項をご記入の上、送信してください

24時間受付

LINEで相談

友だち追加後、メッセージを送信してください

24時間受付

「亡くなった親の口座からお金をおろしたいのに、どうしたらいいか分からない」

という不安を、一つずつ整理していくお手伝いができれば幸いです。