「親が元気なうちに自宅を売った方がいいのか」

「相続してから売った方が税金的に有利なのか」

「結局、手元にいくら残るのか知りたい」

こうしたご相談を、ここ数年とても多くいただきます。

東京都新宿区の家族信託・相続専門「司法書士シエン」では、生前の自宅売却・相続した不動産の売却のそれぞれについて、司法書士×FP(1級ファイナンシャル・プランニング技能士)の視点から、

「登記の手続き」だけでなく「税金・手取り額」までを一体として整理するお手伝いをしています。

- 生前にマイホームを売るときの税金(譲渡所得税)

- 相続後に不動産を売るときの税金

- 2種類の「3,000万円控除」の違い

- 生前売却と相続後売却、どちらが有利になりやすいかの考え方

を、できるだけ専門用語をかみくだいて解説します。

生前・相続後いずれも共通する「基本ルール」

まずは、生前であっても相続後であっても共通する「譲渡所得」の基本から整理します。

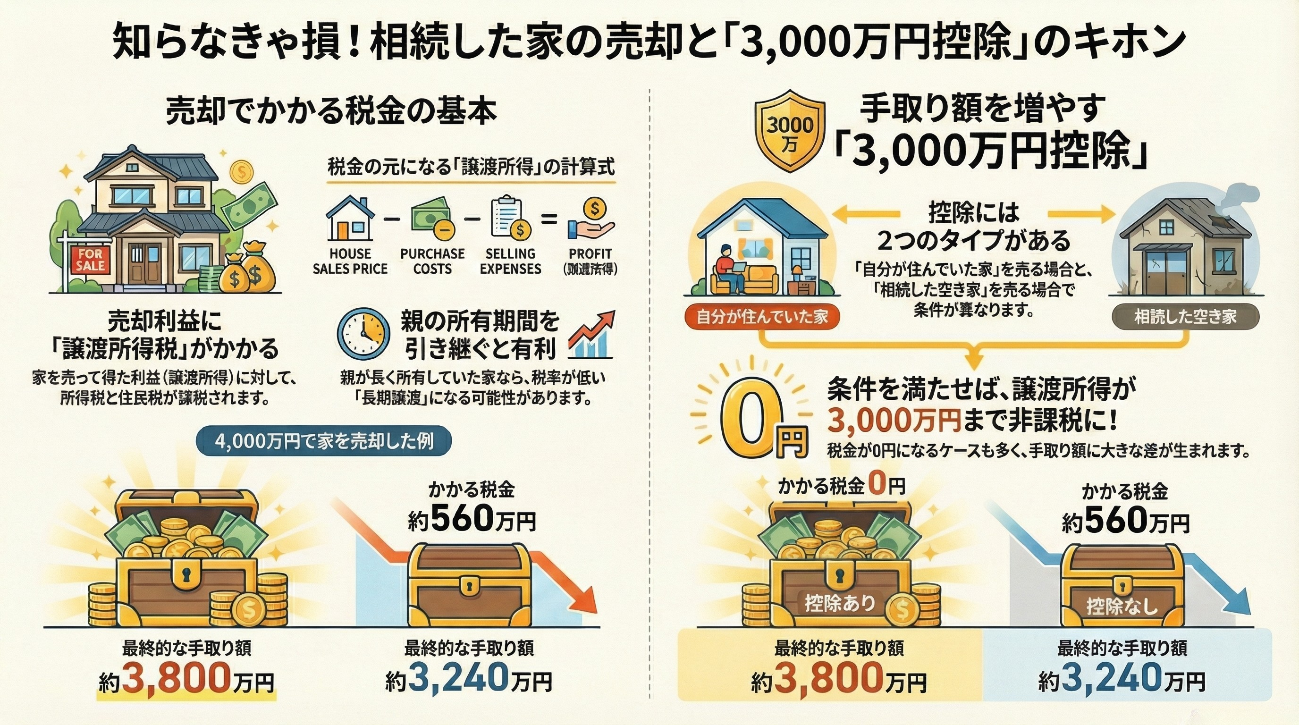

不動産を売ったときの「もうけ(=譲渡所得)」は、次のように考えます。

譲渡所得 = 譲渡価格(売れた金額)-(取得費 + 譲渡費用)- 各種の特別控除額

- 取得費

- もともとその不動産を買ったときの価格

- 登記費用・仲介手数料・建築費なども含まれます

- 譲渡費用

- 売るときにかかった費用(仲介手数料、測量費、建物解体費用など)

- 特別控除額

- 条件を満たすと使える「税金計算上の値引き」

- 代表的なものが「3,000万円控除」です

この「譲渡所得」に対して、所有期間に応じた税率(所得税+住民税)がかかります。目安としては、所有期間5年超の「長期譲渡」の方が、税率は低く抑えられます。

生前に自宅(マイホーム)を売却する場合

まず、「まだご本人がご存命のうちに、自宅を売るケース」から見ていきます。

マイホームの3,000万円特別控除

ご本人やご家族が住んでいた家(居住用財産)を売った場合、一定の条件を満たすと、譲渡所得から最大3,000万円まで差し引ける「居住用財産の3,000万円特別控除」が使えることがあります。

たとえば、

- 売却価格:5,000万円

- 取得費+譲渡費用:2,000万円

の場合、譲渡所得は

5,000万円 - 2,000万円 = 3,000万円

ここから3,000万円控除を差し引くと、3,000万円 - 3,000万円 = 0円

となり、譲渡所得税・住民税ともに「0円」になることもあります。

生前自宅売却で3,000万円控除を使うための主な条件(イメージ)

- 自分または同一生計の家族が実際に住んでいた家であること

- 原則として「住まなくなってから3年目の年末まで」に売却すること

- 同じ年に、マイホームの買換え特例など他の特例と重ねて使わないこと

- 親族や身内への名目的な売買ではないこと(実態が贈与に近い場合は要注意)

また、次のようなケースでは取り扱いが少し複雑になります。

- 自宅の一部を店舗・事務所として使っている場合

- 一部を賃貸に出している場合

- ご夫婦で共有名義になっている場合

いずれも「居住用部分」に限って控除が使えたり、持ち分按分が必要になったりします。

親が亡くなった後、相続不動産を売却する場合

次に、「親が亡くなった後に、相続した不動産を売るケース」です。

所有期間は「親の持っていた期間」も通算

相続によって取得した不動産を売るときは、

- 所有期間は「被相続人(親)が持っていた期間」も含めてカウント

- 取得費も原則として「親が買ったときの価格」を引き継ぐ

というルールがあります。

そのため、親が30年前に購入した自宅を、相続後すぐに売ったとしても、所有期間は「30年以上」となり、長期譲渡の税率が適用されるのが通常です。

相続税の「取得費加算の特例」

相続税を納めている場合、一定の条件のもとで、納めた相続税の一部を「取得費」に上乗せできる制度があります。

取得費が増えると、その分だけ譲渡所得が小さくなり、結果として譲渡所得税・住民税が軽くなることがあります。

「相続税も払って、不動産を売るときにもまた税金…」と感じてしまいがちですが、ルールを押さえれば

二重で不利になるわけではなく、ある程度調整される仕組みになっています。

相続空き家の3,000万円特別控除(相続空き家の特例)

一人暮らしの親が住んでいた古い一戸建てを相続し、誰も住まなくなった家を売却する場合、「相続空き家の3,000万円特別控除」が使えることがあります。

主なイメージは次のとおりです。

- 被相続人(親)が一人暮らしで住んでいた家であること

- 昭和56年5月31日以前に建てられた旧耐震基準の一戸建てであること

- 相続開始から3年を経過する年の12月31日までに売却すること

- 売却価格が一定の金額以下であること

- 区分所有マンションなどは原則対象外

要件を1つでも外すと適用できなくなるため、「相続した家を売るかどうか」を考えるときは、早い段階でこの特例の要件を確認しておくことが非常に大切です。

生前売却と相続後売却、どちらが有利?

ここが一番気になるポイントかもしれません。ただし結論から言うと、

- 生前に売った方が有利なケース

- 相続後に売った方が有利なケース

どちらもあり、ご家族の状況によって答えが変わるのが実情です。代表的なパターンを、あくまで「考え方の例」として挙げます。

生前売却が検討されやすいケース

- ご本人がすでに施設に入所し、自宅に戻る予定がない

- 自宅を売った代金を、老後の生活費や入所費に充てたい

- 親の判断能力がしっかりしており、自分の意思で売却を決められる

このような場合、

- マイホームの3,000万円控除を使える可能性がある

- 売却代金を親自身の老後資金に充てられる

- 生前にきちんと使い道を話し合っておける

といったメリットがあります。ただし、

- 売却して現金に変えた結果、相続税の課税対象となる財産構成が変わる

- 将来の介護費用などとのバランスをどうするか

といった観点で、FPとしてのライフプランニングも踏まえた検討が望ましいところです。

相続後売却が検討されやすいケース

- 親が亡くなった後、兄弟で話し合ってから売ることを決めたい

- 親が最後まで自宅で暮らしたいと強く希望している

- 「相続空き家の3,000万円特別控除」が使えそうな条件に当てはまりそう

このような場合には、

- 相続後に兄弟で共有名義にしてから売却

- 必要に応じて相続税の取得費加算の特例も活用

といった流れが検討されます。

一方で、

- 相続人が複数いると、売却・分配の合意形成に時間がかかる

- 誰も住まない状態が続くと、固定資産税や老朽化リスクがかさむ

といったデメリットもあるため、「いつまでにどうするか」をあらかじめ話し合っておくことが、とても大事です。

よくある落とし穴

生前自宅売却・相続不動産売却のどちらにも共通する「よくある落とし穴」を挙げておきます。

- 住民票を移していないために、「居住用」と認められにくくなってしまう

- 生前に子ども名義に持分移転をしてしまい、結果として控除が使いづらくなる

- 兄弟で共有名義にした後、誰か1人に持分を集約する段階で余計な税金がかかる

- 相続空き家の3,000万円控除が使えると思っていたが、建物の構造や建築時期の要件を満たしていなかった

- 売却まで時間がかかり、気づいたときには「期限(3年を経過する年の年末)」を過ぎていた

こうした「もったいない状況」は、事前に全体像を整理しておけば防げることが多いです。

司法書士シエンにご相談いただくメリット

司法書士×FP1級として「手取りベース」で整理

- 相続登記(名義変更)、遺産分割協議書の作成サポート

- 生前の自宅売却・相続後売却、それぞれの税務上の特徴整理

- 「どのタイミングで売ると、家族の手取りがどう変わりそうか」というシミュレーション

などを通じて、ご家族の「想い」と「お金」の両方を見据えたご提案を行います。

税理士・不動産会社との連携でワンストップ対応

- 具体的な税額計算や申告は、提携税理士と連携して対応します。

- 不動産会社の紹介が必要な場合も、ご事情に合った形でご案内が可能です。

- すでにお付き合いのある税理士・不動産会社がいらっしゃる場合は、その方々と協力しながら進めます。

「どこから手をつければいいか分からない」という段階からで大丈夫です。

新宿エリアは対面、全国からはオンラインで相談可能

- 新宿区・中野区など近隣にお住まいの方には、事務所での対面相談

- 遠方のご家族とは、Zoom等を利用したオンライン面談

という形で、全国からのご相談に対応しています。ご家族がそれぞれ別の場所から参加される「オンライン家族会議」の形も増えています。

ご相談をご検討中の方へ

- 「生前に自宅を売るべきか、相続してから売るべきか迷っている」

- 「3,000万円控除が、どのパターンなら使えそうなのか整理したい」

- 「最終的に家族の手元にいくら残るのかを、数字で確認したい」

こうしたお悩みがあれば、一度じっくり状況を整理してみませんか。

司法書士シエンでは、

- 生前対策も含めた相続コンサルティング

- 相続登記・遺産分割のサポート

- 自宅・相続不動産売却に関する税金の整理と、提携税理士との連携

まで、ワンストップでサポートしています。

対面でもオンラインでも、ご希望のスタイルでお話を伺います。

「こんなこと聞いていいのかな」と迷われる前に、まずはお気軽にご相談ください。