消費税収で社会保障を賄えず、約14兆円の不足分を赤字国債で穴埋めしています。

物価高で税収は過去最大ですが、膨らむ社会保障費には追いつかず財源確保が急務です。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

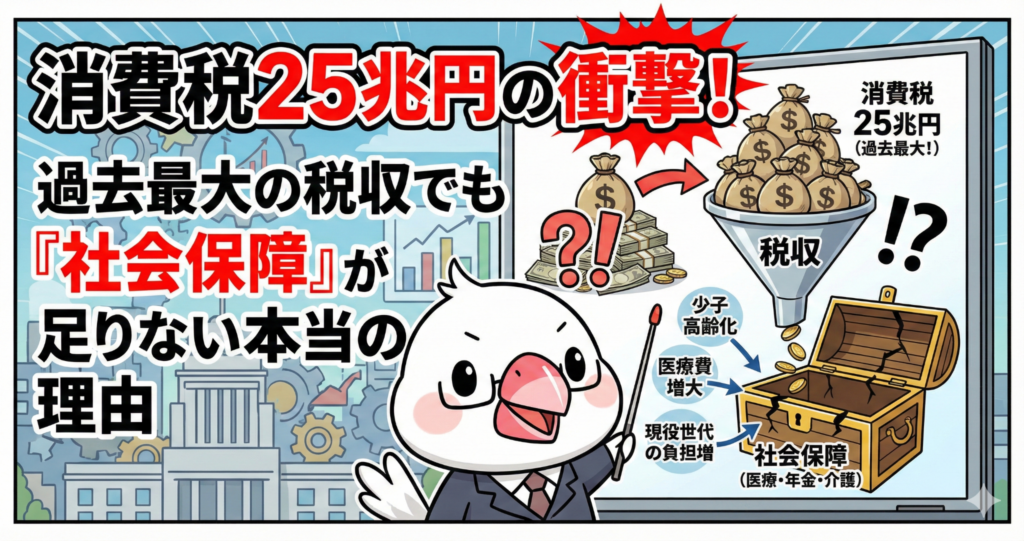

過去最大の25兆円でも「足りない」ってどういうこと?ちゅい!

私たちが毎日、買い物のたびに払っている「消費税」。2024年度の国の消費税収は、物価上昇によって取引価格が上がった影響もあり、約25兆円と過去最大を記録したんだヨ。

実は消費税って、今や国全体の税収の3割超を占める「最大の税目」なんだネ。これだけ聞くと「日本はお金持ちになったのかな?」と思うかもしれないけれど、現実は正反対。過去最大の税金が集まっても、私たちが安心して暮らすための費用には全く追いついていないという、驚きの矛盾が起きているんだちゅい!

ポイント1:消費税は「社会保障の専属バディ」なんだヨ

まず知っておいてほしいのは、消費税は勝手なことに使えない「使い道が決まったお金」だということだヨ。

2012年の「社会保障と税の一体改革」によって、消費税収は年金・医療・介護・子育ての「社会保障4分野」だけに使う約束になったんだ。もともと1970年代から、高齢化に備えて「国民全員で広く薄く負担を分かち合おう」という議論があって生まれた仕組みなんだヨ。

1級FPの視点で補足すると、消費税には「公平性」という大きな役割もあるんだ。所得税には、自営業者などの所得を税務署が把握しきれない「クロヨン(9-6-4)」なんて言葉があるけれど、消費税は「稼ぎ」ではなく「使った額」にかかるから、ごまかしがきかない。経済力がある人がたくさん使えば、その分しっかり負担してもらえるフェアな税金という側面もあるんだネ。

与野党は5%だった税率を10%に引き上げるとともに、もともと地方の分だった1%分を除く全てを社会保障にあてることにしました。

ポイント2:地方の救急車や病院も消費税が支えているちゅい!

10%の消費税を払うとき、全部国に持っていかれると思っていなーい? 実は、その内訳はもっと複雑なんだヨ。

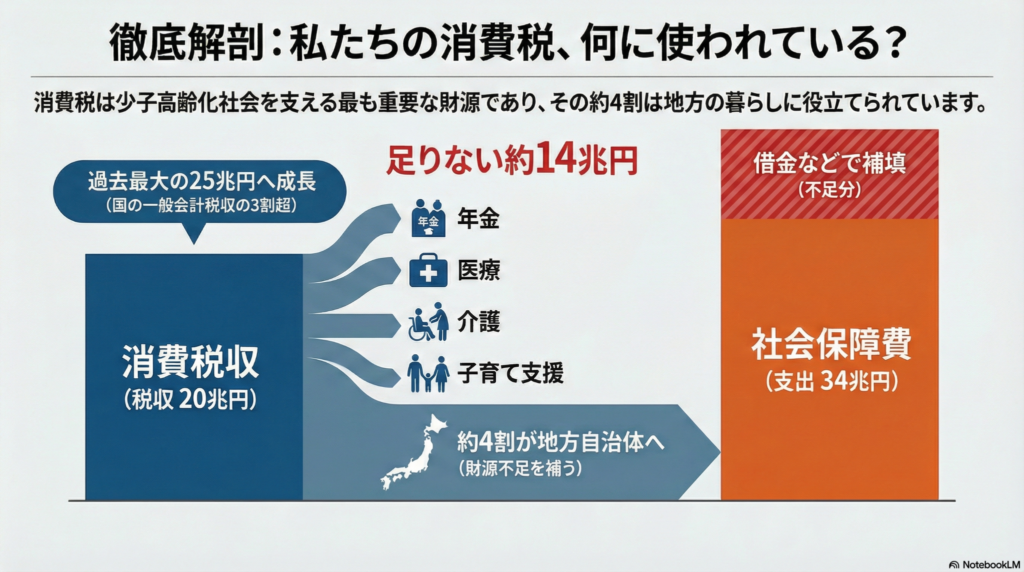

10%のうち2.2%分は「地方消費税」だし、国に入った分からも「地方交付税」として地方に配られる。合計すると、消費税収の約4割が地方自治体へ行っているんだ。

なぜ地方にこれほど分配されるのか。それは、みんなが普段利用する地域のクリニックでの医療や、おじいちゃん・おばあちゃんの介護サービス、それに救急車を呼ぶための費用など、現場の社会保障を支えるための「命のお金」が必要だからなんだネ。

ポイント3:25兆円を打ち消す「14兆円の巨大な穴」

さて、ここからが一番ショッキングな数字の話だヨ。

2024年度の消費税収は25兆円(国分+地方分)に達したけれど、2025年度の予算ベースで「社会保障に必要なお金」と「使える消費税」を比べると、こんなに差があるんだ。

ー 社会保障4経費の総額:34兆円 ー 充当できる消費税収(国分):20.1兆円

なんと、消費税でカバーできているのは社会保障費の__約6割__に過ぎないんだヨ! 過去最大の税収があっても、__約14兆円__も足りていないのが現実なんだちゅい。

足りない分は国の借金である赤字国債などで穴埋めしています。

国全体の税収の3割を占める「エース級の財源」である消費税を使っても、なお14兆円の巨大な穴が開いている。これを将来世代へのツケである借金で必死に埋めているのが、今の日本の姿なんだヨ。

ぶん吉の視点:なぜこの事実が重要なのか

「消費税を下げてほしい」という気持ちは、ぶん吉もよくわかるヨ。でも、この「14兆円の穴」という冷酷な数字を無視して減税だけを叫ぶのは、とても危険なことなんだ。

もし減税をするなら、代わりの財源をどこから持ってくるのか、あるいは、どの医療・年金サービスをカットするのかという、痛みを伴う議論をセットでしなきゃいけないんだネ。

物価高で税収が増えたと言っても、それ以上に社会保障のコストが膨らんでいる現状は、まさに綱渡り。借金に頼りきった仕組みがいかに不安定か、私たちはデータとして知っておく必要があるんだヨ。

結び:未来への問いかけ

高齢化が止まらない中で、今の充実した社会保障をどうやって維持していくのか。これは私たちだけでなく、子供や孫の世代の生活に直結する大きな課題だヨ。

今の仕組みを維持するために、さらに負担を受け入れるのか。それとも、サービスを効率化してスリムにするのか。

消費税は、私たちの未来を買い支えるための「安心への会費」なのか、それとも、ただ生活を押しつぶす「重荷」なのか。皆さんは、この14兆円の穴をどう考えますか?(ちゅい!)

専門家としての一言(司法書士・1級FPの視点)

消費税収と社会保障費の不均衡は、単なる国政の問題ではなく、個人の資産設計における「重大なリスク因子」です。現状の14兆円に及ぶ不足分が赤字国債で賄われ続けている以上、長期的には財政健全化を目的としたさらなる増税、あるいは相続税や贈与税の課税強化という形で、次世代への負担調整が行われる可能性を否定できません。

個人としては、公的保障だけに頼り切るのではなく、税制の動向を注視しながら、自助努力による資産形成や、将来の税負担増を見据えた戦略的な相続設計を検討することが不可欠です。国の財政状況というマクロな視点を持つことが、大切な資産を守る第一歩となります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。