「親の物忘れが増えてきた」

「このまま認知症になったら、実家ってもう売れないのでは…?」

こうした不安から「認知症 実家 売却」「家族信託 実家」などで検索される方が、ここ数年で一気に増えています。

東京都新宿区の家族信託・相続専門「司法書士シエン」では、相続・遺言・家族信託・生前対策に関するご相談を日々多数お受けしています。その中でも特に増えているのが、「親が認知症になる前に、実家をどう備えておけばいいか」というテーマです。

- なぜ認知症になると実家が売れなくなるのか

- 家族信託を使うと、何がどう変わるのか

- 成年後見や遺言と、何が違うのか

といったポイントを、専門用語をかみ砕きながら整理してお伝えします。

「うちの親・うちの実家だとどう考えればいいか」をイメージしながら読んでみてください。

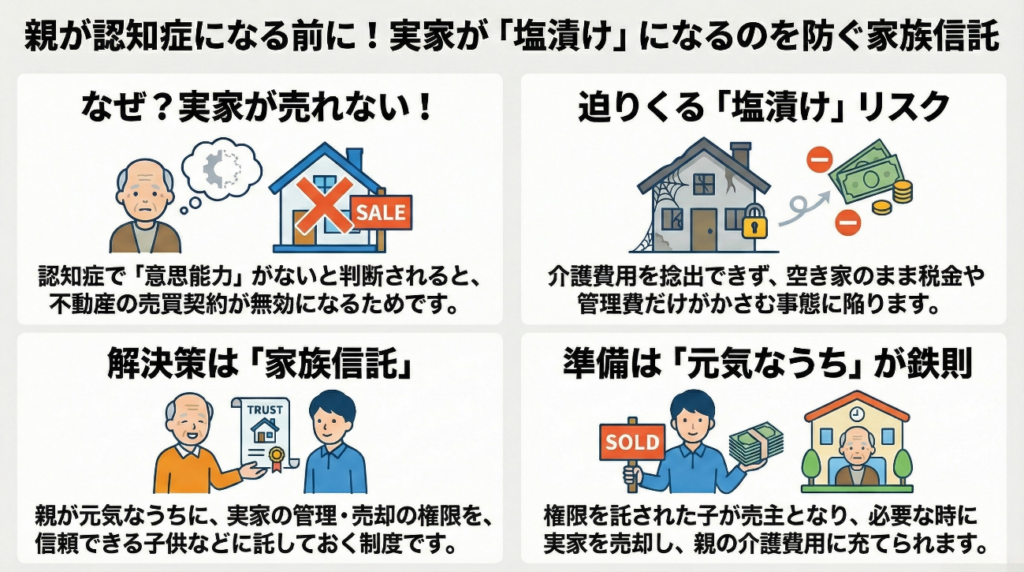

親が認知症になると「実家が売れない」は本当か?

結論からいうと、「売れなくなるリスクは現実的に高い」です。

不動産を売却するには、名義人本人に「契約内容を理解して、自分の意思で判断できる力」が必要になります。これを法律上「意思能力」と呼び、売買契約の有効性を判断する大前提になります。

ところが、認知症が進行すると

- 売買契約の意味が理解できているかが疑われる

- 後から「よく分からないままサインさせられた」と争いになるおそれがある

と判断されやすくなります。

その結果として

- 不動産会社が仲介を断る

- 買主の住宅ローン審査が通らない

- 仮に契約しても、後で無効・取り消しを主張されるリスクが高い

といった事情から、「名義人が認知症の不動産」は市場で非常に扱いづらい存在になります。

つまり「売りたいタイミングで売れない」「介護費用に充てたいのに、資金化できない」という事態になりやすい、ということです。

実家が売れないまま認知症が進むとどうなるか

実家の売却を先送りしたまま、親の認知症が進んでしまうと、次のような問題が起こりがちです。

- 誰も住んでいないのに、固定資産税や火災保険、修繕費だけが毎年かかる

- 老朽化で近隣から「危ないから何とかしてほしい」と苦情が来る

- 草木やゴミの放置で「管理不全空き家」とみなされ、行政から指導を受けるおそれ

- 介護施設の入居一時金や月額費用を、実家の売却資金に頼れない

- 相続が発生した後、兄弟間で「空き家をどうするか」で揉める

「売らなきゃいけない」わけではありませんが、「必要になったときに、売る・貸す・建て替えるなどの選択が取れない」状態は、できれば避けたいところです。

そこで選択肢のひとつとして浮かんでくるのが「家族信託」を使った実家対策です。

なぜ認知症になると実家が売れなくなるのか(仕組みを整理)

少しだけ、法律的な仕組みを簡単に整理しておきます。

- 多くのご家庭では、実家の名義人は「お父さん・お母さん本人」

- 不動産を売るには、名義人本人が売主として契約を締結するのが原則

- 認知症が進むと、「契約の意味が分かっていない」と評価されるリスクが高まる

- その状態で結んだ契約は、後から無効・取り消しの対象になる可能性がある

不動産会社も買主も、トラブルを避けたいので、少しでもリスクがある案件は敬遠します。

医師の診断書の有無以前に、「会話の受け答えから判断能力が不安」と感じられれば、契約自体がストップしやすいのが実務の現実です。

そこで登場するのが成年後見制度ですが、実家の売却・空き家対策という観点だけで見ると、必ずしも使い勝手が良いとは限りません。そのギャップを埋める方法の一つが「家族信託」です。

家族信託で実家の「売る権限」を家族に託しておく

家族信託を一言でいうと「元気なうちに、実家の管理・売却の権限を信頼できる家族に託しておく仕組み」です。

認知症になった後ではなく、「まだ判断能力がしっかりしているうち」に準備しておく点が重要です。

実家対策でよくある家族信託の形

典型的なスキームは次のような構図になります。

- 委託者(財産を託す人):親

- 受託者(託された財産を管理・処分する人):子ども

- 受益者(経済的な利益を受ける人):親

親が元気なうちに、親と子どもで家族信託契約を結び、実家を「信託財産」として信託登記します。

登記簿上の名義は「受託者(子ども)」になりますが、その財産価値は「親のために使う」と契約で決めておくイメージです。

- 実家を売る権限は、子ども(受託者)が持つ

- 売却代金は、まず親の生活費・介護費用に使う

- 親が亡くなったあとのお金の行き先(子どもたちへの分け方)も、信託契約の中であらかじめ決めておける

親が認知症になった後の流れ

家族信託を組んだあとに、親が認知症になったとしても

- 受託者である子どもが、信託契約に基づいて売却の可否を判断

- 子どもが「売主」として売買契約を締結

- 売却代金は、信託口座などを通じて親の介護・生活のために使用

という流れで、成年後見を申し立てることなく実家を売却することが可能になります。

つまり「親が認知症になったら家が売れない」というリスクに対して、あらかじめ「家族に権限を託しておく」ことで備えるのが家族信託の役割です。

家族信託と成年後見・任意後見・遺言との違い

「家族信託以外にも、成年後見や任意後見、遺言があるのでは?」というご質問もよくいただきます。

実家・空き家対策という観点に絞って、それぞれの特徴を簡単に整理します。

成年後見制度

- 認知症が進んでから、家庭裁判所に申し立てて後見人を選んでもらう

- 不動産を売却するには、家庭裁判所の許可が必要

- 「本人の生活・療養のために本当に必要か」が厳しくチェックされる

- 売却後の資金の使い方についても、後見人と裁判所の監督のもとで行う

空き家対策として見ると

- そもそも「売る必要性」が認められないと許可が出ないこともある

- 手続きに時間がかかりやすい

という面があり、「柔軟に実家を処分したい」というニーズにはマッチしづらい場面があります。

任意後見契約

- 元気なうちに「任意後見人の候補」と契約しておき、認知症になったら裁判所で監督人を付けて発動する仕組み

- 発動後の運用は、基本的に成年後見と同じく裁判所の監督付き

成年後見に比べて「誰に任せるか」を自分で選べるメリットはありますが、不動産売却・空き家対策という意味では、やはり裁判所の関与を前提とすることになります。

遺言

- 遺言は「亡くなった後の財産の分け方」を決めるためのもの

- 「生きているあいだに実家を売る権限」を家族に与えることはできない

「相続でもめないようにする」ためには非常に有効ですが、「認知症になった後の実家売却・空き家対策」とは役割が異なります。

実務では

- 生前の実家対策 → 家族信託

- 亡くなった後の分け方 → 遺言

というように、「家族信託+遺言」をセットで設計するケースも多くあります。

【事例】東京都新宿区の一戸建てを家族信託で売却できるように準備したケース

ここからは、地域名も含めたイメージしやすい事例をご紹介します。

東京都新宿区の一戸建てに一人暮らしをしている、70代のお母さまからのご相談でした。

- ご主人はすでに他界

- 自宅(実家)はお母さま単独名義

- 長男は地方在住、長女は新宿区内に居住

- 将来はサービス付き高齢者住宅などへの入居も視野に入れている

という状況です。

- 身体が弱ってきたら、自宅を売った資金で施設入居や介護費用を賄いたい

- ただ、認知症になってしまうと実家が売れないと聞き、不安になっている

- 子どもたちに余計な負担や揉め事を残したくない

というものでした。ここのケースでは

- 委託者兼受益者:お母さま

- 受託者:近くに住む長女

- 予備受託者:長男(長女に何かあったときのバックアップ)

という形で家族信託契約を設計し、公正証書で契約を作成した上で、実家を信託財産とする信託登記まで完了させました。

数年後、お母さまの体力が落ちてきたタイミングで

- ご本人・ご家族で話し合い

- サービス付き高齢者住宅への入居を決断

- 長女が受託者として実家の売却を実行

- 売却代金を入居一時金や月々の生活費に充当

という流れで、「空き家を放置することなく、母の暮らしのためにお金を使えた」と安心いただけました。

あくまでイメージ事例であり、税金などの数字は簡略化しています。実際の譲渡所得税などの詳細な税務計算は、提携の税理士と連携しながら進めていきます。

家族信託で実家対策を進めるステップ

家族信託は「契約書さえ作れば終わり」というものではありません。ご家族の状況や価値観を踏まえた設計が必要です。司法書士シエンでは、次のような流れで実家対策をサポートしています。

- 親御さんの健康状態や今後の見通し

- 家族構成・相続人関係

- 実家以外の資産・負債の状況

- 「どこで暮らしたいか」「誰に何を託したいか」といったご意向

- 受託者に適したご家族は誰か

- 実家以外の預金・有価証券なども信託に含めるか

- 親御さんが亡くなった後の財産の行き先(配分ルール)

- 遺言、任意後見、生命保険、相続税対策などとの組み合わせ

- 将来の想定外事態(受託者の死亡・辞任、兄弟間の対立)への備え

- 公正証書にするかどうかの検討

- 実家を信託財産とする登記手続き

- 必要に応じた信託口座の開設

- 受託者による管理・報告の体制づくり

- 家族構成や法律・税制の変化に応じた見直しのご相談

東京都新宿区の家族信託・相続専門 司法書士シエンに相談するメリット

司法書士シエンにご相談いただくメリットとして、次のような点が挙げられます。

家族信託・相続・遺言・成年後見を一体として設計

実家だけを切り取るのではなく、ご家族全体の将来像や相続までを見据えてご提案します。

司法書士×1級ファイナンシャル・プランニング技能士×民事信託士

法律・登記の安全性に加え、老後資金や相続税を意識したスキームづくりが可能です。

(具体的な税額計算などは、必要に応じて税理士をご紹介し、連携して対応します)

新宿エリアの不動産・相続事情に精通

新宿区・中野区など都心エリア特有の土地事情や、二世代・三世代同居、単身高齢世帯などの実情を踏まえたアドバイスができます。

全国からのオンライン相談にも対応

「実家は首都圏だが、子どもは地方・海外在住」というケースでも、Zoom等を利用して必要な打合せを行い、ご家族全員が納得できる形を一緒に考えます。

対面相談・オンライン相談のご案内

最後までお読みいただきありがとうございます。

「親が認知症になる前に、実家のことをきちんと考えておきたい」と感じたら、一度、専門家と一緒に状況を整理してみませんか。

司法書士シエンでは、次の2つの相談スタイルをご用意しています。

新宿周辺での対面相談をご希望の方へ

対象

新宿区・中野区・杉並区など、首都圏近郊にお住まいの方で「近いので直接会って話したい」というニーズをお持ちの方

場所

東京都新宿区北新宿の司法書士シエン事務所

(詳細な住所・アクセスは「事務所案内」ページをご覧ください)

- 相談内容の例

- 親御さんのご状況・ご希望のヒアリング

- 実家の名義・評価額・ローン状況の確認

- 家族信託、成年後見、任意後見、遺言などの選択肢の整理

- 「今やること」と「将来のために準備しておくこと」の優先順位づけ

全国からのオンライン相談をご希望の方へ

対象

日本全国、または海外在住で「実家は日本にあるが、なかなか現地に行けない」という方

形式

Zoomなどのオンライン会議システムを利用して実施します。PC・スマートフォン・タブレットからご利用いただけます。

相談内容の例

対面相談と同様の内容を、画面共有などを使いながら丁寧にご説明します。必要書類はメールやオンラインストレージでやり取り可能です。

親が認知症になってからでは、取れる選択肢が一気に狭まってしまいます。「まだ元気だけれど、そろそろ実家やお金のことが気になってきた」と感じた今が、実は一番動きやすいタイミングです。

まずは一度、「うちの親・うちの実家の場合はどう考えるのが良さそうか」を整理するつもりで、

東京都新宿区の家族信託・相続専門 司法書士シエンの家族信託相談をご活用ください。