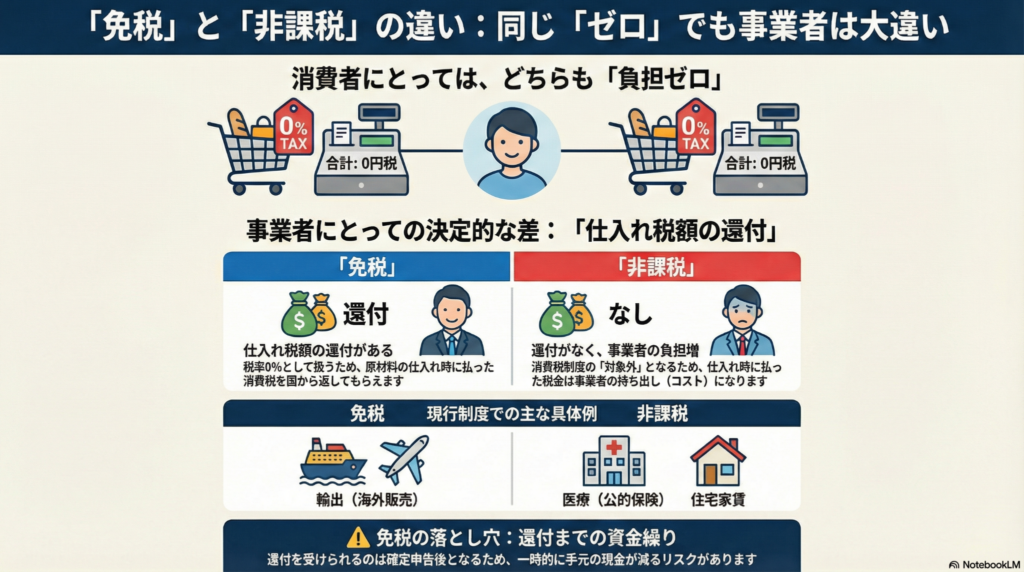

消費者には同じ0円でも、事業者の還付有無を分ける決定的な違いがあります。 ・「免税」は還付が可能ですが、「非課税」は事業者のコスト負担が増大する恐れがあります。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近の選挙や党首討論会で、特定の品目の「食品消費税ゼロ」という公約が話題になっていますね。私たち消費者にとっては「安くなるなら大歓迎!」と思える魅力的な言葉ですが、実は専門的な視点で見ると、その「ゼロ」を実現する仕組みには「免税」と「非課税」の二つのルートがあるんです。

どちらの仕組みを選ぶかによって、お店や企業の経営状況、さらには私たちが受けるサービスの質まで大きく変わってしまいます。一見同じに見える「税率ゼロ」の裏側に隠された、驚きの仕組みを紐解いていくちゅい!

■似て非なる「免税」と「非課税」の決定的な差

消費者から見ればどちらも「消費税を払わなくていい状態」ですが、事業者にとっては天国と地獄ほどの差があります。その最大の理由は、消費税という「ルール」の中に留まるか、ルールそのものの「対象外」になるかという点にあります。

免税とは、消費税の計算ルールを適用したまま、税率だけを「0%」にする仕組みです。これに対し、非課税は取引そのものが消費税制度の対象から外れてしまうことを指します。

免税は税率をゼロ%にするだけで、その他の関連するルールはこれまで通り適用されます。

この「ルールの適用」があるかないかで、仕入れの際に支払った消費税の扱いが変わります。免税の場合は、仕入れで支払った消費税を、確定申告によって国から「還付(返金)」してもらうことができます。しかし、非課税の場合はルール適用外なので、還付を受けることができません。つまり、事業者が仕入れ先に支払った消費税がそのまま事業者のコストになってしまうのです。

■なぜ土地や医療は「非課税」なのか?

その社会的背景 私たちの生活にも、すでに「非課税」の取引は存在しています。代表的なのが「土地の売買」や「公的保険診療の医療費」、そして「住宅の家賃」です。

土地が非課税なのは、その性質に理由があります。

土地は使用しても価値が減ることはなく、消費の対象とはいえないことから、消費税の性格にはなじまないとされています。

また、医療や住宅の家賃(居住用)は社会的な配慮から非課税とされています。ただし、ここで注意が必要なのが「事務所として使う家賃は課税対象」という点です。居住用か事業用かで扱いが変わるのは、専門家として見逃せないポイントです。

医療の現場では、非課税制度による「損税(消費税の累積)」が大きな問題となっています。医療機関は薬品や医療機器の仕入れ時に消費税を支払っていますが、患者さんからは税金を受け取れず、還付も受けられません。この「隠れたコスト」は診療報酬で補填される仕組みですが、国が決めた公定価格である診療報酬ではコスト増を十分にカバーしきれないケースが多く、経営を圧迫する要因となっているのです。

■輸出企業と「免税」の関係、そして資金繰りのリスク

一方、日本の基幹産業を支える輸出取引には「免税」が適用されています。海外へモノを売る際、日本の消費税は受け取れませんが、メーカーは原材料の仕入れにかかった消費税を国に申告して還付を受けることができます。これにより、国際的な価格競争力を維持しているわけですね。

しかし、免税制度にも「資金繰り」という大きなリスクが潜んでいます。

戻ってくるのはその都度でなく、確定申告した際に限られるため、資金繰りが厳しくなる恐れがあります。

事業者は仕入れの際にまず多額の消費税を身銭を切って支払います。そのお金が還付されるのは数ヶ月から1年先。その間のキャッシュフローをどう維持するかが、特に中小企業にとっては死活問題となるのです。

■結び:未来への問いかけ

「消費税ゼロ」という言葉の裏には、事業者の負担を軽くする「免税」か、事業者のコストを増大させる「非課税」かという、非常に重い選択肢が隠されています。

免税は企業の活力を守りますが、国の還付金(財政支出)を増大させます。対して非課税は国の支出を抑えますが、サービス提供側の経営を苦しめ、巡り巡ってサービスの質の低下や実質的な値上げを招くかもしれません。

私たちが将来にわたって質の高いサービスを受け続けるために、そして社会全体の公平性を保つために、どのような税制の形が最も望ましいのでしょうか? 目の前の「ゼロ」という数字だけでなく、その仕組みが社会の循環にどう影響するか、一度立ち止まって考えてみてほしいちゅい。

■専門家としての一言(司法書士・1級FPの視点)

消費税の「免税」と「非課税」は、事業の収益性に直結する重要な要素です。非課税事業者の場合、仕入れにかかる消費税は「税込経理」となり、全額が経費(コスト)として利益を圧迫します。一方、還付を受ける免税事業者は「税抜経理」を選択することで、財務状況をより透明化できますが、記事でも触れた通り還付までのタイムラグを考慮した高度な資金繰り管理が求められます。政策の議論を見る際は、消費者のメリットと事業者のキャッシュフローのバランスが適切に考慮されているか、注視していく必要があります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。