税金

海外扶養控除のルールが激変?政府が2026年に大規模な実態調査を開始へ

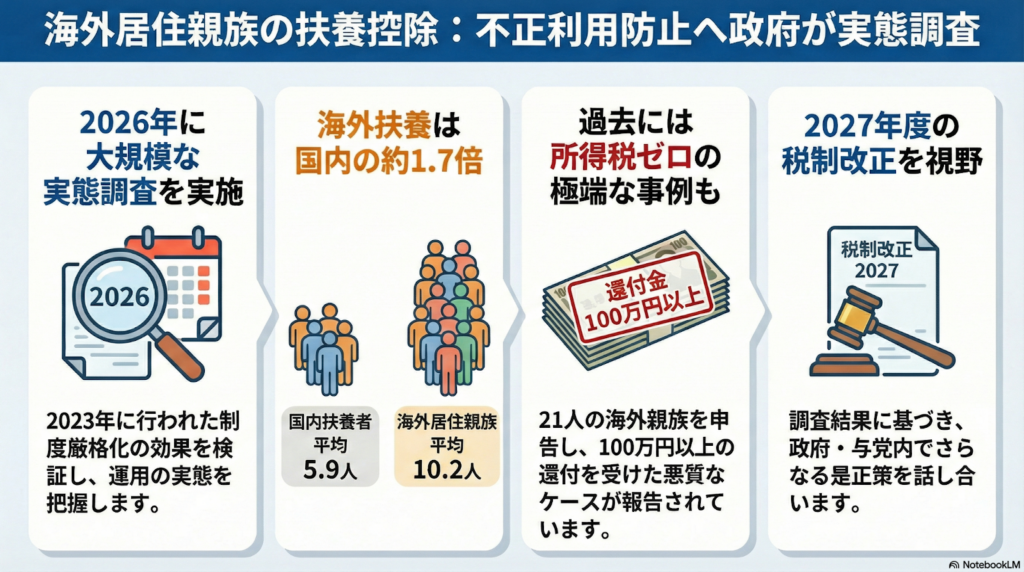

海外に住む親族を養っている場合に受けられる「扶養控除」のルールが、さらに厳しくなるかもしれません。政府は2026年に大規模な実態調査を行い、その結果をもとに2027年度の税制改正を検討する予定です。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

日本で働きながら海外の親族に仕送りをして税金を安くする仕組みが、今、大きな曲がり角を迎えています。これまで何度もルールが変わってきましたが、ついに国が「本当に正しく行われているのか」を本気で調べ直すことにしたようです。中学生のみなさんにも分かりやすく、このニュースの裏側を解説するね。

2026年に始まる大規模な答え合わせ

財務省と国税庁は、2026年中に海外居住親族の扶養控除に関する大規模な実態調査を実施することを決めました。

なぜ2026年なのか。専門家のボクから見ると、これには明確な理由があります。2023年にルールが厳しくなったのですが、その効果がしっかりと数字に表れるのが、ちょうど3年間のデータがそろう2026年だからです。この調査結果を「答え合わせ」として、2027年度のさらなる税制改正(ルール変更)につなげる狙いがあるんだよ。

背景には、海外の親族の実態を日本から把握するのが難しいため、不当に税金を安く済ませる「税逃れ」に悪用されているという根強い指摘があります。税金はみんなが公平に負担するべきもの。一部の人がズルをできてしまう状態を放置するのは、社会の信頼を壊すことになってしまうんだね。

驚きの実態:扶養家族が21人も?

過去の調査では、目を疑うようなデータが出ています。会計検査院が公表した調査によると、300万円以上の高い扶養控除を申告しているのは、主に外国人の方や、外国人の配偶者を持つ日本人の方でした。海外にルーツを持つ方は、どうしても海外とのつながりが強くなるため、この制度の影響を直接受けることになります。

特に注目すべきは、扶養している親族の数です。国内の親族だけを扶養している人の平均が5.9人だったのに対し、海外居住親族を含めて申告している人の平均は10.2人と、約2倍の差がありました。さらに、ソースにはこんな衝撃的な事例も記されています。

フィリピン人の配偶者をもつ日本人が海外に扶養親族が21人いると申告し、所得税額をゼロにしたうえで100万円以上の還付を受けていた事例もあった。

1人で21人も養うというのは、常識的に考えてかなり不自然ですよね。当時は海外に住む親族が本当に存在するのか、本当にその人が生活に困って仕送りを受けているのかを確認する仕組みが不十分でした。この「確認の難しさ」という制度の穴が、極端な申告を許してしまっていたのです。

これまでに行われてきた穴をふさぐ対策

こうした問題に対して、政府も黙っていたわけではありません。これまで2回、大きな対策を打ってきました。

2016年の改正では、親族関係を証明する書類や、銀行を通じた送金記録の提出が義務化されました。「口約束」ではなく、証拠を出しなさいというルールです。

2023年の改正ではさらに踏み込み、30歳から69歳の海外親族については、留学生や障害者、あるいは年間38万円以上の送金を受けている場合を除き、原則として控除の対象から外しました。

しかし、これだけ対策をしても政府が再調査に乗り出すのは、新たな「抜け道」を探す人と、それをふさぐ政府との間で、終わりのないいたちごっこが続いているからです。FPの視点で見ても、現在のルールが本当に「公平」を実現できているのか、再検証が必要な時期に来ているといえます。

よくある疑問(FAQ)

海外扶養控除について、よくある質問をまとめました。

質問:なぜ海外に住んでいる親族の扶養を把握するのが難しいの?

回答:日本国内ならマイナンバーなどで収入や家族関係がすぐ分かりますが、海外だとその国の書類が本物かどうか、本当にその親族が日本からの仕送りで生活しているのかを、日本の税務署が直接確認するのが非常に困難だからです。

質問:今のルールでは、誰でも海外の親族を扶養に入れられるの?

回答:いいえ、2023年のルール変更により、働き盛りの世代(30歳から69歳)は原則として対象外になりました。また、以前に比べて送金証明などのチェックも格段に厳しくなっています。

質問:次の税金ルールの変更はいつ決まるの?

回答:2026年の実態調査の結果を分析したあと、2027年度(令和9年度)の税制改正の中で具体的な内容が決まる予定です。

未来への展望

2026年の調査結果次第では、2027年からさらに厳しい制限がかかる可能性があります。本当に助けが必要な家族に仕送りをしている人まで疑われてしまうのは、とても残念なことです。

ここでボクから皆さんに問いかけたいのは、「一部の人のズルを許さないために、制度そのものをどんどん厳しくしていくことは、本当に正しい解決策なのかな?」ということです。皆さんは、国境を越えた家族の助け合いと、税金の公平性、どちらが大切だと思いますか?

これからの議論から目が離せません。ちゅいヨ!

専門家としての一言

扶養控除の制度が厳格化されるのは、税金の公平性を保ち、真面目に納税している大多数の国民を守るために必要なプロセスです。もし海外に親族がいて正当に扶養している場合は、今後さらに重要になる証明書類(送金記録や親族関係書類)を日頃から確実に保管しておくことが、自分自身の権利を守ることにつながります。ルールを正しく理解し、適正な申告を心がけましょう。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

なぜ手取りが増えないの?社会保険料の「不都合な真実」と、僕たちを守る消費税の正体

手取り増には、資産を持つ高齢者も「持てる力」に応じた負担をすることが不可欠だ。

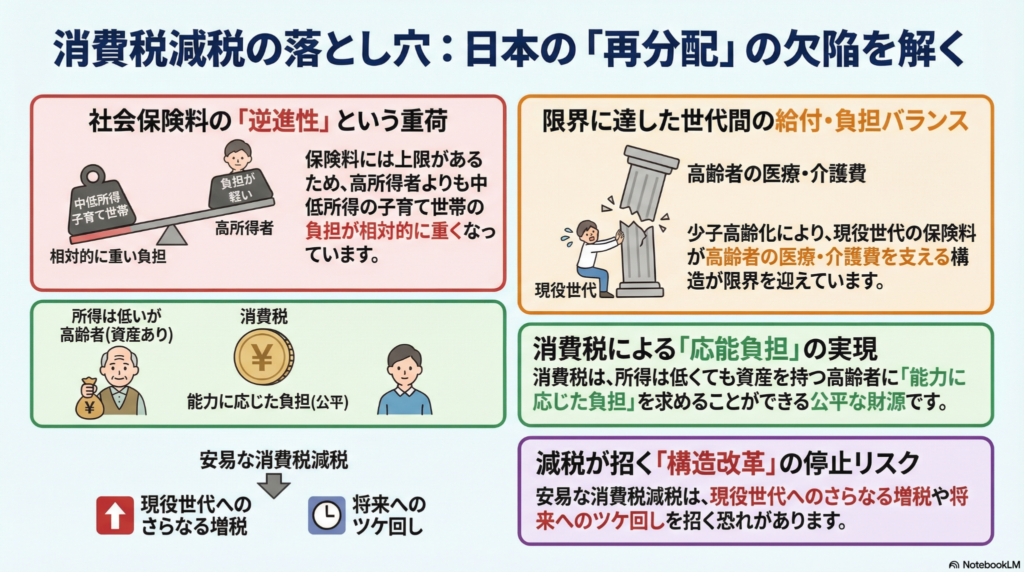

社会保険料の負担が重い「逆進性」が、子育て世帯の家計を圧迫している。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

「毎日こんなに頑張って働いているのに、どうして生活が楽にならないんだろう?」 給与明細の「社会保険料」という欄を見て、ため息をついている人を僕の鳥の目線(バードビュー)からもたくさん見かけます。実は、一生懸命羽ばたいている現役世代の皆さんの給料が「消える」背景には、今の日本の仕組みが抱える大きな穴があるんです。

今日は、ふだん人間があまり直視したくない「お金の再分配」の裏側を、僕と一緒にのぞいてみましょう。この仕組みを知ることは、皆さんの将来の巣(暮らし)を守るための第一歩になるはずですよ。

社会保険料は「みんな同じ参加料」という落とし穴

年金や医療といった社会保険は、みんなで助け合う「共助(きょうじょ)」の仕組みです。この保険料は、その助け合いの輪に入るための「参加料」のようなものです。

ここで知っておいてほしいのが「逆進性(ぎゃくしんせい)」という言葉です。これは、所得が低い人ほど、収入に対する負担の割合が重くなってしまうことを言います。なぜそんなことが起きるのでしょうか。

「保険料は事故にあう確率と補償する金額からはじかれ、加入者が裕福なのか、低所得なのかによって負担額が変わることはない。」

これは民間の自動車保険と同じ考え方です。でも、公的な保険には「ある事情」から高所得者の負担に上限が設けられています。もしお金持ちに際限なく高い保険料を求めてしまうと、彼らは「自分で貯金するから、公的な助け合いには参加しない!」と逃げ出してしまうかもしれません。それを防ぐために上限があるのですが、その分、生活保護を受けるほどではない「中低所得」の現役世代にしっかりとした負担が回ってきているのが現状です。

ぶん吉の分析: 「助け合い」を維持するために、一番数が多い現役世代が重い荷物を背負わされているんだね。特に稼ぎが少ない時期の人ほど、この「参加料」がズシリと肩に食い込む厳しい構造になっているんだちゅい。

少子高齢化で崩れる「世代間のバランス」

今、この助け合いの「ネスト(巣)」が壊れかけています。理由は単純、少子高齢化です。

高齢者の医療や介護にかかる費用は、年々膨らんでいます。今のルールでは、その増え続ける費用を、どんどん少なくなっている現役世代(特に子育て世帯)の保険料に上乗せして補っています。これを「給付と負担の不均衡」と呼びます。

- 給付(もらう分):高齢者の医療や介護サービス

- 負担(払う分):現役世代が給料から天引きされる保険料

つまり、少数の若い鳥たちが、巨大化し続けるひとつの大きな巣を必死に支えているような状態です。このまま現役世代だけに負担を押し付け続ければ、支えきれなくなった巣はいつか地面に落ちてしまうかもしれません。

消費税が持つ「意外な役割」

最近「消費税を下げてほしい」という声をよく聞きますが、実は消費税には、この不公平な構造を直すための「秘密の役割」があります。

それは、お給料(フロー)だけでなく、貯金などの「資産(ストック)」を持っている人からも負担をお願いできる点です。

世の中には、今の給料は少なくても、これまでに蓄えた数千万円の資産を持っている「隠れた富裕層」の高齢者がたくさんいます。お給料から引かれる保険料では、こうした資産家から十分な負担をお願いできません。でも、消費税なら買い物をした時に全員から公平に集めることができます。

「消費税にも逆進性はあるが、社会保障の財源に組み込んでいけば、所得は少ないが資産がある高齢者に『能力に応じた負担』を求めることができる。」

もし安易に消費税を下げてしまうと、社会保障を支えるお金が足りなくなり、結局はまた「現役世代の保険料」を上げざるを得なくなります。それでは、いつまで経っても手取りは増えません。「消費税を下げること」が、実は「働く世代をより苦しめること」に繋がるというリスクを、僕たちは知っておく必要があります。

これからの日本を考えるヒント

私たちの手取りが増えないのは、特定の世代(現役世代)だけに負担が偏っているからです。これからは、年齢に関係なく、所得や「資産」がある人がその能力に応じて社会を支える仕組みへと、巣をリフォームしていく必要があります。

「減税」という甘い言葉の裏側に、どんな不都合な真実が隠れているのか。それを一人ひとりが考えることが、次世代に安心な社会を引き継ぐための種になります。

あなたは、これからの社会保障の形を、どう選びますか?

専門家としての一言(司法書士・1級FPの視点)

現在の社会保障制度は、働く世代の「所得(フロー)」に過度に依存しており、これが若年層の閉塞感を生む一因となっています。司法書士・FPとして多くの家計や相続を見てきましたが、多額の預貯金や不動産という「資産(ストック)」を持ちながら、現行制度の恩恵を最大限に受けている層が存在する一方で、子育て世代が重い保険料負担に喘ぐ姿も少なくありません。次世代が希望を持って働ける社会を実現するためには、所得税や保険料だけに頼るのではなく、資産背景を考慮した、より公平な負担の設計が不可欠であると考えます。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

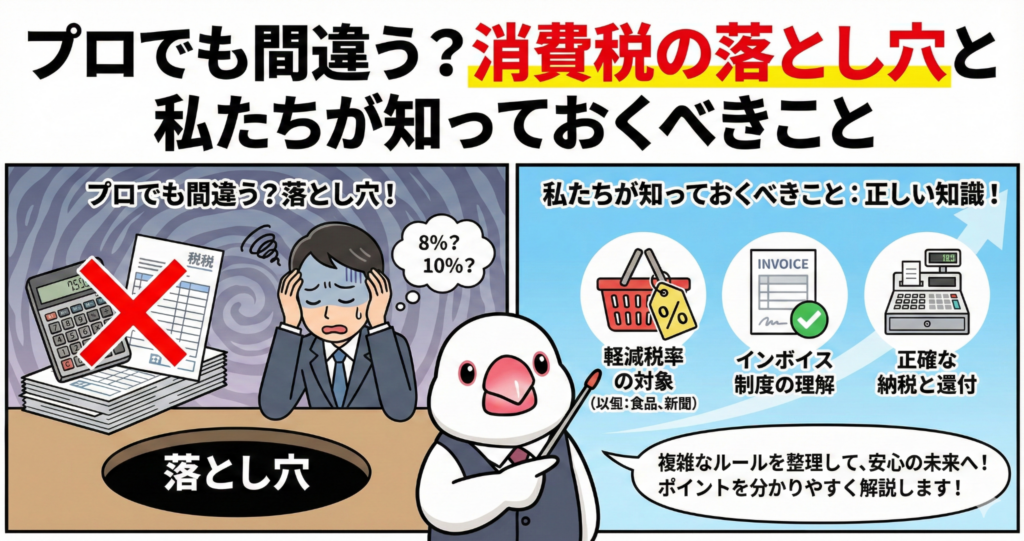

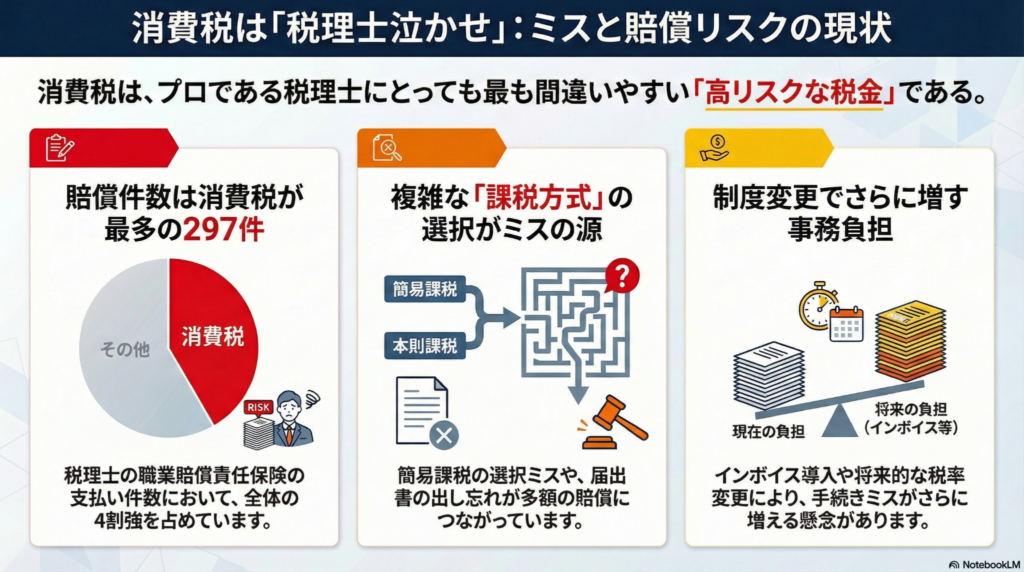

プロでも間違う?消費税の落とし穴と私たちが知っておくべきこと

消費税はプロの税理士でもミスが多く、仕組みの複雑さが最大の壁です。

インボイス導入や将来の税率変更で、手続きミスがさらに増える恐れがあります。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

みなさんは、税金のプロである税理士さんなら「計算を間違えるはずがない」と思い込んでいませんか?実は、税理士さんの世界で消費税は「税理士泣かせ」と呼ばれるほど恐れられている税金なんです。鳥の目で見ても、今の消費税はとっても複雑で、プロでも一筋縄ではいかない意外な事実があるんですよ。

消費税は税務ミスのワースト1位

プロが仕事でミスをして、お客さんに損をさせてしまったときに備える「税理士職業賠償責任保険」という保険があります。2024年度(2024年7月〜2025年6月)のデータを見ると、驚きの事実がわかります。

保険金が支払われた全683件のうち、消費税に関するミスが297件と全体の4割強を占めてトップでした。これは、法人税(190件)や所得税(106件)と比べても圧倒的な多さです。

消費税は「税理士泣かせ」として知られる。

この保険は、税理士のミスで税金を多く払いすぎてしまい、さらに税務署の期限が過ぎて「払いすぎた分を返して」という修正申告もできなくなった場合に、ようやく使われるものです。つまり、取り返しのつかない大失敗がそれだけ起きているということですね。

なぜプロでも間違えてしまうのか

なぜこれほどミスが起きるのか。それは、消費税の計算方法が「選べる」仕組みになっているからです。

まず、納税額を出すには「原則課税」と「簡易課税」という2つの計算ルートがあります。

- 原則課税:1円単位まで全てのレシートや領収書をチェックして、細かく計算する。

- 簡易課税:売上から「だいたいこれくらい」と見積もって、計算をラクにする。

さらに、お客さんから預かった消費税から、自分が買い物のときに支払った消費税を差し引く「仕入れ税額控除」というルールもあります。

どちらのルートが安くなるかは、その時の経営状況によって変わります。みなさんがお小遣い帳をつけるとき、「一番おトクな書き方」を何種類ものルールから選ばなきゃいけないようなものです。もしプロが選ぶルートを間違えたり、ルート変更の書類を出し忘れたりすると、本来払わなくていいはずの何百万円もの税金を損してしまうことになります。

これからの制度変化と新たなリスク

消費税のルールは、2023年に始まった「インボイス制度」や、2026年度に予定されている改正など、どんどん難しくなっています。

さらに、もし与党が掲げる「食品の消費税を2年間ゼロにする」という案が実現すれば、混乱はもっと深まるでしょう。ベテランの税理士さんは「税率が変わる前に、より税金が安くなる計算方法へ切り替える会社が急増して、作業がパンクしてしまう」と心配しています。

たった2年でルールが元に戻るとなれば、戻す手続きをうっかり忘れてしまうリスクも高まります。制度がコロコロ変わると、プロでも羽を休める暇がないちゅいヨ!

よくある疑問(FAQ)

- 問:税理士がミスをしたら、払いすぎた税金はどうなるの?

回答:税務署が返金してくれない期限(修正申告の期限)を過ぎてしまった場合は、税理士が加入している保険から、損をさせた分のお金がお客さんに支払われることになります。

- 問:なぜこれからもっとミスが増えると言われているの?

回答:インボイスなどの新しい仕組みに加えて、短期間だけ税率をゼロにするような「例外的な特別ルール」が増えると、事務作業が膨大になり、手続きの期限を忘れるリスクが跳ね上がるからです。

まとめと未来への問いかけ

消費税は、もはやプロでも完璧にこなすのが難しいほど複雑な「迷路」のようになっています。私たちにできることは、ただ「専門家だから大丈夫」と任せきりにするのではなく、自分たちの生活に直結する税金のルールがどう変わろうとしているのか、関心を持ち続けることです。

複雑すぎる制度は、果たして誰の幸せにつながるのでしょうか。これからの税制は、もっとシンプルで分かりやすいものであるべきか、それとも今の細かな工夫を続けるべきか。みなさんはどう思いますか?

専門家としての一言

税制が複雑化する中では、日々の税務だけでなく、相続や事業承継のタイミングで過去の消費税の選択ミスが発覚し、大きなトラブルになるケースも少なくありません。司法書士やFPの視点からも、制度の変化をいち早くキャッチし、適切にアドバイスできる信頼できる専門家を見極めることが、資産を守る上で極めて重要です。少しでも不安を感じた際は、早めに相談することをお勧めいたします。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

高市首相の新しい方針で私たちの生活はどう変わる?

飲食料品の消費税が2年間限定で0%へ。検討が加速し家計の負担が軽くなります。 毎年予算を追加するやり方をやめ、長期的な視点で日本の成長にお金を使う仕組みを作ります。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

みなさん、最近のニュースで「高市首相の施政方針」という言葉を耳にしませんでしたか?「国の難しい方針なんて自分には関係ないかな」と思うかもしれませんが、実は今回の発表、私たちの食卓や働き方に直結するとっても大切なお話なんです。まるで新しい季節の風が吹いてくるような、ワクワクする日本の未来予想図を一緒に見ていきましょう!

食卓の味方!2年間の消費税ゼロ検討

一番の注目は、なんといっても食べ物や飲み物にかかる消費税についてです。政府は、私たちの生活を支えるために、飲食料品の消費税を「2年間だけ0%にする」という驚きの案を検討しています。

この計画の素晴らしいポイントは、将来への借金(特例公債)を増やさずに実現しようとしている点です。ふつう、税金を下げると国は借金をして穴埋めをしますが、今回は別の場所から財源を探す工夫をしています。これは「将来の子供たちにツケを回さない」という、とても誠実な考え方なんです。

「飲食料品については特例公債に頼ることなく、2年間に限り消費税をゼロ税率とすることにつき、スケジュールや財源の在り方など実現に向けた検討を加速する」

さらに「国民会議」という場所で、税金と社会保障のバランスを整え、みんなが公平に安心できる仕組み(給付付き税額控除など)についても、夏までに出口を見つける予定です。

無駄遣いをなくす予算作りの大改革

これまでの日本の予算作りは、年度の途中で足りなくなった分を「補正予算」として後からつぎ足すことが当たり前になっていました。しかし、これからはその習慣とサヨナラしようとしています。

高市首相は、最初から「これだけのお金が必要だ」と計画を立てて予算を組む(当初予算で措置する)方針を打ち出しました。これによって、社会全体の「予見可能性」が高まります。

予見可能性とは、簡単に言うと「先の見通しが明るくなること」です。お天気がわかれば遠足の準備ができるのと同じで、国の予算がはっきりしていれば、企業も安心して新しいことに挑戦できるようになり、それが日本の成長につながるのです。2027年度に向けて、2年がかりで予算の作り方を根本から変えていく大きな挑戦が始まります。

未来のロボットやバイオへの投資

未来の日本をもっと元気にするために、新しい技術への投資もパワーアップします。たとえば、病院でテキパキ働くロボットや、今まで治せなかった病気を治す新しいお薬(バイオ技術)など、私たちの生活を便利で豊かにする分野にお金を集中させます。

単にお金を出すだけでなく、古いルールを見直したり、頑張る企業を応援する「認定制度」を作ったりして、民間の会社が羽ばたきやすい環境を整えます。

さらに、世界中で活躍するすごい新興企業(ユニコーン企業)を育てたり、南鳥島の海の底に眠る「レアアース」という宝探しを急いだりして、日本独自の強みを作ろうとしています。こうした取り組みの結果を数字でしっかり示す方針なので、私たちも「日本がどれくらい成長したか」を実感しやすくなりますね。

多様な働き方と健康を守る仕組み

私たちの「働き方」についても新しい提案があります。テレワークや副業、自分のペースで仕事を進める「裁量労働制」など、大空を自由に飛ぶ鳥のように、自分に合った働き方を選べるようにする方針です。

ここで大切なのが、ただ自由に働けるようにするだけでなく「健康確保措置」という仕組みをセットで導入することです。一生懸命働くあまりに体を壊してしまわないよう、しっかり守る視点が入っているのは、私たちにとって非常に心強いことですね。

よくある疑問(FAQ)

- 質問:消費税0%はいつから始まるの?

回答:具体的な時期はこれから決まります。野党の協力も得ながら、夏前には考えをまとめ、法律を変えるための準備を急ぐとしています。

- 質問:借金が増えて日本の財政は大丈夫なの?

回答:そこもしっかり考えられています。国全体の経済(GDP)を大きくして、借金が増えるスピードよりも経済が成長するスピードを速くすることで、借金の比率を下げていく方針です。しっかり家計管理をしているお家のように、マーケットからも「日本は信頼できる」と思われることを目指しています。

まとめと未来への問いかけ

今回の改革案を見てみると、日本は「今の生活を楽にすること(消費税ゼロ)」と「将来の成長(新しい技術や予算の改革)」を両立させようとしています。まさに、今の安心と未来の希望を、両方の翼でつかもうとする大きな一歩です(ちゅい!)。

国がこうして新しい仕組みを作ろうとしている中で、みなさんは自分の生活や働き方を、これからどう変えていきたいと思いますか?

専門家としての一言(司法書士・1級FPの視点)

今回の施政方針案は、家計に直接的なプラスの影響を与える一方で、国の予算管理を根本から見直そうとするものです。私たち一人ひとりにとっても、短期的な減税の恩恵を単に消費するだけでなく、余った資金をNISAなどの積立投資に回すなど、長期的な視点での資産形成を考える絶好の機会です。制度の変化を賢く活用し、将来の変化に強い家計の土台を築いていきましょう。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

日本の財布が大ピンチ?「消費税ゼロ」と「防衛費」の知られざる裏側

消費税減税と防衛費増で国の予算が足りず、赤字国債に頼る厳しい状況が続きます。 一時的なお金で穴埋めしても、将来的な増税や支出削減は避けられない課題です。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

みなさん、想像してみてください。お家のお給料が減るのに、家の警備をうんと厳重にするためにお金をたくさん使うことになったらどうしますか?

今の高市政権が考えていることは、まさにこれと同じなんです。「国民の生活を助けるために、食べ物の消費税を0円にしよう」という首相にとって悲願の政策がある一方で、「国を守るための防衛費もこれまで以上に必要だ」という状況になっています。

やりたいことにお金がかかるのに、入ってくる税金を減らそうとしている……。この矛盾した状況を個人の家計でいえば、貯金を切り崩したり借金をしたりして、なんとかその場をしのいでいる非常に危うい状態といえます。

食品の消費税「5兆円」の穴はどう埋める?

高市政権は、衆院選の公約として「食料品の消費税率を2年間ゼロにする」という検討を進めています。もしこれが実現すると、国に入ってくる税金は毎年「約5兆円」も減ってしまいます。

片山さつき財務相は、この消えてしまう5兆円を確保するために、以下のような方法を検討しています。

- 補助金や特別な税制優遇(租税特別措置)の見直し

- 為替介入のための財布である「外為特会」の運用益

- 日本銀行が持っている資産(ETF)の運用益や売却益

しかし、これらはいずれも「今回限りの臨時収入」に過ぎません。法政大学の小黒一正教授は、この状況について次のように指摘しています。

小黒一正教授は「あくまで時限的であることが前提で、恒久的なら財源も恒久的な増税や歳出削減にしなくてはならない」と指摘する。

一時的なお金で穴埋めができても、2年間の期限が終わった後に「また税率を8%に戻す」というのは政治的に非常に難しい決断になります。

防衛費はどこまで膨らむのか?

かつての岸田政権では、防衛・少子化・脱炭素の3つが「財源3兄弟」と呼ばれていました。しかし高市政権では、これに代わって「消費税・防衛・ガソリン」が、解決すべき「財源シン3兄弟」として立ちはだかっています。

特に大きな課題が防衛費です。日本は2026年中に安全保障関連の重要書類を書き換える予定で、アメリカとの関係も深く影響しています。首相は3月に訪米し、19日にはトランプ大統領との首脳会談も予定されています。同盟国であるアメリカからは、さらに多くの防衛費を出すよう求められる可能性があるのです。

日本の防衛費がどれくらい増えるのか、具体的な数字を見てみましょう。

- 2026年度のGDP(国内総生産)予測は約690兆円です。

- GDP比2%を維持するだけでも約14兆円(現在より約3兆円増)が必要になります。

- もし比率をさらに1%増やすだけで、なんと「約7兆円」もの追加予算が必要になる計算です。

記録的な税収でも足りない「4分の1」の現実

実は今、日本の税収は83兆円と過去最高を更新し続けています。これだけ聞くと「お金はたっぷりあるのでは?」と思うかもしれません。

ところが、国の予算全体(約122兆円)を見てみると、税収だけでは全く足りていないのが現実です。なんと予算の約4分の1にあたる「29兆円」を、借金である「国債」を発行してまかなっています。

これだけ借金に頼り切っている中で、さらに消費税を減らしたり防衛費を増やしたりするのは、まさに薄氷を踏むような状況だと言えます。ちゅいヨ!過去最高の税収があっても、それ以上にお金が出ていってしまう今の日本の財布事情は、本当に深刻なんです。

よくある疑問(FAQ)

- Q1:消費税がゼロになったら、2年後に戻すのは大変じゃないの? A1:非常に大変です。一度下がった税金を再び上げるのは国民の反発が強く、選挙への影響も大きいため、政治的なハードルが極めて高くなります。もし戻せなければ、その分さらに国の借金が増えることになります。

- Q2:なぜ借金をしてまで防衛費を増やす必要があるの?

A2:国際情勢の変化に加え、同盟国であるアメリカ(トランプ政権)との関係を維持するためという側面が強いです。防衛費の増額に応じない場合、安全保障上の協力関係にひびが入るリスクがあるため、難しい判断を迫られています。

- Q3:ガソリンの税金はどうなるの?

A3:ガソリン税の古い仕組み(旧暫定税率)の廃止に伴う財源不足も大きな問題です。教育無償化などの費用と合わせると、企業への課税強化などで1兆円強を確保したものの、いまだに「0.7兆円」もの財源が足りていないと片山財務相も認めています。

まとめと未来への問いかけ

今回の内容をまとめると、今の日本は「生活を楽にするための減税」と「国を守るための防衛費」という、正解のない難しい問題に直面しています。

目先の生活を助けるための減税は魅力的ですが、その財源を臨時収入や借金(赤字国債)に頼り続けることは、いつか限界がやってきます。

今の生活が楽になることと、将来の子供たちが多額の借金を背負うこと、あなたならどちらを優先しますか?この「財源シン3兄弟」の問題は、決して他人事ではなく、私たちの未来に直結する課題なのです。

専門家としての一言(司法書士・1級FPの視点)

国の財政状況は、個人の資産形成や相続設計と密接に関係しています。現在のような赤字国債に依存した状況が続けば、将来的には相続税の増税や、社会保障制度の見直しといった形で、私たちの資産に影響が及ぶ可能性が極めて高いといえます。

一時の減税ニュースに注目するだけでなく、こうした国の収支バランスが数年後、数十年後の税制にどう跳ね返ってくるかを予測しておくことが、賢い資産防衛の第一歩です。国が厳しい舵取りを迫られている今こそ、長期的な視点で自分自身の資産を守り、次世代に繋ぐための準備を始めてください。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

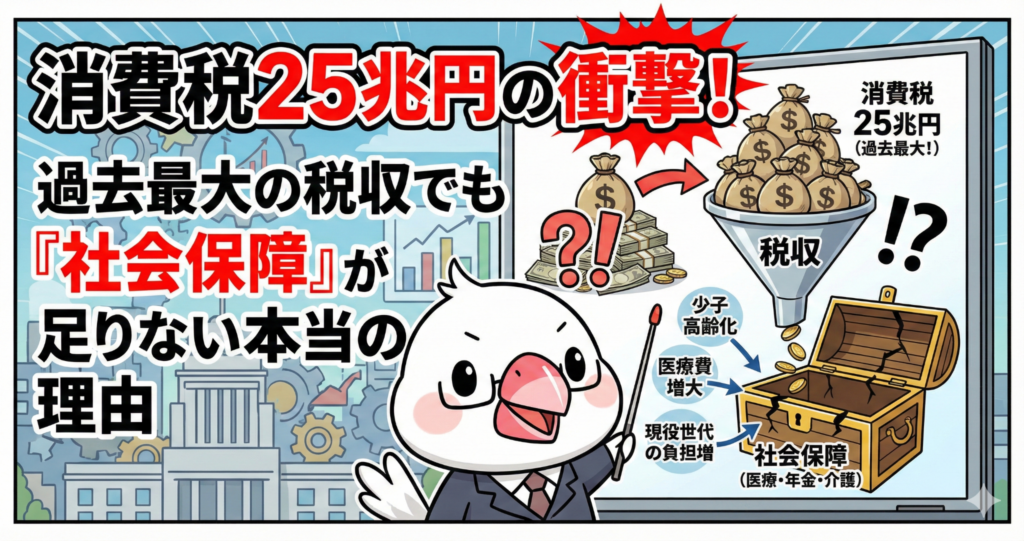

消費税25兆円の衝撃!過去最大の税収でも「社会保障」が足りない本当の理由

消費税収で社会保障を賄えず、約14兆円の不足分を赤字国債で穴埋めしています。

物価高で税収は過去最大ですが、膨らむ社会保障費には追いつかず財源確保が急務です。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

過去最大の25兆円でも「足りない」ってどういうこと?ちゅい!

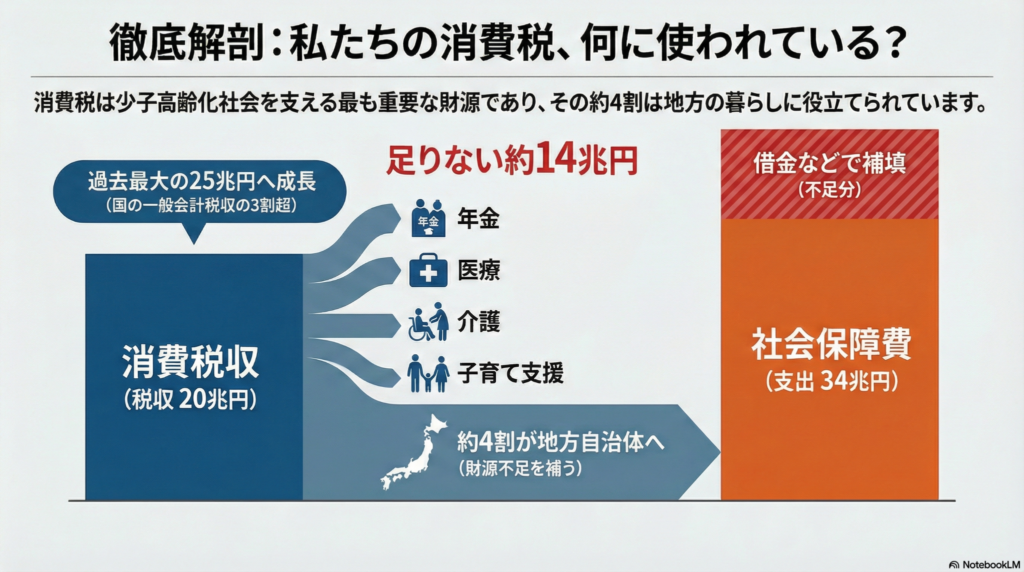

私たちが毎日、買い物のたびに払っている「消費税」。2024年度の国の消費税収は、物価上昇によって取引価格が上がった影響もあり、約25兆円と過去最大を記録したんだヨ。

実は消費税って、今や国全体の税収の3割超を占める「最大の税目」なんだネ。これだけ聞くと「日本はお金持ちになったのかな?」と思うかもしれないけれど、現実は正反対。過去最大の税金が集まっても、私たちが安心して暮らすための費用には全く追いついていないという、驚きの矛盾が起きているんだちゅい!

ポイント1:消費税は「社会保障の専属バディ」なんだヨ

まず知っておいてほしいのは、消費税は勝手なことに使えない「使い道が決まったお金」だということだヨ。

2012年の「社会保障と税の一体改革」によって、消費税収は年金・医療・介護・子育ての「社会保障4分野」だけに使う約束になったんだ。もともと1970年代から、高齢化に備えて「国民全員で広く薄く負担を分かち合おう」という議論があって生まれた仕組みなんだヨ。

1級FPの視点で補足すると、消費税には「公平性」という大きな役割もあるんだ。所得税には、自営業者などの所得を税務署が把握しきれない「クロヨン(9-6-4)」なんて言葉があるけれど、消費税は「稼ぎ」ではなく「使った額」にかかるから、ごまかしがきかない。経済力がある人がたくさん使えば、その分しっかり負担してもらえるフェアな税金という側面もあるんだネ。

与野党は5%だった税率を10%に引き上げるとともに、もともと地方の分だった1%分を除く全てを社会保障にあてることにしました。

ポイント2:地方の救急車や病院も消費税が支えているちゅい!

10%の消費税を払うとき、全部国に持っていかれると思っていなーい? 実は、その内訳はもっと複雑なんだヨ。

10%のうち2.2%分は「地方消費税」だし、国に入った分からも「地方交付税」として地方に配られる。合計すると、消費税収の約4割が地方自治体へ行っているんだ。

なぜ地方にこれほど分配されるのか。それは、みんなが普段利用する地域のクリニックでの医療や、おじいちゃん・おばあちゃんの介護サービス、それに救急車を呼ぶための費用など、現場の社会保障を支えるための「命のお金」が必要だからなんだネ。

ポイント3:25兆円を打ち消す「14兆円の巨大な穴」

さて、ここからが一番ショッキングな数字の話だヨ。

2024年度の消費税収は25兆円(国分+地方分)に達したけれど、2025年度の予算ベースで「社会保障に必要なお金」と「使える消費税」を比べると、こんなに差があるんだ。

ー 社会保障4経費の総額:34兆円 ー 充当できる消費税収(国分):20.1兆円

なんと、消費税でカバーできているのは社会保障費の__約6割__に過ぎないんだヨ! 過去最大の税収があっても、__約14兆円__も足りていないのが現実なんだちゅい。

足りない分は国の借金である赤字国債などで穴埋めしています。

国全体の税収の3割を占める「エース級の財源」である消費税を使っても、なお14兆円の巨大な穴が開いている。これを将来世代へのツケである借金で必死に埋めているのが、今の日本の姿なんだヨ。

ぶん吉の視点:なぜこの事実が重要なのか

「消費税を下げてほしい」という気持ちは、ぶん吉もよくわかるヨ。でも、この「14兆円の穴」という冷酷な数字を無視して減税だけを叫ぶのは、とても危険なことなんだ。

もし減税をするなら、代わりの財源をどこから持ってくるのか、あるいは、どの医療・年金サービスをカットするのかという、痛みを伴う議論をセットでしなきゃいけないんだネ。

物価高で税収が増えたと言っても、それ以上に社会保障のコストが膨らんでいる現状は、まさに綱渡り。借金に頼りきった仕組みがいかに不安定か、私たちはデータとして知っておく必要があるんだヨ。

結び:未来への問いかけ

高齢化が止まらない中で、今の充実した社会保障をどうやって維持していくのか。これは私たちだけでなく、子供や孫の世代の生活に直結する大きな課題だヨ。

今の仕組みを維持するために、さらに負担を受け入れるのか。それとも、サービスを効率化してスリムにするのか。

消費税は、私たちの未来を買い支えるための「安心への会費」なのか、それとも、ただ生活を押しつぶす「重荷」なのか。皆さんは、この14兆円の穴をどう考えますか?(ちゅい!)

専門家としての一言(司法書士・1級FPの視点)

消費税収と社会保障費の不均衡は、単なる国政の問題ではなく、個人の資産設計における「重大なリスク因子」です。現状の14兆円に及ぶ不足分が赤字国債で賄われ続けている以上、長期的には財政健全化を目的としたさらなる増税、あるいは相続税や贈与税の課税強化という形で、次世代への負担調整が行われる可能性を否定できません。

個人としては、公的保障だけに頼り切るのではなく、税制の動向を注視しながら、自助努力による資産形成や、将来の税負担増を見据えた戦略的な相続設計を検討することが不可欠です。国の財政状況というマクロな視点を持つことが、大切な資産を守る第一歩となります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

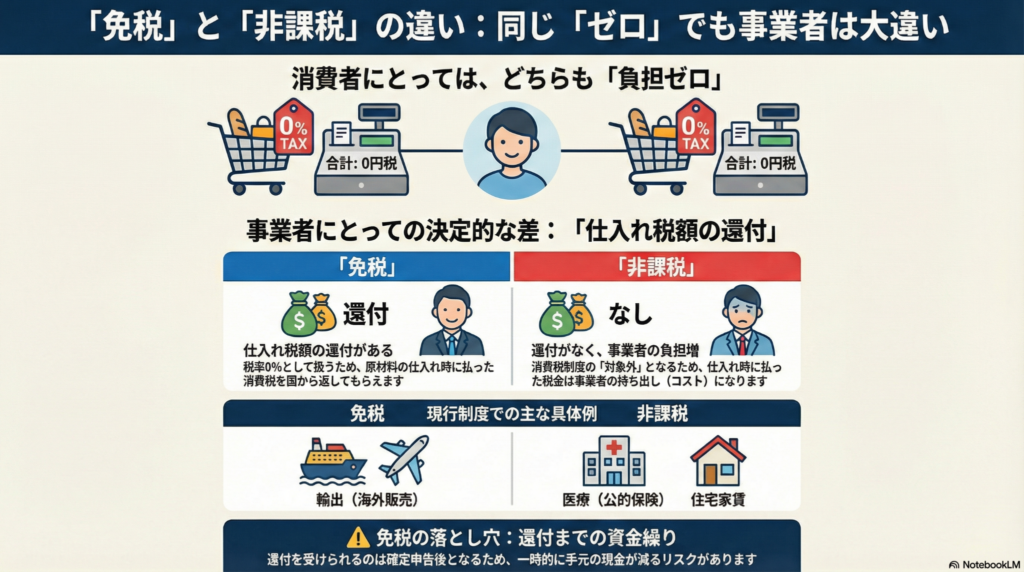

消費税ゼロの落とし穴?「免税」と「非課税」で変わる、私たちの生活と事業者の本音

消費者には同じ0円でも、事業者の還付有無を分ける決定的な違いがあります。 ・「免税」は還付が可能ですが、「非課税」は事業者のコスト負担が増大する恐れがあります。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近の選挙や党首討論会で、特定の品目の「食品消費税ゼロ」という公約が話題になっていますね。私たち消費者にとっては「安くなるなら大歓迎!」と思える魅力的な言葉ですが、実は専門的な視点で見ると、その「ゼロ」を実現する仕組みには「免税」と「非課税」の二つのルートがあるんです。

どちらの仕組みを選ぶかによって、お店や企業の経営状況、さらには私たちが受けるサービスの質まで大きく変わってしまいます。一見同じに見える「税率ゼロ」の裏側に隠された、驚きの仕組みを紐解いていくちゅい!

■似て非なる「免税」と「非課税」の決定的な差

消費者から見ればどちらも「消費税を払わなくていい状態」ですが、事業者にとっては天国と地獄ほどの差があります。その最大の理由は、消費税という「ルール」の中に留まるか、ルールそのものの「対象外」になるかという点にあります。

免税とは、消費税の計算ルールを適用したまま、税率だけを「0%」にする仕組みです。これに対し、非課税は取引そのものが消費税制度の対象から外れてしまうことを指します。

免税は税率をゼロ%にするだけで、その他の関連するルールはこれまで通り適用されます。

この「ルールの適用」があるかないかで、仕入れの際に支払った消費税の扱いが変わります。免税の場合は、仕入れで支払った消費税を、確定申告によって国から「還付(返金)」してもらうことができます。しかし、非課税の場合はルール適用外なので、還付を受けることができません。つまり、事業者が仕入れ先に支払った消費税がそのまま事業者のコストになってしまうのです。

■なぜ土地や医療は「非課税」なのか?

その社会的背景 私たちの生活にも、すでに「非課税」の取引は存在しています。代表的なのが「土地の売買」や「公的保険診療の医療費」、そして「住宅の家賃」です。

土地が非課税なのは、その性質に理由があります。

土地は使用しても価値が減ることはなく、消費の対象とはいえないことから、消費税の性格にはなじまないとされています。

また、医療や住宅の家賃(居住用)は社会的な配慮から非課税とされています。ただし、ここで注意が必要なのが「事務所として使う家賃は課税対象」という点です。居住用か事業用かで扱いが変わるのは、専門家として見逃せないポイントです。

医療の現場では、非課税制度による「損税(消費税の累積)」が大きな問題となっています。医療機関は薬品や医療機器の仕入れ時に消費税を支払っていますが、患者さんからは税金を受け取れず、還付も受けられません。この「隠れたコスト」は診療報酬で補填される仕組みですが、国が決めた公定価格である診療報酬ではコスト増を十分にカバーしきれないケースが多く、経営を圧迫する要因となっているのです。

■輸出企業と「免税」の関係、そして資金繰りのリスク

一方、日本の基幹産業を支える輸出取引には「免税」が適用されています。海外へモノを売る際、日本の消費税は受け取れませんが、メーカーは原材料の仕入れにかかった消費税を国に申告して還付を受けることができます。これにより、国際的な価格競争力を維持しているわけですね。

しかし、免税制度にも「資金繰り」という大きなリスクが潜んでいます。

戻ってくるのはその都度でなく、確定申告した際に限られるため、資金繰りが厳しくなる恐れがあります。

事業者は仕入れの際にまず多額の消費税を身銭を切って支払います。そのお金が還付されるのは数ヶ月から1年先。その間のキャッシュフローをどう維持するかが、特に中小企業にとっては死活問題となるのです。

■結び:未来への問いかけ

「消費税ゼロ」という言葉の裏には、事業者の負担を軽くする「免税」か、事業者のコストを増大させる「非課税」かという、非常に重い選択肢が隠されています。

免税は企業の活力を守りますが、国の還付金(財政支出)を増大させます。対して非課税は国の支出を抑えますが、サービス提供側の経営を苦しめ、巡り巡ってサービスの質の低下や実質的な値上げを招くかもしれません。

私たちが将来にわたって質の高いサービスを受け続けるために、そして社会全体の公平性を保つために、どのような税制の形が最も望ましいのでしょうか? 目の前の「ゼロ」という数字だけでなく、その仕組みが社会の循環にどう影響するか、一度立ち止まって考えてみてほしいちゅい。

■専門家としての一言(司法書士・1級FPの視点)

消費税の「免税」と「非課税」は、事業の収益性に直結する重要な要素です。非課税事業者の場合、仕入れにかかる消費税は「税込経理」となり、全額が経費(コスト)として利益を圧迫します。一方、還付を受ける免税事業者は「税抜経理」を選択することで、財務状況をより透明化できますが、記事でも触れた通り還付までのタイムラグを考慮した高度な資金繰り管理が求められます。政策の議論を見る際は、消費者のメリットと事業者のキャッシュフローのバランスが適切に考慮されているか、注視していく必要があります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

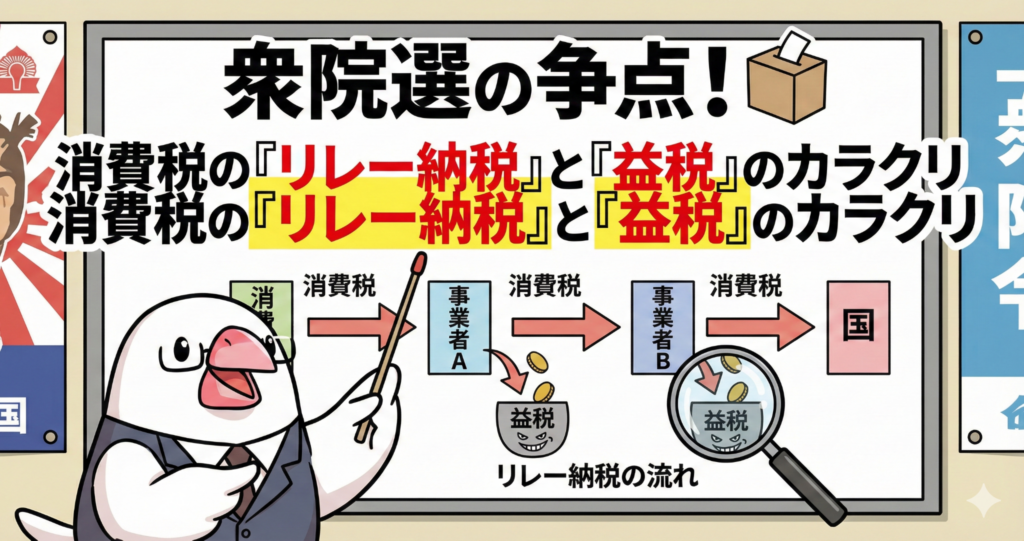

衆院選の争点!消費税の「リレー納税」と「益税」のカラクリ

消費税は消費者が負担し、事業者がバトンを繋ぐようにして国へ納める「分担」の仕組み。

売上1000万円以下の免税点による「益税」や、払いすぎた税が戻る「還付」など例外も多い。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

私たちの生活に最も身近な税金といえば、買い物をするたびに支払う「消費税」ですよね。現在、衆議院議員選挙(衆院選)でも減税の是非が大きな焦点となっており、皆さんの関心も高まっているのではないでしょうか。しかし、お財布から出たその10%が、どのようなルートを辿って国庫へ届くのか、その「バトンの繋ぎ方」まで知っている人は意外と少ないものです。今回は、複雑に見える消費税の仕組みを、私ぶん吉がプロの視点でスッキリ整理して解説します!

1. 消費税は「リレー形式」で納められる

消費税は、国内で行われる幅広い消費活動に対して「薄く広く」課税されるのが最大の特徴です。国籍や年齢を問わず、例えば外国人旅行者が日本で食事や宿泊をした際にも平等に課税されます。

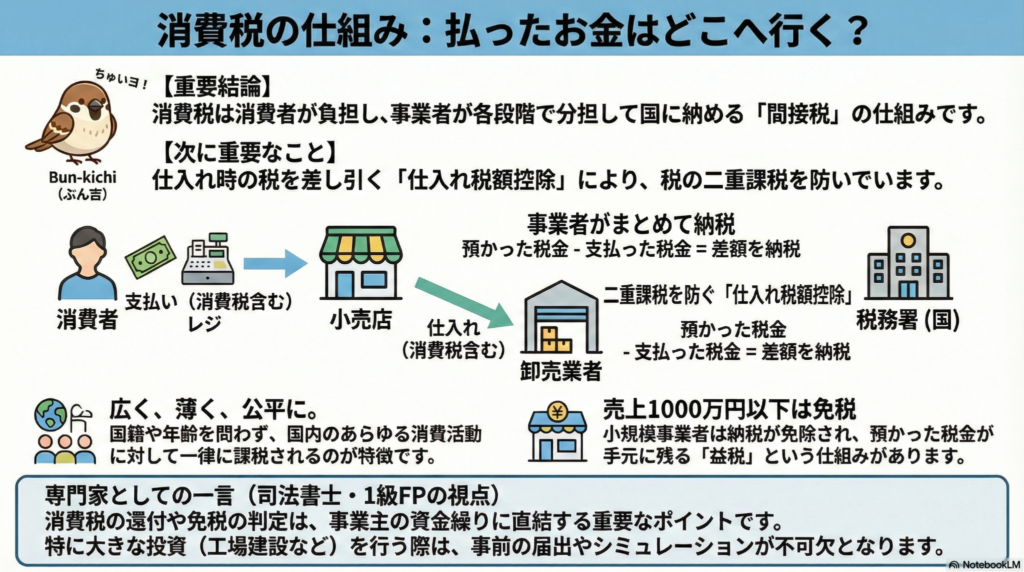

面白いのは、消費税を「負担する人」と「納める人」が分かれている点です。消費者が直接税務署へ行くのではなく、代金を受け取った事業者が一時的に税金を預かり、後でまとめて納めるという形式をとっています。

納税自体は事業者が担います

【ぶん吉の視点:制度の効率性とコンプライアンス】 なぜ消費者が直接納めないのか?それは「徴税コスト」を抑えるためです。何億人もの消費者が少額の税金をバラバラに納めるよりも、事業者がまとめて申告する方が、行政側の事務負担も軽く、徴収漏れも防げるという合理的な判断(行政の効率性)に基づいているのですよ。

2. 「仕入れ税額控除」が二重課税を防ぐ

消費税の仕組みを支える核心的なルールが「仕入れ税額控除」です。一つの商品が消費者に届くまでには、多くの事業者が関わっています。

- 【製造業者】:商品を1,100円(税100円)で小売店に売る。

- 【小売業者】:仕入れ時に100円の税を払い、客に1,650円(税150円)で売る。

- 【消費者】:150円の税を負担する。

この時、小売業者が「預かった150円」をそのまま全額納めると、製造業者が既に納めた100円と重なり、国が二重に税を取ることになってしまいます。そのため、事業者は「預かった税額」から「仕入れで払った税額」を差し引いた分だけを納めればよいことになっています。

【ぶん吉の視点:公平性を保つためのバトン】 この仕組みにより、納税の負担は流通に関わる各事業者に「付加価値」に応じて分散されます。まさに、社会全体でバトンを繋ぎながら、公平に税を分担する工夫がなされているわけですね。

3. 税金が戻ってくる?「還付」の意外なルール

消費税は「払うばかり」ではありません。実は、国からお金が戻ってくる「還付」という仕組みが存在します。

例えば、メーカーが新しい工場を建設するために多額の設備投資を行った場合を考えてみましょう。この時、売上で客から「預かった税金」よりも、建設費用などで「支払った税金」の方が多くなることがあります。この状態は国が税金を取り過ぎていることになるため、確定申告を行うことで、その差額を返してもらうことができるのです。

【ぶん吉の視点:キャッシュフローの重要性】 大規模な投資を伴うビジネスにとって、還付は単なる返金ではなく、企業の現金を支える重要な要素です。事業を鳥瞰(ちょうかん)する際には、消費税の還付まで含めた資金計画を立てることがプロの鉄則ですよ。

4. 売上1000万円以下の「益税」という特例

原則として全ての事業者が納税に関わりますが、事務負担を考慮した特例があります。年間の売上高が1000万円以下の小規模な事業者は、納税の義務が免除されるのです。

この「免税事業者」が消費者から受け取った消費税は、国に納付されず手元に残ります。これが、いわゆる「益税」です。現在、この益税を「公平性の観点からどう扱うべきか」という議論が政治の場でも活発になっています。

【ぶん吉の視点:免税と還付のトレードオフ】 ただし、免税事業者には「仕入れ税額控除ができない」という大きな制約があります。もし高額な機材を買って「還付」を受けたいと思っても、免税事業者のままではお金は戻ってきません。どちらが有利かは状況次第という、制度の奥深さがここにあります。

5. 1989年以前には「トランプ類税」があった

日本の消費税の歴史は、1989年に一律3%で導入されたことから始まりました。それ以前は、特定の品目にだけ重い税をかける「個別物品税」が主流だったのです。

かつてはトランプや花札などの娯楽品に課税される「トランプ類税」というユニークな税金もありました。しかし消費税の導入と共に、こうした個別の税金は大部分が廃止されました。

【ぶん吉の視点:税の「中立性」へのシフト】 特定の「贅沢品」を狙い撃ちにするのではなく、あらゆる消費活動を「中立」に扱う。これが現代的な消費税の考え方です。特定の品目から「幅広い消費」へと課税対象がシフトした歴史は、まさに日本経済が成熟した証とも言えるでしょう。

まとめと問いかけ

消費税は単なる出費ではなく、事業者がバトンを繋ぎ、還付や免税といった特例を挟みながら運用されている、極めて精巧なリレーシステムです。

衆院選のニュースで「消費税減税」の議論を聞くとき、その議論が「事業者のリレー」や「益税の不公平感」にどう影響するのか、少しだけ羽を伸ばして深掘りして考えてみませんか?制度のキホンを知ることで、政治家の公約の裏側も見えてくるはずですよ。

専門家としての一言(司法書士・1級FPの視点) 消費税の仕組みを理解することは、ビジネスの損益管理や個人の資産形成において、強固な防衛ラインを築くことに繋がります。司法書士やFPとして多くの方の相談に乗りますが、税の「例外」や「歴史」を知る人ほど、変化に強い家計や事業を築かれています。ニュースの表面的な数字に惑わされない、確かな洞察力を養っていきましょうね。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。