フラット35の金利は上昇が続き、将来的に3%程度まで上がる可能性があります。

現在は調達コストが貸出金利を上回る逆ざや状態で、機構の収益が悪化しています。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近、ニュースなどで「住宅ローンの金利が上がっている」という話を耳にして、不安に感じている方も多いのではないでしょうか。特に「ずっと金利が変わらないから安心」と言われてきた固定金利の代表格、フラット35の金利まで上昇傾向にあります。

「なぜ今まで低かった金利が上がり始めているのか?」 「これから家を建てる人、あるいは返済中の人はどうなるのか?」

こうした疑問を解消することは、将来の安心な暮らしを守る第一歩になります。この記事を読めば、現在の異常事態の正体と、これからの住宅ローンがどう動いていくのかがスッキリ分かりますよ。

貸せば貸せば貸すほど赤字?「逆ざや」という異常事態

住宅ローンを貸し出す仕組みには、実は「仕入れ」のようなコストが存在します。フラット35を運営する住宅金融支援機構(以下、機構)は、「RMBS(住宅ローン担保証券)」というものを発行して、投資家からお金を集めています。

- RMBSとは: 機構が投資家にお金を借りるための「証明書」のようなものです。この証明書を売って集めたお金が、みなさんに貸し出す住宅ローンの元手になります。

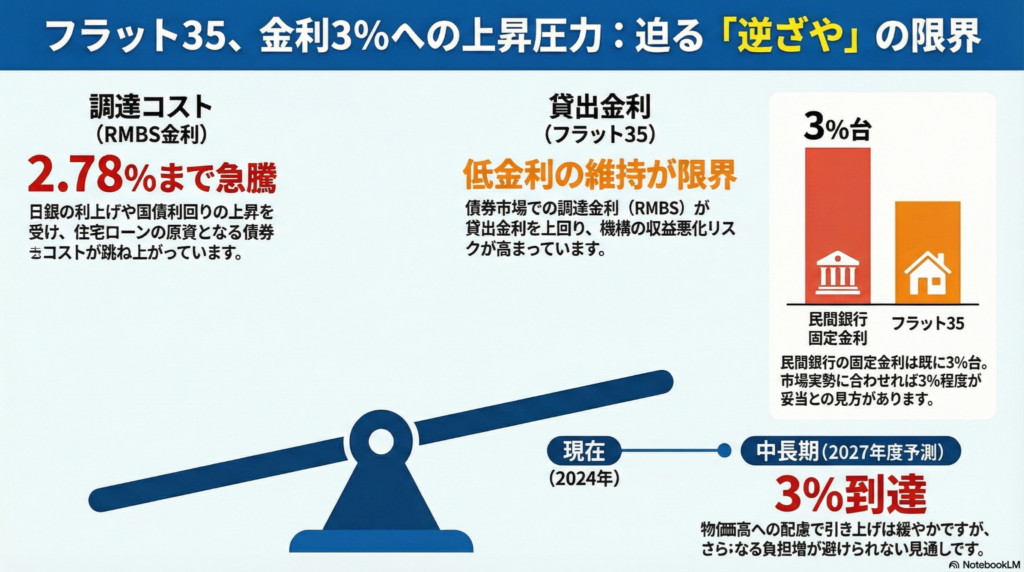

今、この「お金を集めるコスト」が「貸し出す金利」を上回ってしまう「逆ざや」という大変な事態が起きています。しかもこの異常事態は、2025年2月時点でなんと9ヶ月も連続して続いているのです。

具体的な数値を見てみましょう。

- 2025年2月のRMBS金利(お金を集めるコスト):2.78%

- 2025年2月のフラット35金利(貸し出す金利):2.26%

つまり、2.78%という高い利息を約束してお金を集め、それをわざわざ安い2.26%で貸し出しているのです。貸せば貸すほど機構は赤字になりますが、物価高に苦しむ私たちが困らないよう、機構は無理をして金利の上昇を抑えてくれています。

機構はフラット35について「資金調達の工夫などで、市場金利の上昇に比してご利用しやすい金利水準をより多くの方々に享受いただけるよう努めている」との立場だ。

金利上昇の犯人は「国債」と「市場の警戒感」

なぜ、フラット35の金利(調達コスト)がここまで上がっているのでしょうか。その大きな理由は「10年物国債」という、国が発行する借用書の利回りが上がっていることにあります。

みなさんにもわかるように、リンゴで例えてみましょう。

- 住宅ローンの金利を「リンゴの販売価格」とします。

- 国債の利回りは「リンゴを育てる肥料代」のようなものです。

- 肥料代(国債の利回り)が上がれば、当然リンゴの価格(ローン金利)も上げざるを得ません。

最近、日本銀行が利上げを行ったり、国の財政への不安が高まったりしたことで、肥料代にあたる国債の利回りが急上昇しました。

ここで投資家たちはこう考えます。「新しく発売されるリンゴ(債券)は、3%も果汁(利息)が出るのに、手元にある古いリンゴは1%しか果汁が出ない。こんな酸っぱい古いリンゴは今のうちに売ってしまおう!」

こうして古い債券が大量に売りに出された結果、2025年1月にはRMBSの価格が2.63%も下落しました。これは国内の主要な債券の中で、超長期国債に次いで2番目に大きな下げ幅です。この「市場のパニック」のような動きが、さらに金利を押し上げる原因になっているのです。

これからのフラット35はどうなる?「3%時代」の足音

専門家の間では、機構が赤字を垂れ流して低金利を維持するのは、もう限界に近いという見方が強まっています。

- 将来の予測: 住宅ローン相談サービス「モゲチェック」を運営するMFSの塩沢取締役は、2027年度ごろにはフラット35の金利が3%程度まで引き上げられる可能性があると予測しています。

- 制度の変化: 2025年4月からは、融資の限度額がこれまでの8000万円から1億2000万円に引き上げられます。

借りられる金額が増えるのは嬉しいことかもしれませんが、注意が必要です。金利が高い状態で大きな金額を借りれば、将来払わなければならない利息は、想像以上に重い負担になります。

「そうはいっても赤字の状態は持続可能ではない」と話すのは、住宅ローン相談サービス「モゲチェック」を手掛けるMFSの塩沢崇取締役だ。

逆ざやの状態が解消されれば、市場のルール通りに金利がさらに跳ね上がるリスクがあることを忘れてはいけません。

これからの住宅選びに大切なこと

フラット35の金利上昇は、一時的なものではなく避けられない大きな流れの中にあります。「ずっと低いまま」というこれまでの常識は、もう通用しなくなっているのです。

これから住宅を検討する際は、単に「いくらまで借りられるか」だけでなく、「もし金利が上がっても、家族全員が無理なく返していけるプランになっているか?」という視点を必ず持つようにしてください。

自分たちの将来をしっかり守れる、賢い選択をしていきましょうね。ちゅいヨ!

専門家としての一言(司法書士・1級FPの視点)

金利上昇局面では、資金計画の立て方が非常に重要です。特に、過去の低い金利で借り入れた方は、安易に繰り上げ返済をするよりも、その資金を手元に残して新NISA等で運用したり、将来の建物修繕費に充てたりする方が合理的な場合もあります。一方で、これから新規で借り入れる方は、借入額の増大に伴うリスクを慎重に見極めなければなりません。将来の相続も見据えた親族からの資金援助(贈与税の非課税枠の活用など)や、税制優遇を組み合わせたトータルでの資金計画を練る必要があります。金利動向を注視しつつ、専門家に相談しながら慎重に判断してください。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。