導入

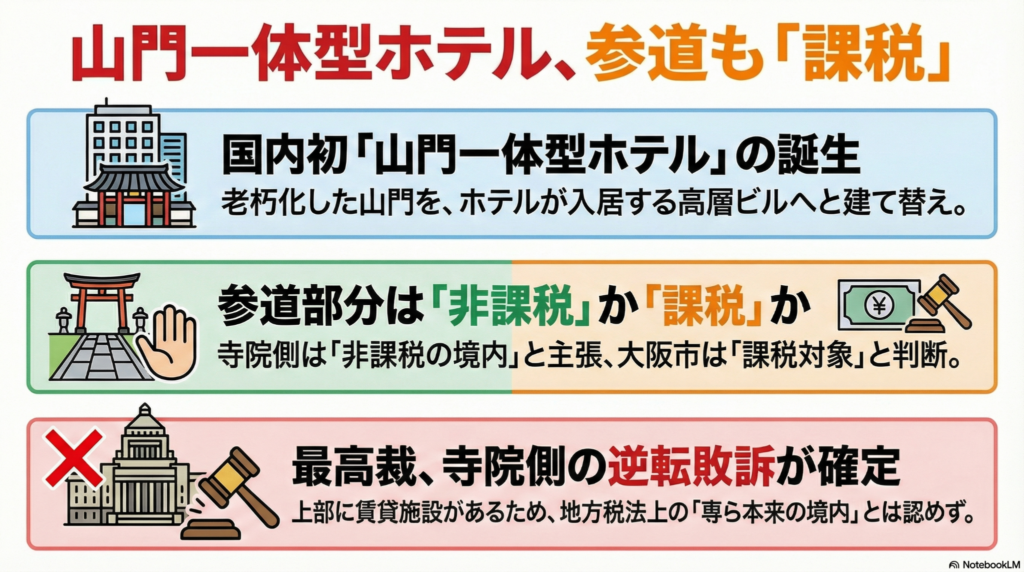

大阪の有名な大通り「御堂筋」。その名の由来となった寺院「南御堂」が、その伝統的な山門を近代的な高層ホテルと一体化させました。2019年の開業時には「国内初の『山門一体型ホテル』として話題を呼んだ」この建築は、伝統と現代が融合した象徴的な試みとして注目されました。

しかし、この革新的な建築物は、意外な税金の問題を引き起こします。参拝者が本堂へ向かうために通り抜けるビルの下の空間は、宗教施設として非課税の「境内地」なのでしょうか。それとも、課税対象の「収益事業用地」なのでしょうか。この問いをめぐる法廷闘争は、ついに最高裁判所まで持ち込まれました。

1. そもそも、何が争われたのか? 「山門一体型ホテル」の税金問題

この訴訟は、大阪市中央区に位置する寺院「南御堂(真宗大谷派難波別院)」と、課税主体である「大阪市」との間で争われました。老朽化した建物を建て替える形で誕生したこの複合施設をめぐり、両者の主張は真っ向から対立しました。

対立した双方の主張

- 寺院側の主張: ビルの下にある参拝者のための通り抜け通路(開口部)は、宗教活動に不可欠な「参道」である。したがって、この部分は固定資産税が課されない「境内地」にあたる。

- 大阪市の主張: ホテルビルが立つ土地全体を「収益事業用地」と判断。これに基づき、約3億1800万円の固定資産税を課税した。

この訴訟は最高裁まで争われ、その過程で司法判断は二転三転します。第一審の大阪地裁では寺院側が敗訴しましたが、続く第二審の大阪高裁では一転して寺院側が勝訴しました。第二審では、通路部分が「敷石が敷き詰められて参道の一部を形成し、天井は寺院を連想させる格子状」であるといった物理的な特徴に加え、その空間で商業行為を行っていないことなども踏まえて「境内地」と認定されたのです。この判断の揺れは、問題の難しさを浮き彫りにしました。

2. 最高裁の結論:決め手は「上空」にあった

最終的に、裁判官4人のうち3人の多数意見により、最高裁判所は第二審の判決を破棄し、寺院側の請求を退ける判断を下しました。これにより、寺院側の逆転敗訴が確定しました。

判決の核心となったのは、地方税法が定める非課税の条件である「もっぱら本来の用に供する境内地」に当たるかどうか、という点でした。そして、最高裁がその判断において最も重視したのは、これまであまり注目されてこなかった意外なポイントでした。

最大の論点:土地の「立体的な」利用

最高裁の判断における最大のポイントは、以下の点に集約されます。

- 最高裁は、問題となっている通路の「真上」に賃貸用の商業施設(ホテル)が建っている事実を重視しました。

つまり、たとえ地面部分が参道として利用され、宗教的な装飾が施されていたとしても、その上空部分が明確に収益事業のために利用されている以上、その土地全体が「もっぱら」宗教の本来の用に供されているとは認められない、と結論付けたのです。地面の用途だけでなく、土地の立体的な利用状況全体が、その法的性格を決定づけるという極めて厳格な解釈が示されました。

3. この判決が問いかけるもの:現代における「聖域」の境界線

この判決は、単なる一つの税務訴訟にとどまらず、都市部における宗教法人の不動産開発モデルそのものに法的な楔を打ち込むものです。伝統維持のための収益事業が、その根幹である「聖域」の法的定義を揺るがすというジレンマを突きつけました。

現代社会において、宗教的な空間、いわゆる「聖域」はどこまで認められるのでしょうか。その境界線は、誰が、どのような基準で引くべきなのでしょうか。

結び

「山門一体型ホテル」をめぐる訴訟は、土地の法的評価において、地面の見た目や用途だけでなく、その「上空」を含めた立体的な利用実態がいかに重要であるかを明確にしました。最高裁が示したこの厳格な判断は、宗教法人が非課税特権を主張する際のハードルを改めて示すものとなりました。

伝統の維持と都市開発の要請との間で、宗教法人は今後、より慎重な法的スキームの構築を迫られることになるでしょう。

執筆者情報

司法書士シエン

東京都新宿区北新宿1丁目8番22号斎藤ビル102

坂大一雄(ばんだい かずお)

・司法書士

・1級ファイナンシャルプランナー

・上級相続診断士

・民事信託士

相続・遺言・家族信託を中心に、「法」と「お金」の両面から、

ご家族が円満に次の世代へバトンを渡せるようお手伝いしています。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。