金融資産

ブリヂストン「1500億円の自社株買い」と業績発表の舞台裏

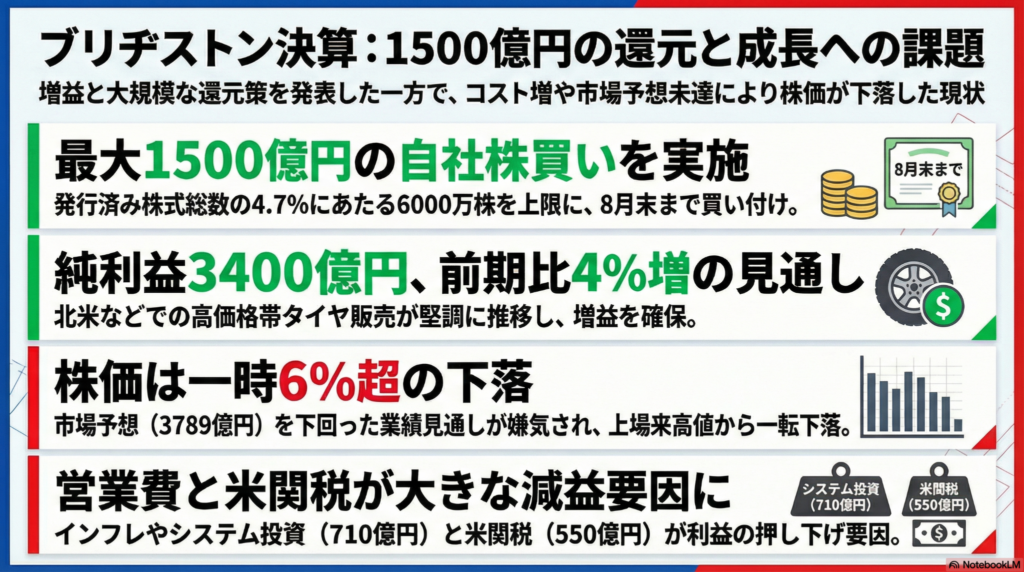

ブリヂストンが1500億円の自社株買いと増配を発表し、株主還元を強化したこと。

増益予想ながら市場の期待には届かず、発表後に株価が急落するという意外な展開です。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

日本が世界に誇るタイヤメーカー、ブリヂストンが投資家の間で大きな話題になっています。利益もしっかり出ていて、株主への還元も手厚いのに、なぜか発表直後に株価が大きく下がってしまったからです。

投資に詳しくない方でも「自社株買い」という言葉を聞いたことがあるかもしれません。これは、会社が自分たちの株を市場から買い戻すことです。例えるなら、10人で分けていたピザの、会社が数切れを買い取って残りの人数で分け直すようなものです。1人あたりの取り分(1株あたりの価値)が増えるので、本来はとても喜ばしいニュースなのです。鳥の目から見ても、非常に太っ腹な決断に見えますが、市場の反応は少し違ったようです。

1500億円の自社株買いと「増配」のインパクト

ブリヂストンは株主を大切にする姿勢を鮮明に打ち出しました。最大1500億円という大規模な自社株買いを決定したのです。これは発行済み株式の4.7%に相当する6000万株を上限としています。

実は同社、2025年2月にも3000億円という巨額の自社株買いを公表しており、今回もそれに続く強力な還元策となります。取得期間は17日から8月31日までです。

さらに、年間の配当金も125円とする計画で、これは実質的に前の期から10円の増配となります。会社がこれほどまでに資金を還元するのは、自社の「稼ぐ力」に自信があるからこそと言えるでしょう。

【驚き】増益なのに株価が下がった理由

今回の発表で最も世間を驚かせたのは、純利益が前期比4%増の3400億円という増益予想を出したにもかかわらず、株価が1日で6%以上も急落したことです。なぜ、利益が増えるのに株価が下がるのでしょうか。

最大の理由は「市場の期待」とのギャップです。プロの投資家たちは平均して3789億円の利益を予想していました。会社の出した3400億円という数字は、立派な増益ではあるものの、期待値には届かなかったのです。

また、発表当日の14時半には、業績への期待感から3859円という上場来高値を更新していました。中学生のテストで言えば「100点を取ると期待されていた子が90点だった」ような状態で、高値圏にいたからこそ、少しの物足りなさで「今のうちに利益を確定させておこう」という売りが殺到してしまったのです。

高価なタイヤは売れているけれど……忍び寄る影

本業の状況を鳥の目で俯瞰してみると、明暗が分かれています。北米や欧州では、利益率の高い高価格帯のプレミアムタイヤが非常に好調で、利益を押し上げています。

一方で、深刻なのはコストの増加です。営業費が710億円も増えており、ここには将来に向けたシステム投資やブランド強化の費用が含まれています。さらに、アメリカによる関税の影響が大きく、前期から300億円増の550億円という負担が重くのしかかっています。

また、SBI証券の岩井徹シニアアナリストは、プレミアム路線だけでなく低価格帯製品の競争力強化も必要だと指摘しています。中国メーカーによる安価なタイヤとの競争は激化しており、ブリヂストンの森田泰博最高経営責任者(CEO)も「もっと高い次元でコスト削減を進めなくてはいけない」と強い危機感を表明しています。実際に、欧州や南米での事業再編には1125億円もの費用を投じており、構造改革の真っ只中にあるのです。

よくある疑問(FAQ)

Q1:自社株買いをすると、どうして株主にいいことがあるの?

A1:市場に出回る株の数が減ることで、あなたが持っている1株あたりの価値が相対的に高まるからです。また、会社が余ったお金を自分の株に投資するほど「今の株価は安すぎる、将来性がある」と確信しているサインにもなります。

Q2:利益が出ているのに「目標に届かない」だけで株価は下がるものなの?

A2:そうなんです、投資の世界は厳しいんだちゅいヨ!株価は常に「一歩先の未来」を予想して動いています。今の数字が良くても、当初掲げていた中期経営計画の目標(純利益4300億円)に届かない見通しだと分かると、投資家は慎重になってしまうのです。

これからのブリヂストンはどうなる?

ブリヂストンは現在、2026年12月期を最終年度とする中期事業計画を進めています。現時点では当初の目標数値には届かない見通しですが、1125億円を投じた事業再編など、無駄を削ぎ落とす改革は着実に進んでいます。

高付加価値なタイヤで稼ぐ力は維持しつつ、関税やインフレ、そして中国勢との価格競争という高い壁をどう乗り越えていくのかが焦点です。

会社の「今の還元姿勢」と「将来の成長に向けた苦闘」、あなたならどちらに注目して投資を考えますか?

専門家としての一言(司法書士・1級FPの視点)

ブリヂストンのような還元に積極的な企業の姿勢は、長期的な資産形成において重要な指標となります。自社株買いは自己資本利益率(ROE)の向上に寄与し、ひいては株主価値の増大につながるため、相続財産としての評価の安定性や長期保有のメリットを高めます。

ただし、今回の急落が示す通り、企業の価値は単年度の利益だけでなく、市場の期待値やコスト構造、そして世界情勢(関税政策等)との相関で決まります。目先の増配や高値に惑わされず、その企業のコスト削減の進捗や国際的な競争力の源泉を冷静に分析する視点を持つことが、専門家として推奨される健全な投資姿勢です。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

PBR1倍はゴールじゃない!日本企業が目指すべき「本当の価値」とは?

PBR1倍達成は経営の合格点ではなく、登山で言えば2合目にすぎない通過点です。 世界に比べ日本はまだ低評価。1倍超えの先にある成長戦略こそが投資家には重要です。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近、投資のニュースで「PBR1倍」という言葉をよく聞きませんか?「1倍を超えたから安心だ!」「1倍割れは改善が必要だ!」なんて騒がれているけれど、みんなにもわかるように、その正体を鋭く解説していくちゅいヨ!

「最近よく聞くPBRって何?」「1倍を超えればもう安心なの?」という疑問を、身近な「会社の価値」の話として一緒に考えていきましょう。

そもそも「PBR1倍」ってどういう状態?

PBR(株価純資産倍率)とは、一言で言うと「会社の持っているお宝(純資産)に対して、今の株価が何倍になっているか」を測るモノサシのことです。計算式はとってもシンプル!

PBR = 株価 ÷ 1株当たり純資産

この数値が「1倍」ということは、株価と、もし今日会社をたたんだ時に株主に配られる資産(解散価値)が、ちょうどピッタリ同じであることを意味します。つまり、投資家にとって「損も得もしない分岐点」なのです。

もしPBRが「1倍未満」なら、それは市場から「この会社は、今すぐ解散して資産をみんなで分けた方がマシだ」と判断されている、とっても不名誉な状態。企業が持っている現金や建物といった資産の価値すら、株価が下回っているということですからね。まずはこの「1倍」という最低限のハードルを越えることが、経営のスタートラインになるんだちゅいヨ!

日本の現状と世界との大きな差

日本取引所グループ(JPX)が2023年に「株価を意識した経営をしてください!」と異例の要請を出してから、約3年が経とうとしています。この働きかけにより、かつては6割近くもあった「1倍割れ」企業は、足元では約3割まで減少しました。

これだけ聞くと「日本企業も頑張っているな」と思うかもしれませんが、世界と比べるとまだまだ異常な事態です。

- 米国の主要指数(S&P500):1倍割れ企業はわずか2%。7割以上の企業が2倍を超えている。

- 欧州の主要指数(ストックス600):1倍割れ企業は13%。

資料の中でも、日本の現状は厳しく指摘されています。

「海外投資家からみれば、そもそも1倍割れ企業が多い状態は異常にみえている」

日本企業は、ようやく世界の「普通」に近づくための第一歩を踏み出したばかりなのです。

1倍達成で満足する「PBR1倍ゴール」の危うさ

ここで気をつけたいのが、1倍を達成しただけで満足してしまう「PBR1倍ゴール」という罠です。

例えば、2024年1月に成立した太平洋工業のMBO(経営陣による買収)の事例を見てみましょう。このケースでは、投資家との対話や複数回にわたる価格の引き上げを経て、最終的な買い取り価格(TOB価格)は3,036円となりました。しかし、この価格は当時の1株当たり純資産をわずか「1円」上回っただけだったのです。

形式上は「1倍超え」ですが、これでは投資家に将来性を期待されているとは言えません。JPXの山道CEOは、次のように警鐘を鳴らしています。

「PBR1倍は登山で言うと2合目くらい。一里塚であり通過点であって合格点ではない」

1.0倍という数字は、あくまで「死んでいる(解散する)よりは、生きている方がマシ」と認められただけの状態。本来、企業はそこから先の「具体的な成長戦略」を語らなければなりません。成長戦略とは、ただの利益計画ではなく「この会社の未来には、今持っている現金以上の価値があるんだ!」と投資家を納得させる志のこと。これこそが、2合目から先を登るための原動力になるのです。

よくある疑問(FAQ)

Q1:なぜ最近急にPBRが注目されているの?

2023年にJPXが上場企業へ「資本コストや株価を意識した経営」を求める「お願い」を出したことが最大のきっかけです。これにより、多くの経営者が「株価を放置してはいけない」と危機感を持ち始めました。

Q2:企業はどうやってPBRを上げようとしているの?

主に、配当を増やしたり自社株を買ったりする「株主還元」や、ROE(自己資本利益率)の向上に取り組んでいます。ROEを中学生向けに例えるなら、「もらったお小遣いを、どれだけ上手に使って、さらにお金を増やせたか」という効率性のこと。この効率が良いほど、投資家から「応援したい!」と思われるようになります。

Q3:PBRが1倍を超えれば、その企業はもう安心なの?

いいえ、1倍はあくまで「通過点」です。無理な株主還元だけで一時的に1倍を超えても、将来の成長ビジョンがなければまたすぐに逆戻りしてしまいます。「PBR1倍ゴール」になっていないか、経営者の志をチェックすることが大切です。

おわりに:これからの日本企業に期待すること

企業価値を高める道のりに、終わりはありません。PBR1倍という数字は、不名誉な状態を脱してようやく登山道に入った「2合目」のサインに過ぎないのです。

投資家の皆さんも、企業の表面的な数字が1倍を超えたかどうかだけで判断するのではなく、その先にある「志」や「未来への投資」をしっかりと見ていこうね。

あなたが応援している企業のPBRは、ただの「通過点」になっていますか?それとも「ゴール」になってしまっていませんか?これからの日本企業の本当の飛躍に期待したいちゅいヨ!

専門家としての一言(司法書士・1級FPの視点)

企業の解散価値であるPBR1倍を意識することは、投資家保護の観点だけでなく、健全な事業承継や資本効率の向上を考える上でも極めて重要な第一歩です。

特に事業承継の現場では、PBRが1倍を恒常的に下回るような状態では、「この会社を次世代に引き継ぐ価値があるのか」という根本的な問いに対して、後継者や買い手を納得させることが難しくなります。経営者が自社の純資産と株価の関係を正しく把握し、資本を有効活用して付加価値を生み出すことは、企業の生存戦略そのものです。一過性の対策に終わらせず、持続的な価値向上を目指す姿勢こそが、これからの日本経済の活性化には不可欠であると考えます。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

投資の王道は死なず!「株式60:債券40」の伝統的ポートフォリオが復活した理由

伝統的投資は一時的に不調でも、長期的には安定した成果を出すことが証明されました。 「〇〇は終わった」という刺激的な言葉に惑わされず、資産運用を続けることが大切です。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

ボクはいつも高い空から市場の動きを眺めたり、大切なお金のデータをコツコツついばんだりして、皆さんに役立つ情報を探しているんだ。今日は、一時期「もう終わった」なんてボロカスに言われていた「投資の王道」が、実はしっかり羽ばたき続けていた!という嬉しいニュースを持ってきたよ。中学生の皆さんにもわかるように、優しく解説するから安心してね。

「伝統的ポートフォリオは死んだ」という噂の真相

2022年、投資の世界では「伝統的ポートフォリオは死んだ」という衝撃的なニュースが飛び交ったんだ。

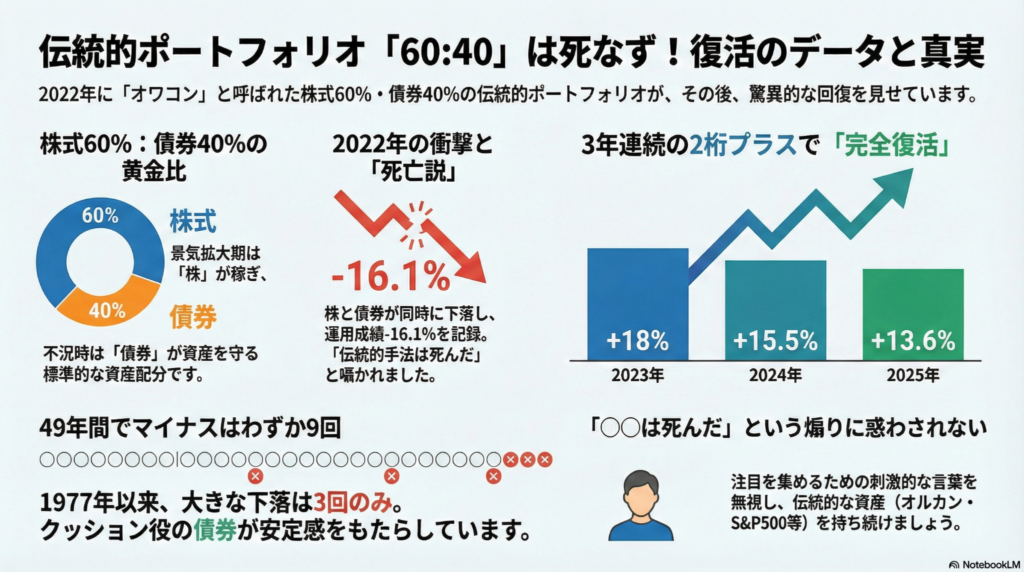

そもそも「伝統的ポートフォリオ」っていうのは、お金の60%を「株式」に、40%を「債券(国などにお金を貸す権利)」に分ける守りの強いスタイルのこと。普通は「株が下がれば債券が上がる」という風に、お互いを助け合う関係なんだけど、2022年はその両方が一緒に値下がりしちゃうという、1977年からの歴史の中でも極めて珍しい「悪夢の年」になっちゃったんだよね。

なぜそんなことが起きたのか。犯人は「急激なインフレ」だよ。 物の値段が上がりすぎたから、国がそれを抑えようとして「金利」をグイッと上げたんだ。金利と債券の価格は「シーソー」の関係。金利が上がれば上がるほど、債券の価格は下がってしまうんだよ。

この影響で、安全資産の代表格である「AGG(総合債券ファンド)」などの価格も急落。本来なら株の暴落を支えるクッションになるはずの債券が、資産を減らすお荷物になってしまったんだ。1977年以降、この運用方法が2ケタ(10%以上)のマイナスになったのは、2008年のリーマンショック以来、たったの2回目。この異例の事態を見て、がっかりした人たちが「伝統的な手法はもうオワコンだ」と騒ぎ立てたんだね。

データで見る見事な復活劇(2023年〜2025年)

でも、市場を空から見守っていたボクは知っていたよ。伝統の底力はそんなものじゃないってことをね!あの絶望から3年、リターンはこんな風に復活したんだ。

- 2023年:+18.0%

- 2024年:+15.5%

- 2025年:+13.6%

どうだい?2022年のマイナス16.1%を、たった1年で跳ね返して、その後も順調に資産を増やしているんだ。

たしかに、この3年間だけを見れば「株式100%」の方が勢いはあったかもしれない。でも、債券を混ぜることで資産全体の激しい値動きを抑える「クッション機能」は、しっかりとお仕事をしてくれていたんだよ。

1977年からの49年間で、この運用がマイナスになったのはたったの9回。そのうち大きなマイナス(マイナス9%以上)は3回だけ。40回はプラスという驚異の「勝率」なんだ。この安定感こそが、長年愛されてきた伝統の証なんだね。

「〇〇は死んだ」という煽りに惑わされないコツ

ネットやSNSでは「米国株は死んだ!」「この投資法はもう終わり!」なんて刺激的な言葉がよく流れてくるよね。これは、発信者がみんなの注目を集めて、再生数やアクセスを稼ぎたいからという裏事情があるんだ。

でも、考えてみてほしいんだ。「伝統」と呼ばれるスタイルは、長い歴史の中で何度も大嵐を乗り越えてきたからこそ、伝統になれたんだよ。一時的な不調でその価値が消えてしまうことは、まずありえないんだ。

長い時の試練に耐えてきた伝統的な資産クラスは、死んだと言われても多くの中ケースで復活します。

流行のダイエット法がすぐに消えていくように、投資の世界でも「新しい派手な手法」より、「古くさいけど確実な手法」の方が、最後には笑えることが多いんだよ。

よくある疑問(FAQ)

Q1:結局、株式100%の方が儲かるなら債券はいらないのでは?

A1:債券は「心の安定を守るお守り」だよ。株だけだと、暴落した時に怖くなって途中で投資をやめてしまう人が多いんだ。債券がクッションになって値動きをマイルドにしてくれるからこそ、安心して長く続けられるんだね。

Q2:S&P500もいつか「死んだ」と言われる日が来ますか?

A2:きっと来ると思うよ。でも、過去の歴史を振り返ると、みんなが「もうダメだ」と諦めて騒いでいる時期こそが、実は最高の買い場だったりするんだ。その時こそ、慌てず「リバランス(資産の再調整)」をするチャンスかもしれないね。

まとめと未来への問いかけ

今回の復活劇が教えてくれたのは、オルカンやS&P500、そして債券といった「伝統的な資産クラス」を信じて、じっと持ち続けることの大切さだよ。誰かの刺激的な「煽り」に翼をバタつかせる必要はないんだ。

最後に、みんなに聞いてみたいことがあるんだ。

次に市場が大きく荒れて、世界中がパニックになった時。あなたを支えてくれるのは、昨日今日出てきた「流行の投資」かな?それとも、何十年もの試練を耐え抜いてきた「伝統の投資」かな?

これからも、自分を信じてコツコツ歩んでいこうね。ちゅいヨ!

専門家としての一言(司法書士・1級FPの視点)

資産運用を長く継続することは、単なるお金儲けではなく、将来の安定した生活と円滑な相続準備のための強固な基盤作りです。司法書士として多くの相続現場を見てきましたが、最も確実に家族に資産を引き継げるのは、流行に左右されず、伝統的な手法で守り育てられた財産です。ご自身とご家族の未来を守るためにも、一貫した投資方針を貫くことを強くお勧めいたします。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

【2026年最新】知らないと損?電気・ガス代補助金の全貌と賢い家計の守り方

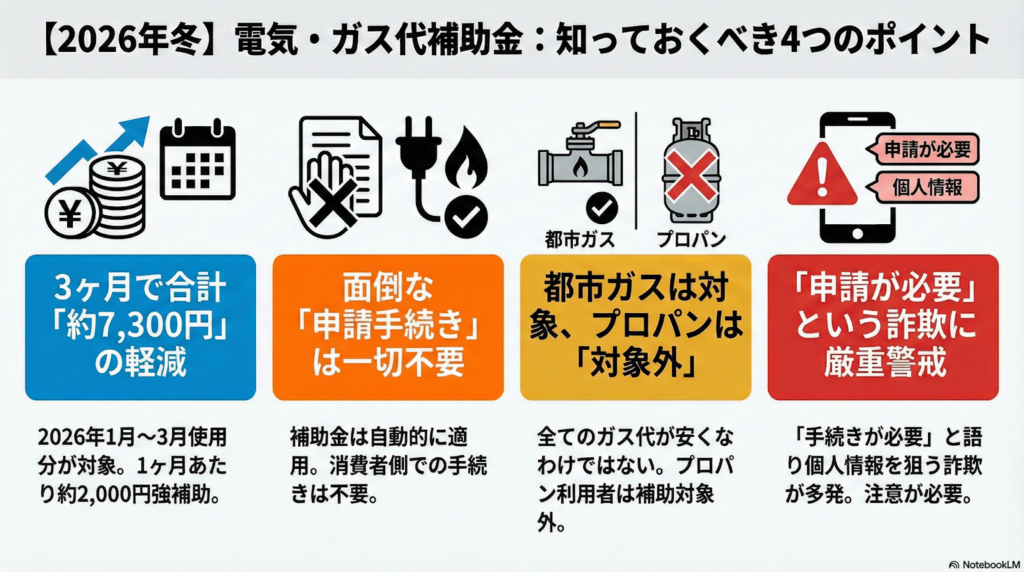

2026年冬の電気・ガス代補助は申請不要で合計約7300円が自動で安くなります。都市ガスのみ対象でプロパンは対象外、手続きを装う詐欺には絶対注意しましょう。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。 冬の寒さが厳しくなると、羽を膨らませて丸くなる文鳥と同じように、皆さんも暖房の前から動けなくなりますよね。でも、その分だけ光熱費の請求書が怖くなるのも事実。今回は、2026年1月から3月に行われる政府の補助金制度について、皆さんの家計を温めるニュースを「鳥の目」で分かりやすく解説するちゅい!難しい専門用語は噛み砕いてお伝えするので、皆さんでも安心して読んでくださいね。

手続きなしで自動的に安くなる仕組み

今回の補助金の一番嬉しいところは、皆さんが書類を書いたり、どこかへ電話したりする必要が「全くない」という点です。

- 特別な手続きは一切不要 補助金は電力会社やガス会社に直接支払われるため、毎月の請求額から自動的に差し引かれます。

- 3ヶ月で合計約7,300円の負担軽減 平均的な家庭では、1月から3月までの合計で約7,300円が安くなる計算です。1ヶ月あたりに直すと2,000円強ですね。

- 冬限定の一時的なサポート この補助は1月から3月までの期間限定です。4月以降も続くかどうかは未定なので、あくまで今だけの特別な助けだと考えておきましょう。

何もしなくても電気ガス代はいつもより安くなるので安心して欲しいです

月2,000円という金額、皆さんにはどう見えますか?「それだけ?」と思うかもしれませんが、物価高で種代……いえ、食費も上がっている今の時代、自動で数千円が浮くのは、家計にとって止まり木のような安心感を与えてくれるはずです。

都市ガスとプロパンガスで分かれる明暗

実は、この補助金には一つ大きな「注意点」があります。それは、使っているガスの種類によって対象かどうかが決まるということです。

- 都市ガスは補助の対象になります

- プロパンガス(LPガス)は補助の対象外です

なぜプロパンガスが対象外なのかというと、そもそも都市ガスの方が価格設定の仕組みが公的な側面を持ち、もともと安価に供給されている背景があるからです。今回の政府の判断では、都市ガス利用世帯が優先されました。

自分の家がどちらのガスを使っているか、検針票をそっと覗いて確認してみてください。もしプロパンガスだったとしても、ガスの仕組みの違いを知っておくことは、将来の引っ越しや家計の見直しに役立つ「知恵」になりますよ。

申請が必要という嘘のメッセージに注意

新しい制度が始まるとき、必ず悪いことを考える人が現れます。それが「補助金詐欺」です。現在、皆さんのスマートフォンに「補助金の受け取りには登録が必要です」といった偽のメッセージが届く事例が増えています。

ここで、皆さんを詐欺から守る最強の「知識の鎧」をお渡しします。それは、「手続きは絶対に不要」だと知っておくことです。

手続きは一切不要なので騙されたらいけないですよ

「口座を登録してください」「期限までにクリックしないと無効になります」といった言葉は、すべて皆さんを騙すための罠です。こうした連絡が来ても、羽ばたいて逃げるように無視するのが一番の正解です。

国からの補助よりも大きなインパクトを生む方法

政府は光熱費だけでなく、子育て支援や減税など、さまざまな「総合経済対策」を準備しています。これらをすべて合わせると、家庭によっては年間で6万円から10万円ほどのメリットになることもあるのです。

これを聞くと「政府に期待しよう!」と思うかもしれませんが、もっと賢い家計の守り方があります。政府の支援と、皆さんの「自分自身の力」を比べてみましょう。

- 政府の総合対策の恩恵:年間 約6万円〜10万円

- 自力で200万円を貯めて年利5%で運用:年間 10万円の利益

どうでしょう。皆さんがコツコツと200万円を貯めて、賢く資産運用をすれば、政府が必死に議論して決めた大規模な経済対策と同じくらいのインパクトを、自分の力だけで作り出せるのです。政治に関心を持つことも羽を休めるように大切ですが、それ以上に「自分で貯めて、増やす力」を持つことは、どんな補助金よりも皆さんの暮らしを力強く支えてくれるはずだちゅい!

気になる疑問を解消

読者の皆さんからよくある疑問に、Q&A形式でお答えします。

Q:4月以降も補助は続くの?

A:現時点では決まっていません。一時的な支援なので、ずっと当てにするのは禁物です。

Q:申し込みを忘れて損をすることはない?

A:ありません。契約している会社が勝手に引いてくれるので、寝て待っていて大丈夫です。

Q:補助金だけで生活は楽になる?

A:助けにはなりますが、これだけで全て解決とはいきません。これを機に、自分でも節約や貯蓄を始めてみることが本当の安心に繋がります。

まとめ:賢く制度を利用して未来に備える

今回の補助金のポイントをおさらいしましょう。

- 2026年1月〜3月の電気・ガス代が合計で約7,300円安くなる。

- 手続きは完全に不要。自動で安くなるので、詐欺には絶対に乗らない。

- 都市ガスは対象だが、プロパンガスは対象外であることを知っておく。

政府が何をしているかを知り、その情報を正しく使い、さらに自分自身で資産を築いていく。この「知る・選ぶ・守る」の三段構えこそが、不安定な時代を生き抜くための最強の武器になります。

あなたは、この小さな補助金をきっかけに、これからの家計をどう守っていきますか?まずは今月の光熱費の明細をチェックして、自分ができる一歩を探してみましょう。

専門家としての一言(司法書士・1級FPの視点)

政府による一時的な補助金は、急激な物価高騰に対する応急処置に過ぎません。大切なのは、こうした「一時的な支援」と「恒久的な家計管理」を切り分けて考えることです。制度の内容を正確に把握するリテラシーを持ちつつ、国からの支援に依存しすぎない自立した資産形成を目指してください。正しい知識こそが、あなたの大切な財産を守る最も確実な手段となります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

日本の金利が上昇?中東情勢と私たちの暮らしへの意外な影響

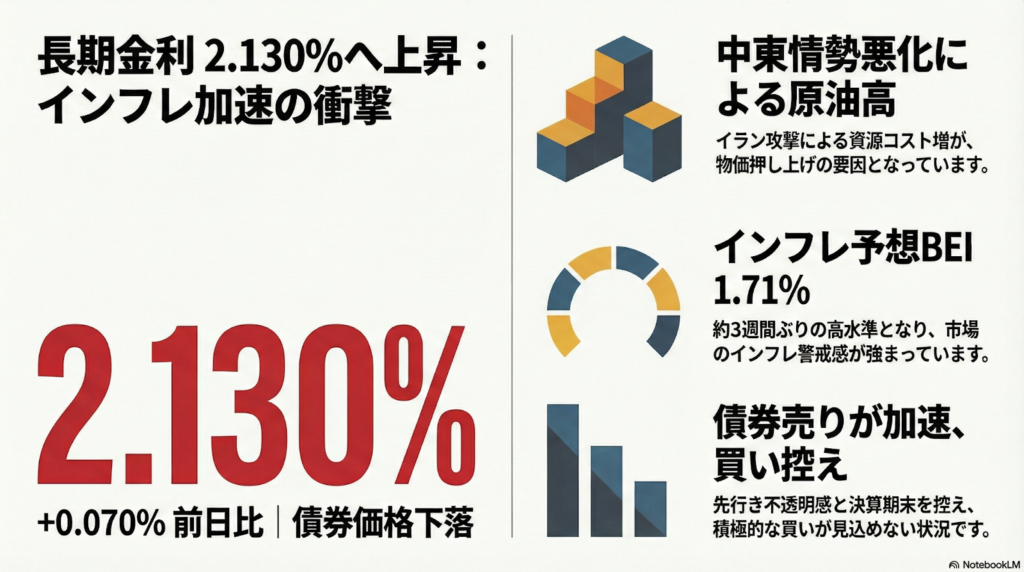

中東情勢が悪化して原油(油)の値段が上がったことで、日本の長期金利が2.130パーセントまで上昇しました。世の中の物の値段が上がる「インフレ」への警戒が強まっており、今後は住宅ローンや家計への影響に注意が必要です。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近、ニュースで「金利が上がった」という言葉を聞いて、なんだか不安な気持ちになりませんか?「金利」と聞くと難しそうですが、実はお金の世界ではとても大切な「お値段」のようなものなんです。

今、日本から遠く離れた中東という場所で起きている出来事が、巡り巡って日本の金利を動かしています。なぜ海の向こう側の争いが、私たちの生活に関係するのでしょうか?その不思議なつながりを、一緒に紐解いていきましょう。

中東の混乱が日本の金利を押し上げる理由

なぜ中東で混乱が起きると、日本の金利が上がるのでしょうか。その大きな理由は「油の値段」にあります。

米国やイスラエルによるイランへの攻撃などで中東の情勢が悪くなると、「これから油が手に入りにくくなるかもしれない」という不安から、原油の値段が上がります。日本は、海外から油などのエネルギーを買うことで生活が成り立っている国です。そのため、油が高くなると、電気代やガソリン代など、国全体のお財布の負担が大きくなってしまいます。

すると、お金のプロたちはこう考えます。「油が高くなるなら、これから日本の物価もどんどん上がるに違いない。そうなると、決まった金額しか受け取れない『債券(国などにお金を貸した証明書)』を持っているのは損だな」

ここで、債券と金利の不思議な関係を「シーソー」に例えて説明しますね。

債券の「価格」と「金利」は、シーソーの両端に乗っているような関係です。物価が上がりそうだと感じて、みんなが「債券を売りたい!」と考えて債券を手放すと、シーソーの「債券価格」側が下がります。すると、反対側にある「金利」が自動的に上がってしまうのです。このようにして、中東のニュースが私たちの国の金利を押し上げたのです。

物価上昇のサインと市場の反応

市場では、これからどれくらい物価が上がるかを予想する「ものさし」があります。それを「物価連動債のブレーク・イーブン・インフレ率(BEI)」と呼びます。

この数字が3日の時点で1.71パーセントとなり、2月中旬以来、約3週間ぶりの高い水準になりました。これは、プロの投資家たちが「これからもっと物価が上がるぞ」と強く予想しているサインです。ニュースでは次のように分析されています。

資源輸入コストが膨らみ物価を押し上げるとの見方が債券売りを促した。

つまり、海外からエネルギーを買うためのお金がたくさんかかるようになり、それが日本国内の物の値段を引っ張り上げてしまうのではないか、という心配が広がっているのですね。

プロが語る今後の見通しと国債入札の結果

国が借金をするために発行する「10年債」という債券のオークション(入札)も行われました。結果は、倍率が3.30倍となり、前回の3.02倍よりも買い手は集まりました。

しかし、中東の先行きがどうなるか分からないという不安の方が強かったため、オークションが終わった後も金利はさらに上がる場面がありました。

SBI証券の道家氏は、今は3月の「決算期末」という時期であることに注目しています。会社がお財布の中身を整理して1年の報告をまとめる忙しい時期なので、新しいお買い物(債券を買うこと)には慎重になりやすいのです。そのため、すぐに金利の上昇が止まるわけではないという見方を示しています。今はあわてず、状況をじっくり見守る時期だと言えそうです。

よくある疑問

疑問:金利が上がると私たちの生活はどうなるの?

答え:一番身近なのは、銀行からお金を借りる時の手数料のような「利息」が増えることです。例えば、住宅ローンの金利が上がって毎月の支払額が増える可能性があります。一方で、銀行に預けているお金につく利息が増えるという、嬉しい面もあります。

疑問:なぜ原油が上がると「債券」が売られるの?

答え:原油が高くなって物価が上がると、お金の価値が下がってしまうからです。例えば、今まで100円で買えたお菓子が110円になったら、100円玉の価値は少し下がったことになりますよね。債券は将来もらえる金額が決まっているため、物価が上がると実質的に損をしてしまいます。だから、価値が下がる前にみんなが売ろうとするのです。

まとめと未来への問いかけ

中東で起きている情勢の悪化は、油の価格を通じて、私たちの財布と地続きでつながっています。今回の金利上昇は、世界中の出来事がお互いに影響し合っていることを教えてくれました。

もし、これからさらに金利が上がっていったら、あなたのお金の使い方や貯め方はどう変わりますか?将来のために、一度ゆっくり考えてみてくださいね(ちゅい)。

専門家としての一言

金利が上昇する局面では、資産形成や将来の相続に向けた備えの考え方が大きく変わります。これまでは超低金利が長く続いてきましたが、これからは「金利がある世界」を前提にした人生設計が求められます。

特に、住宅ローンなどの負債を抱えている方や、これから大切な資産を次世代に引き継ごうと考えている方は、早めに専門家へ相談し、現状を把握しておくことが大切です。情勢の変化に惑わされすぎず、冷静に市場の動向を見極めながら、着実な資産管理を心がけましょう。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

アメリカとイスラエルの攻撃は正解?「差し迫った脅威」の謎に迫る

国連憲章に照らすと国際法違反の可能性が高く、攻撃の根拠も不透明な状況です。 「先に攻撃されるかも」という予測だけで武力を使うのは、今の国際ルールでは困難です。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。 普段は「相続」という家族のルールを整理していますが、実は家族のルールも世界のルールも、大切なのは「みんなが納得できる根拠があるか」という点では同じなんです。今日はその視点で、緊迫する国際ニュースを読み解いていきましょう。

身近なルールと世界の争い

「あいつが殴ってきそうだったから、先に殴ったんだ!」…学校や家庭でこんな言い訳をしても、きっと「それはダメだよ」と怒られてしまいますよね。実は今、世界でもこれと同じことが起きています。

2026年2月28日、アメリカとイスラエルがイランに対して武力攻撃を行いました。この「先に手を出すこと」が、世界の平和を守るルール(国際法)に合っているのか、それとも違反なのか。今、世界中で激しい議論が巻き起こっています。

正当な自衛かルール違反か

今回の攻撃について、各国の主張は真っ二つに分かれています。アメリカのトランプ大統領は、攻撃の直後に動画を公開し、「目的はイラン政権による差し迫った脅威を取り除き、国民を守ることにある」と主張しました。イスラエルも国連の緊急会合で、イランの脅威を強調し、自分たちの行動を正当化しました。

これに対し、攻撃を受けたイランは「侵略行為であり、国際法上の正当性は何もない」と猛反発しています。さらに、国連で大きな力を持つ中国やロシアも「国際法違反だ」とイランの立場を支持しており、世界は混乱しています。この「差し迫った脅威(今すぐ攻撃されるかもしれない、どうしても避けられない危険な状態)」が本当にあったかどうかが、大きな分かれ道になっています。

国際法の専門家が指摘する問題点

世界には「国連憲章(こくれんけんしょう)」という、国どうしの約束をまとめた一番大事なルールブックがあります。この51条では、自分の国を守るための「自衛権」を認めていますが、それには「実際に武力攻撃を受けた場合」という厳しい条件がついているんです(ちゅいヨ)。

国際法の専門家である同志社大学の浅田教授は、こう指摘しています。

米国のイラン攻撃は国連による決議も経ておらず、イランから武力攻撃があったとも認められない。国連憲章の条文に照らし合わせると国際法違反と言える

浅田教授によれば、大昔の「慣習法(かんしゅうほう:成文化されていないが、昔からの暗黙の了解として認められてきた古いルール)」では先制攻撃が認められることもありましたが、今の国連憲章や「国際司法裁判所(こくさいしほうさいばんしょ:国どうしの争いを法律で裁く世界最高峰の裁判所)」の考え方では、認められないのが一般的です。

攻撃の根拠に漂う不透明感

ここで、さらに衝撃的なニュースが飛び込んできました。ロイター通信によると、アメリカ国防総省は、非公開の場では「イランが米軍へ先に攻撃してくる計画は確認されていなかった」と説明していたというのです。

これは、学校に例えれば「先生が、生徒が殴ろうとした証拠はないと分かっていながら、殴るかもしれないという予感だけでその生徒を罰した」ようなものです。もし「証拠はないけれど危なそうだから攻撃した」という理屈が通ってしまうと、世界中の国が自分の好きな時に相手を攻撃できるようになってしまいます。そうなれば、国際的なルールに基づいた平和維持は不可能になってしまうでしょう。

日本と世界の複雑な立ち位置

各国の反応を見てみると、カナダのカーニー首相はアメリカを支持しましたが、イギリスのスターマー首相やドイツのメルツ首相は「法律的に正しいかどうか」の評価を避けました。

日本の高市早苗首相も、2日の衆議院予算委員会で「詳細な情報を持っていないため、法的評価は控える」と慎重な答弁をしています。

ちなみに「日本もこの戦闘に参加するの?」と不安に思うかもしれませんが、その可能性は「ほとんどあり得ない」とされています(ちゅいヨ)。日本が協力(集団的自衛権の行使:仲間の国が攻撃されたときに一緒に戦うこと)をするためには、「先に攻撃を仕掛けた側のアメリカが、逆にイランから過剰な反撃を受けて、さらに日本に助けてほしいと頼まれる」といった、法的に極めて高いハードルをいくつも越えなければならないからです。

よくある疑問(FAQ)

問:相手が攻撃してくるのを待つしかないの?

答:原則としてはそうです。ただ、「今にもミサイルの発射ボタンが押されそうだ」という本当にギリギリの瞬間なら、例外的に認められるべきだという議論もあります。でも、今回はその「ギリギリの証拠」がアメリカの内部でも否定されていることが、大きな問題になっているのです。

問:国連はどうして止められないの?

答:国連の安全保障理事会には、アメリカ、ロシア、中国など大きな影響力を持つ国がいます。これらの国の意見が対立してしまうと、一致した結論を出して行動を止めるのがとても難しくなる仕組みになっているんです。

結び:未来への問いかけ

今回のニュースは、たとえ大きな国であっても、はっきりした証拠がないまま武力を使ってしまうと、世界の秩序が壊れてしまう危うさを教えてくれています。

私たちがニュースを見るときは、「その行動にちゃんと納得できる客観的な証拠があるか?」という視点を持つことが大切です。

もし、世界中の国が「相手が怪しいから」という理由だけで攻撃し合ったら、私たちの未来はどうなってしまうでしょうか?

専門家としての一言(司法書士・1級FPの視点)

法律やルールというものは、一見すると窮屈なものに見えるかもしれません。しかし、明確な事実関係の確認と法的な裏付けがあるからこそ、私たちは予測不可能な暴力から守られ、社会の秩序が維持されています。今回の国際情勢も、私たちの身近なトラブル解決も、根底にあるのは「事実確認の重要性」と「ルールの遵守」です。感情や予測だけで動くのではなく、客観的な事実に照らして判断する姿勢こそが、公正な社会を築く第一歩となります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

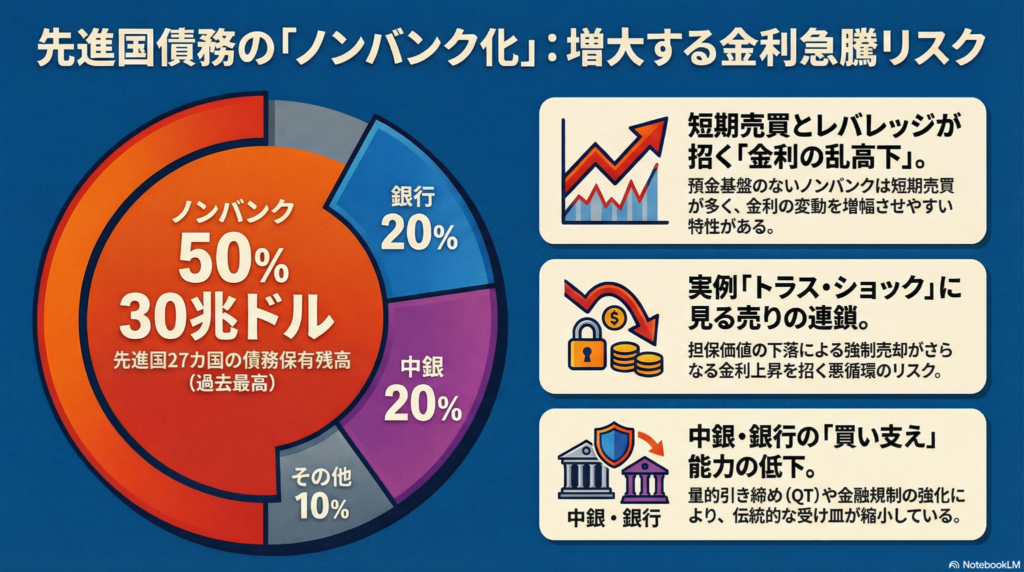

先進国の借金4700兆円を支える「影の銀行」の正体:私たちの金利が危ない?

先進国の借金の半分はヘッジファンドなどの「ノンバンク」が持っている状況です。

銀行ではない組織が借金を支えることで、金利が急激に上がりやすくなっています。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

「国の借金」と聞くと、みなさんはどんなイメージを持ちますか?「きっと銀行がみんなの預金を預かって、そのお金で国を支えているんだろうな」と思うかもしれません。でも実は、その常識が今、大きく変わろうとしているんです。

実は今、銀行ではない「影の銀行(ノンバンク)」と呼ばれる組織が、国の借金を支える主役になりつつあります。これが私たちの生活にどう関係するのかというと、住宅ローンの支払額が急に増えたり、家族の貯金の価値が変わったりする原因になるかもしれないんです。

今日は、世界の借金をめぐる「持ち主の変化」が私たちの暮らしをどう変えるのか、わかりやすく解説するちゅい!

驚きの事実:先進国の借金の5割は「ノンバンク」が握っている

まず知っておいてほしいのが「ノンバンク(影の銀行)」という言葉です。これは、銀行のようにお金を預かる業務はしないけれど、投資や貸し付けを行う組織のこと。ヘッジファンドや保険会社、年金基金などがこれに当たります。

銀行が「みんなの大切なお金を守ること」を第一に考えるのに対し、ノンバンクは「いかにお金を効率よく増やすか」を重視するグループだと考えてください。

2024年末の時点で、アメリカや日本などの先進国が抱える借金(公的債務)のうち、なんと5割をこのノンバンクが保有しています。金額にすると30兆ドル、日本円で約4700兆円という途方もない数字です。

2007年のリーマン・ショック前、ノンバンクが持つ借金の割合はGDP(国の稼ぐ力)に対して40パーセントを下回っていました。しかし、2024年には51パーセントにまで跳ね上がっています。借金の増え方を見ても、銀行が引き受けた分が5兆ドル増だったのに対し、ノンバンクは15兆ドルも増えており、その差は3倍にもなります。

国際決済銀行(BIS)のデコス総支配人も、最近の講演でこのように警告しています。

「公的債務の増加分は主にノンバンクによって吸収されている」(BISのデコス総支配人)

つまり、増え続ける国の借金は、今や銀行ではなく「利益を追い求める投資家たち」に支えられているのが今の世界の姿なのです。

なぜ銀行ではなく「影の銀行」が増えたのか?

- 銀行へのルールが厳しくなったから リーマン・ショックのような大混乱が二度と起きないよう、世界中で銀行への規制が強化されました。その結果、銀行は「損をするかもしれないリスク」にとても慎重になり、以前ほど自由に国債(国の借金)を買って持ち続けることができなくなりました。

- 中央銀行が「買うのをお休み」し始めたから これまで、日銀やアメリカのFRBなどの「中央銀行」は、景気を支えるために国債をたくさん買ってきました。しかし、最近はこれを減らしていく動き(量的引き締め)に変わっています。

では、なぜ昔のように銀行が国の借金を背負わなくなったのでしょうか?理由は大きく分けて2つあります。

この「銀行も中央銀行もあまり買わない」という隙間を埋めるように、高い利益を狙って活発に売り買いをするノンバンクが、市場の新しい主役として登場したのです。

「ノンバンク頼み」が招く、金利急騰のリスク

「誰が持っていても借金は借金じゃないの?」と思うかもしれませんが、実はそうではありません。

銀行は一度買った国債を長く持ち続ける傾向がありますが、ノンバンク、特にヘッジファンドなどは「利益が出るならすぐに売る」「危なそうなら一秒でも早く逃げる」という動きをします。

実際に2022年のイギリスでは、これが原因で「トラス・ショック」という混乱が起きました。金利が少し上がった際、年金基金などのノンバンクが、追加の「担保(たんぽ)」を出すよう求められました。担保というのは、お金を返せなくなった時のための「預け金」のようなものです。このお金を払うために、彼らは持っていた国債を一斉に売り払いました。そのせいで金利がさらに暴走するという悪循環に陥ったのです。

市場の主役が「どっしり構える銀行」から「すぐに動くノンバンク」に代わったことで、ちょっとしたきっかけで金利が跳ね上がりやすくなっているのです。

日本への影響:人ごとではない1293兆円の行方

日本も決して他人事ではありません。日本の政府が抱える借金は、2024年末で1293兆円にものぼります。

現在は、そのうちの約45パーセントを日本銀行が持っていますが、日銀も少しずつ買う量を減らし始めています。現在は国内のノンバンクが持つ割合は3割程度ですが、今後は海外のヘッジファンドなどの存在感がもっと高まると予想されています。

そうなると、これまでは世界で一番安定していると言われていた日本の金利も、海外の投資家の動き一つで急に上がってしまうかもしれません。

おわりに:ぶん吉くんのまとめ

これまでは「国の借金は銀行が支えているから安心」という時代でしたが、これからは「誰が借金を支えているのか」をしっかり見ていかなければならない時代になったんだね。

利益を優先する投資家たちの動き次第で、私たちの住宅ローンや貯金の利回りが急に変わってしまうかもしれない世界。そんな変化の激しい世界で、あなたならどんな備えをしますか?

家族でお金の話をするときの参考にしてみてほしいちゅいヨ!

専門家としての一言(司法書士・1級FPの視点)

国の借金構造の変化は、個人の資産運用や相続対策において無視できない「金利変動リスク」を突きつけています。市場の主役が銀行からノンバンクへ移行したことで、金利のボラティリティ(変動幅)は以前よりも拡大しやすい環境にあります。

特に相続対策において、債券などの金融資産は金利が上昇すると評価額が下落するため、想定していた遺産分割のバランスが崩れる恐れがあります。また、不動産を活用した相続税対策を行っている場合、借入金の金利上昇は収支を大きく圧迫します。「低金利が続く」という前提を見直し、金利上昇に耐えうる資産構成や償還計画を再検討することが、これからの時代には不可欠です。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

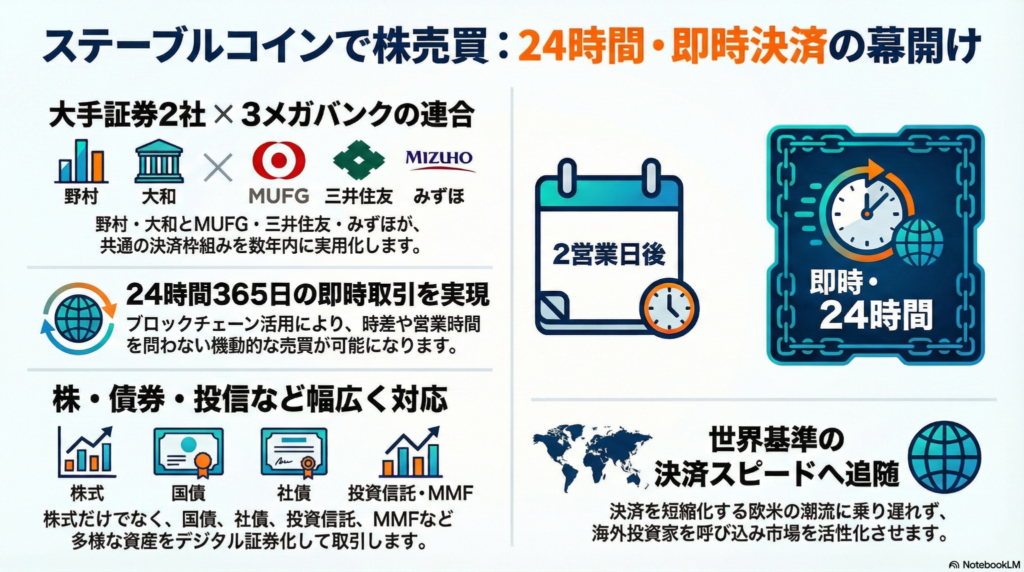

24時間365日、いつでも株が買える!?大手銀行と証券会社が仕掛ける「ステーブルコイン」革命

24時間365日、いつでもどこでも株が即座に買える時代がすぐそこまで来ているよ。

大手銀行と証券会社が連合し、ステーブルコインで株を決済する仕組みを作るんだ。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

みなさんは、夜中にふと「あの株を買いたい!」と思っても、取引所が閉まっていて買えなかった経験はないかな?今の仕組みでは、平日の昼間以外に取引をすることはできないよね。

でも今、日本の大手銀行と証券会社がタッグを組んで、この常識を変えようとしているんだ。「ブロックチェーン」という最新技術と、新しいデジタルのお金「ステーブルコイン」を使って、数年後の実用化を目指す大きなプロジェクトが動き出したよ。私たちの投資がどう変わるのか、みんなにもわかるように解説するね。

眠らない市場!24時間365日の即時取引

これまでは「取引所の営業時間」に縛られていたけれど、新しい仕組みでは土日や夜間でも関係なく、いつでも株が買えるようになるんだ。それを可能にするのが、インターネット上の新しい台帳「ブロックチェーン」という技術だよ。

データを改ざんしにくいブロックチェーンの基盤を使えば、理論上は24時間365日の取引が可能になる。

これまでは「平日の昼間しか開いていないお店」にわざわざ買いに行っていたようなもの。それが、24時間開いているコンビニのように、自分の好きなタイミングで投資ができるようになるんだ。時間の自由さが手に入るのは、忙しい人にとっても革命的なことなんだよ、ちゅいヨ!

現金に代わる新しいお金「ステーブルコイン」の登場

この取引で使われるのが「ステーブルコイン」だよ。これは、三菱UFJ、三井住友、みずほの3メガバンクが共同で発行する「デジタル版の円」のようなものなんだ。

暗号資産(仮想通貨)と違って、1コインが常に1円と同じ価値を持つように作られているから、安心して投資に使えるのが特徴だよ。

今回のすごいところは、ライバル同士でもあるメガバンク3社と、野村証券や大和証券といった大手証券会社が「日本を盛り上げよう!」と手を組んだことなんだ。さらに、株や債券を「デジタル証券(セキュリティトークン)」という新しい形にデジタル化することで、この24時間取引を実現させようとしているんだよ。

「買ったその場」で自分のものになるスピード感

今の仕組みでは、株を買うボタンを押してから、実際に株の権利が自分のものになるまで「2営業日」もかかっているんだ(これをT+2と呼ぶよ)。

例えば、金曜日の夜に「買いたい!」と思っても、実際に自分のものになるのは翌週の火曜日だったりするんだ。これだと、その間に世界で大きなニュースがあったときに、すぐに対応できなくて困ることもあるよね。

新しい仕組みでは、買った瞬間に代金が支払われ、権利が移る「即時決済」が可能になるよ。

- 世界的な流れとして、米国では2024年から「翌営業日」に権利が移る仕組みが始まっているんだ

- 日本もこのスピードアップの流れに乗ることで、世界中の投資家が「使いやすい!」と思う市場を目指しているんだね

まずは今年の2月から、法律やルールに問題がないかを確認する「実証実験」が始まるよ。

投資できる商品の幅広さ

この新しい仕組みで買えるようになるのは、普通の「株」だけじゃないんだ。以下のような、さまざまな金融商品が対象になる予定だよ。

- 株

- 国債(国にお金を貸す証明書)

- 社債(会社にお金を貸す証明書)

- 投資信託

- ETF(上場投資信託)

- MMF(安全性の高い公社債などで運用する商品)

これだけ多くの商品が24時間いつでも即座に買えるようになれば、個人の資産運用の選択肢は今よりもずっと広がるね。

まとめ:未来への展望と問いかけ

今、日本がこの仕組みを急いで作っているのは、世界から取り残されないためなんだ。米国や欧州、アジアの国々が取引をどんどんスピードアップさせている中で、日本だけが不便なままだと、海外の投資家から見捨てられて市場が衰退してしまう(地盤沈下)という危機感があるんだね。

数年後の実用化に向けて、日本の大きな銀行と証券会社が力を合わせるこのプロジェクトは、日本市場を再び輝かせるための「国家的なミッション」とも言えるんだ。

もし24時間いつでも株が買えるようになったら、あなたの投資スタイルはどう変わるかな?

専門家としての一言(司法書士・1級FPの視点)

デジタル証券(セキュリティトークン)の普及と、ステーブルコインによる決済のデジタル化は、資産管理の透明性と効率性を飛躍的に高めます。ブロックチェーン上に「誰が・いつ・何を買ったか」という正確な記録が残るため、将来的な資産継承(相続)の場面においても、財産の特定が容易になり、迅速で透明性の高い手続きが可能になります。今回の大手金融機関による連合は、投資家保護と日本市場の国際競争力を高める重要な一歩と言えるでしょう。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

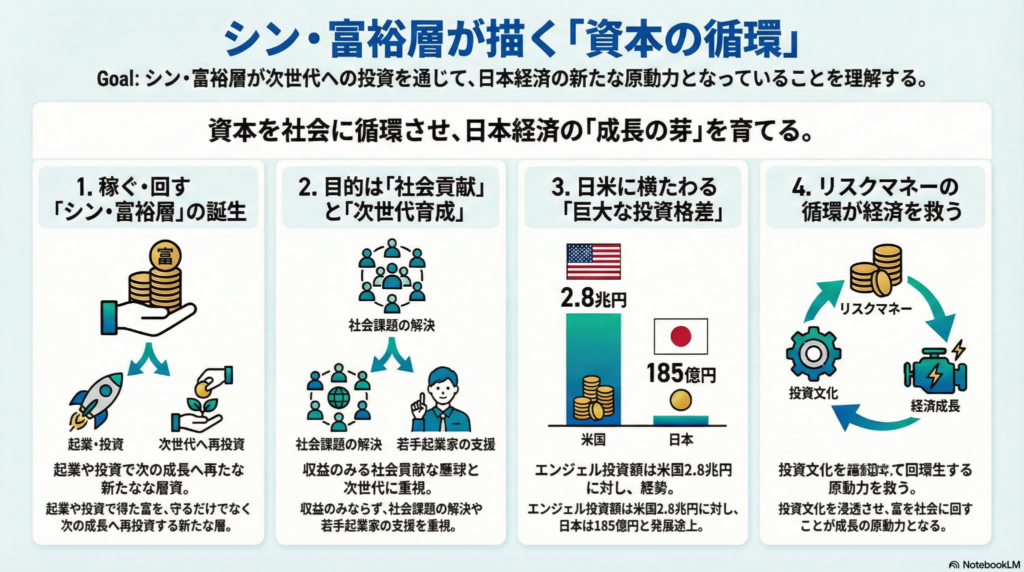

稼いだお金を社会へ回す「新富裕層」が、日本の未来を明るく変える鍵です。

資産家が若手を支える仕組み作りこそ、格差を乗り越え経済を動かす原動力です。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

いま、日本でお金持ちのイメージが大きく変わろうとしています。これまでは、代々の土地や事業を守り抜くことが美徳とされてきました。でも、最近は自らビジネスで成功し、その資産を「次世代を育てるため」に使う「新富裕層」が増えているんです。

背景には、深刻な資産格差があります。2020年代に入り、29歳以下の層では資産が多いグループと少ないグループの差が、以前より1100万円も広がりました。この格差をただ悲観するのではなく、資産を「社会への相続」として循環させることで、日本を元気にしようとする動きが始まっているんですよ。

社会課題を解決するエンジェル投資家

三重県にお住まいの松本圭介さんは、そんな新しい風を感じさせてくれるお一人です。松本さんは経営していた会社を売却し、その資金で「エンジェル投資家」になりました。エンジェル投資家とは、生まれたばかりの会社(スタートアップ)に資金を出す、まさに「天使」のような存在のことです。

松本さんは、これまでに18社へ、およそ1億円を投資してきました。投資先は、お年寄りの排せつを予測する機械や、アワビを陸上で育てる事業など、社会の困りごとを解決する会社ばかり。リスクもありますが、松本さんの想いはとても熱いんです。

「お金があっても遊んで暮らすのはつらい。少しでも社会を良くする一助になりたい」

ただ貯めるだけではない、社会を良くするための「お金の使い道」を選ぶ姿は、本当にかっこいいですね(ちゅいヨ!)。

起業家が次の起業家を育てる好循環

こうした動きを福岡市から広めているのが、山本敏行さんです。山本さんは「パワーエンジェルス」という、投資家と起業家をつなぐコミュニティを作りました。アメリカのシリコンバレーのように、成功した人が次の挑戦者を助ける「エコシステム(成長の仕組み)」を日本に根付かせようとしています。

エコシステムとは、森の中で大きな木が種を落とし、新しい芽を育てるような循環のこと。山本さんは300人以上にビジネスのノウハウを伝え、投資家を育てています。投資したお金が戻るまでには、上場や会社の売却などで最短でも5年はかかりますが、この「待つ時間」こそが、日本の経済という大きな森を育てる栄養になるのです。

広がる格差と資本主義の活力

格差が広がる中で「お金持ちだけがずるい」と感じることもあるかもしれません。でも、慶応大学の井手英策教授は、大切な視点を教えてくれています。医療や教育など、みんなが安心して暮らせるサービスが守られているなら、新しい価値を生んだ人が富を得る「資本主義の活力」を止めてはいけない、ということです。

「活力」とは、新しいものを作ろうとするエネルギーのこと。格差を無理に縮めようとして、挑戦する人のやる気を奪ってしまえば、日本の成長は止まってしまいます。大切なのは、新富裕層がリスクを取って投資したくなる環境と、そのお金が社会全体に回る仕組みのバランスなのです。

アメリカとの比較と日本の課題

世界に目を向けると、アメリカでは投資の文化が深く根付いています。パランティア・テクノロジーズを立ち上げたピーター・ティール氏は、まだ小さかった頃のメタ(旧フェイスブック)やスペースXに投資し、世界を変える巨大な産業へと育て上げました。

2024年の投資額を比べると、アメリカの約2.8兆円に対し、日本は約185億円と、まだまだ大きな差があります。日本にも「エンジェル税制」という、投資をした人の税金を安くする仕組みはありますが、もっと多くの「眠っているお金」が社会に飛び出していく余地があると言えるでしょう。

よくある疑問(FAQ)

Q:新富裕層とは、昔からのお金持ちと何が違うのですか? A:代々の資産を「守ること」に集中するのではなく、自ら稼いだお金を新しい会社に投資して、社会の変化を「作ること」を楽しむ人たちのことです。

Q:エンジェル投資は、私たち普通の人の生活に関係がありますか? A:もちろんです!彼らが支援する会社が、介護を楽にしたり新しい食べ物を作ったりすることで、私たちの未来の暮らしがより便利で豊かになっていくんですよ。

Q:お金持ちがもっと増えると、格差が広がって困るのではないでしょうか? A:タンスに眠っているだけのお金は「死んだお金」ですが、投資として社会を循環すれば、新しい仕事が生まれ、みんなの給料や生活を支える「生きたお金」に変わります。

結び:私たちが考えるべき未来

お金というエネルギーが一部に留まらず、社会全体を巡ることで、新しい成長の芽が育ちます。新富裕層による投資は、その大きなエンジンとなります。

資産を自分の代だけで完結させず、より良い社会という形で次世代に引き継いでいく「社会への相続」。もしあなたに、誰かの夢を応援できる余裕があったなら、どんな未来を創るためにお金を使いたいですか?

専門家としての一言

個人の資産が次世代の成長へと繋がる「循環」は、これからの日本社会において極めて重要な意味を持ちます。相続や事業承継の場面においても、単なる資産の移転に留まらず、その資本がどのように社会の活力を生むのかを長期的視点で捉えることが大切です。適切な制度活用を通じて、健全な資産の承継と社会貢献を両立させる仕組み作りを推進していく必要があります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

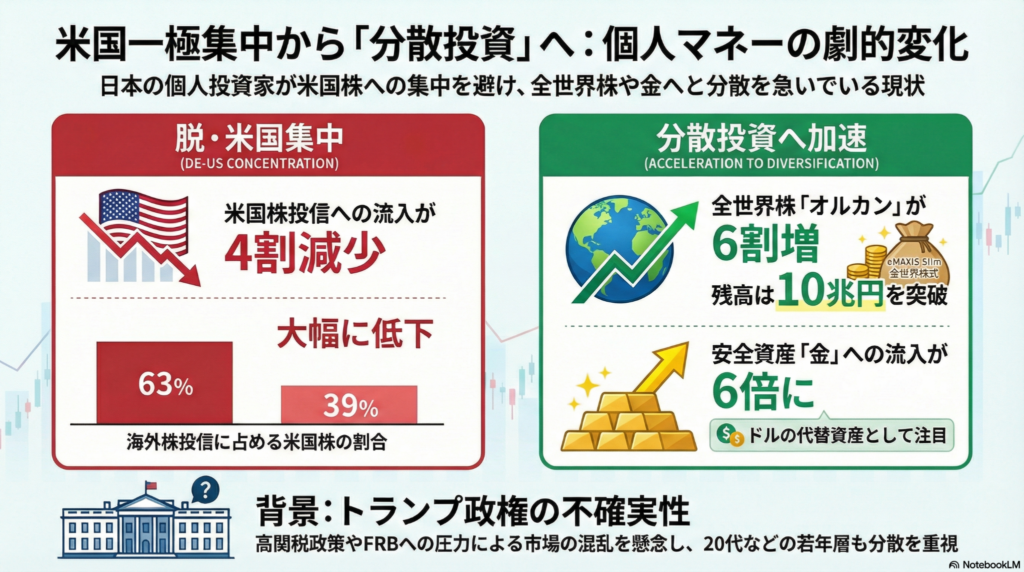

米国株一択はもう古い?賢い個人投資家が「オルカン」と「金」に乗り換える納得の理由

米国株一択から世界分散へ。リスクを抑えるオルカンや金が今、選ばれています。 2025年は全世界株が米国株超え。不透明な時こそ資産を分けるのが鉄則です。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

少し前までは「投資といえばアメリカ株!」という空気が強かったけれど、今は大きな変化が起きているんです。賢い人たちは、アメリカだけに頼る怖さに気づき始めて、投資先を世界中に散らしたり、金(ゴールド)を持ったりする「分散投資」に切り替えているんだ。

「どうしてあんなに強かったアメリカ株から離れるの?」と不思議に思うかもしれないけれど、そこには未来のお金を守るための深い理由があるんだ。みんなもわかるように、数字を使って解説するもち!

数字で見る「米国株離れ」と「オルカン」の躍進

実際のデータを見ると、投資家の動きがガラッと変わったことがわかるよ。2026年1月の投資信託への流入額を見ると、米国株に投資する商品の金額は前年の同じ時期と比べて「43%」も減ってしまったんだ。

一方で、勢いを増しているのが「全世界株式(通称:オルカン)」です。 ・オルカンへの流入額は前年比で56%もアップ ・2026年2月には運用残高がついに10兆円を突破 ・海外株投資に占める米国株の割合は63%から39%まで急落

なぜみんなオルカンを選び始めたかというと、「どこか一つの国がダメになっても、他の国でカバーできる」という安心感がほしいからなんだ。リスクを減らして着実に増やしたいという心理が働いているんです!ちゅい!

トランプ政権への不安と「米国一極集中」のリスク

米国株が選ばれにくくなった背景には、政治の不安定さがあるんだ。トランプ政権の「アメリカ第一主義」で米国株が上がると予想した人も多かったけれど、実際は違ったんです。

実は2025年、米国株よりも、日本・欧州・新興国などを含めた「全世界株(ACWI)」の上昇率の方が高かったんだ。ACWIというのは、地球上のまるごと主要な会社の株をセットで買うようなイメージだね。特に、円がユーロや英ポンドといった欧州の通貨に対して安くなったことが、世界分散をしていた人たちの利益を押し上げたんです。

専門家は今の状況をこう話しているよ。

「あらゆる金融商品で相場の変動が大きい上に米国は中間選挙も控えて不透明感が強い。個人が分散投資をする傾向は強まっている」(モーニングスター・ジャパン 元利大輔氏)

先が見えない時こそ、一箇所にお金をまとめないのが投資の鉄則。僕たち文鳥も、エサを一箇所に貯め込まないのと一緒です!

守りの資産「金(ゴールド)」への資金流入が6倍に

株だけじゃなく、最近は「金(ゴールド)」の人気もすごいんだ。金への投資信託に流れたお金は、なんと前年の「6倍」にまで膨らんだんだよ。

金は「守りの資産」と呼ばれていて、スーパーの商品の値段が上がる「物価高(インフレ)」の時でも価値が下がりにくい性質があるんだ。ドルなどの通貨の代わりにもなるから、「株が暴落しても、金を持っていれば安心」と考える人が増えて、投資のバリエーションが広がっているんです。

20代から始める「老後を見据えた」賢い分散術

驚くことに、20代の若い世代ほど「守り」を意識しているんだ。

例えば、愛媛県の20代女性は、老後のために特定の米国株指数ではなく、より範囲の広い「オルカン」を選んでいるよ。東京都の20代女性も、今年から金への投資を増やしたんだ。彼女たちが不安に思っているのは、今の「円安」や「物価の上昇」です。

「将来、自分のお金の価値が減ってしまうかもしれない」という不安を解消するために、特定の国に依存しない投資が、今の時代の新常識(スタンダード)になりつつあるんだね。

まとめと未来への問いかけ

これからの投資は、どこか一つの国が勝つのを当てる「ギャンブル」ではなくて、リスクを賢く分けて「自分のお金を守りながら育てる」時代なんだ。

米国株、全世界株、そして金。選べる選択肢はたくさんあるけれど、大切なのは「偏りすぎないこと」です。

君なら、自分のお金を守るために、どんな風に世界へ分散してみたいかな?ちゅい!

専門家としての一言(司法書士・1級FPの視点)

資産形成において、特定の資産に集中させない「分散投資」は、将来の相続対策の観点からも極めて重要です。例えば、米国株だけに資産が偏っていると、いざ相続が発生した際に市場が暴落していた場合、納税資金の確保に困る「キャッシュ・クランチ(資金不足)」を招くリスクがあります。全世界株式や金に分散し、資産全体の安定性と流動性を高めておくことは、次世代へ円滑に資産を承継するための賢明な戦略と言えるでしょう。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。