こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

パートタイムで働く皆さん、「103万円の壁」や、新しい「178万円の壁」を意識して、年末にシフトを調整していませんか?「この壁を越えたら税金で損をしてしまう…」と考えて、働く時間をセーブしている方も多いかもしれません。

でも、もし所得税がかかる本当の年収ラインが、あなたが思っているよりもずっと高い「約211万円」だとしたら…?

この記事では、多くの方が誤解しているかもしれない「年収の壁」の真実と、実は「働き控え」をしなくても済む、意外な税金の仕組みについて、3つの驚くべき事実を基に解説していきます。

——————————————————————————–

3つの驚くべき事実

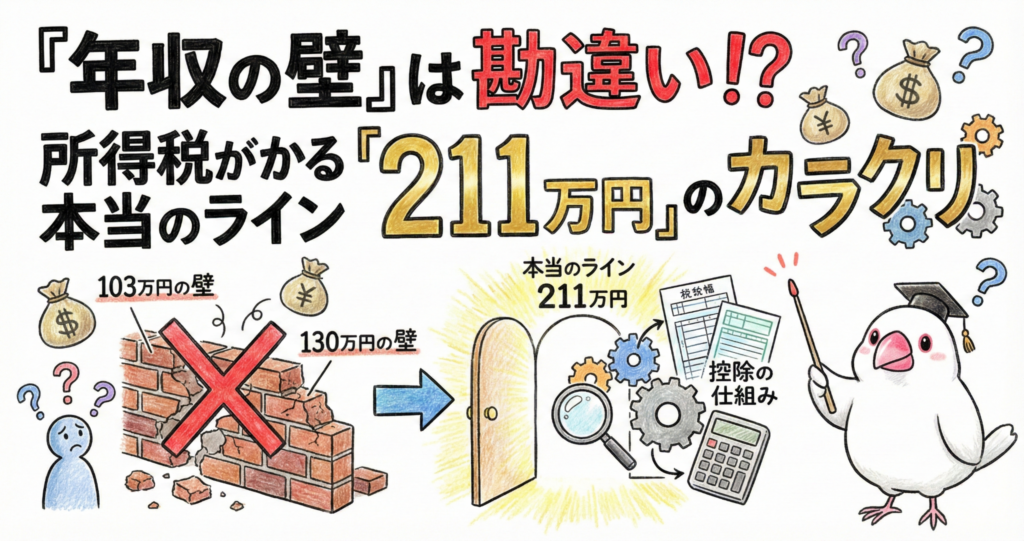

1. 衝撃の事実!所得税の壁、本当は「約211万円」だった

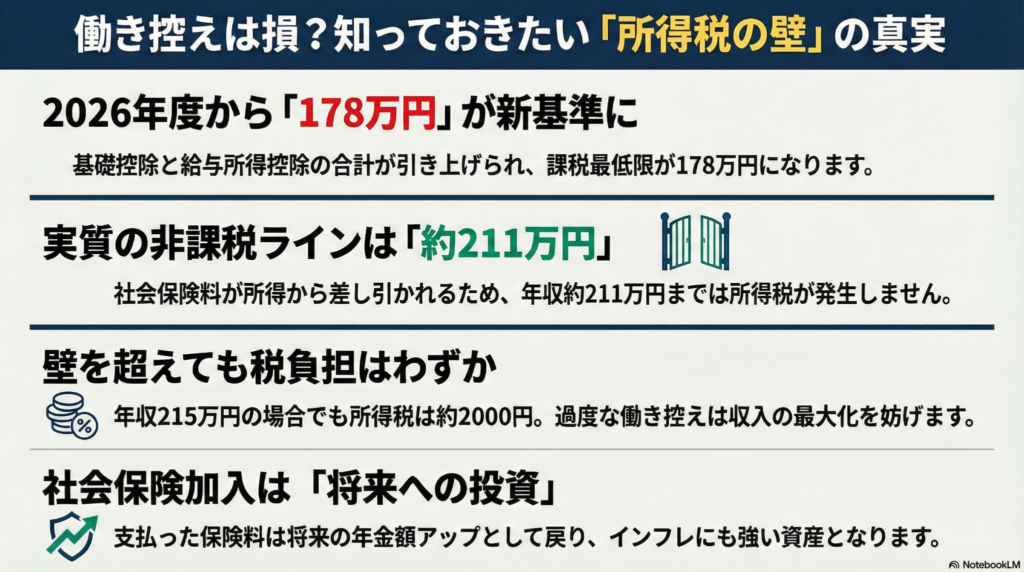

2026年度から、所得税がかからない年収ラインが178万円に引き上げられることが決まりました。しかし、実はこの「178万円」という数字が、所得税がかかり始める最終的なラインではありません。

そのカラクリは**「社会保険料控除」**にあります。

年収が一定額を超えると社会保険に加入し、保険料を支払うことになります。この支払った社会保険料の全額が、所得から控除(差し引くこと)できるのです。つまり、課税対象となる所得がその分だけ減るため、実際に所得税がかかり始める年収は、178万円よりも高くなります。

社会保険労務士の池田直子氏による試算では、厚生年金や健康保険に加入する一般的な41歳女性のケースで、年収約211万円以内であれば所得税は発生しないという結果が出ています。もしあなたが「178万円」を基準に考えているなら、所得税非課税で働ける水準を2割ほど見誤っていることになります。

数字をついばんで、具体的に見てみましょう(ちゅん!)

- 時給1400円で週25時間勤務

- 年収:約183万円

- 自己負担分の社会保険料:約28万円

この場合、年収183万円に対し、社会保険料控除や基礎控除などを合わせた控除額は合計206万円となり年収を上回るため、課税所得はゼロ、つまり所得税はかかりません。

2. 壁を越えても怖くない。実は税金の負担は驚くほど小さい

「それでも、壁を越えたら一気に税金が増えて損をするのでは?」と不安に思うかもしれません。しかし、その心配はほとんど不要です。

日本の所得税は**「累進課税」**という仕組みを採用しています。これは、収入が増えた分すべてに高い税率がかかるのではなく、基準を超えた部分にだけ、段階的に税率が適用されるというものです。

例えば、年収が約215万円になった場合を考えてみましょう。この場合、課税される所得は約4万円となり、所得税は年間でたったの**「約2000円」**です。

月々200円にも満たない税負担のために、年間で数万円から数十万円の収入アップの機会を逃すのは、非常にもったいない選択と言えるでしょう。

社会保険労務士の佐藤麻衣子氏も、次のように指摘しています。

年収の壁に惑わされず、キャリア形成に動くなど積極的に収入を増やしていく働き方をしたほうがいい

3. 払うだけじゃない!社会保険料は未来の自分への「堅実な投資」

毎月の給与から天引きされる社会保険料を、単なる「コスト」や「負担」だと感じていませんか?実は、これは将来の自分に返ってくる**「堅実な投資」**と考えることができます。

特に、支払った厚生年金保険料は、将来受け取る「老齢厚生年金」の額に直接反映されます。

先ほどの池田氏の試算ケースでは、年間約28万円の社会保険料を支払うことになります。この社会保険料は、将来の年金だけでなく、病気や怪我に備える健康保険料も含まれています。ここではその投資的側面に注目し、年金のリターンを見ていきましょう。

このケースで支払う厚生年金保険料は約16万円ですが、これを支払うことで将来の年金額が年間で約9000円増える計算になります。

もし65歳から平均余命(24年間)にわたってこの年金を受け取ると、総額は約22万円になります。これは、その年に支払った**社会保険料総額(約28万円)**に対し、その約8割を取り戻せる計算になります。

さらに、公的年金は物価の状況が反映される仕組みになっています。池田氏が指摘するように、「インフレ下では受給額はさらに増える可能性がある」ため、投資としての価値はさらに高まるかもしれません。

——————————————————————————–

結論:働き方を考え直すきっかけ

ぶん吉が、皆さんの働き方の巣を、もっと心地よくするためのヒントをお届けしました。今回解説した3つのポイントをまとめます。

- 本当の所得税の壁は「約211万円」。「社会保険料控除」があるため、178万円で働き控えをする必要はない。

- 壁を越えても税金の負担はごくわずか。年収215万円でも所得税は年間約2000円程度。

- 社会保険料は将来への投資。支払った分は、将来の年金として自分に返ってくる。

これまで「年収の壁」を意識して働き方をセーブしてきた方も、この事実を知ることで、考え方が変わったのではないでしょうか。

働き控えという選択から一歩踏み出し、ご自身のキャリアや将来の安心のために、積極的に収入を増やしていく働き方を検討してみてはいかがでしょうか。

この事実を知った今、あなたはご自身の働き方をどのように見直しますか?

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。