未分類

物価高とスマホで増える「借金のわな」?多重債務者が久しぶりに増えている理由

物価高とスマホでの借りやすさが重なり、カードローンを複数持つ多重債務者が急増中。 今後は金利が上がり返済しても元本が減らないリスクがあるため、安易な借金は禁物ですよ。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

普段は皆さんの大切な資産を引き継ぐお手伝いをしているボクですが、最近は物価が上がって生活が苦しくなり、借金に悩む方の声が届くことも増えていて、とっても心配なんです。実は今、生活費を補うために複数の場所からお金を借りてしまう人が、ものすごい勢いで増えているんですよ。

今回は、なぜ借金のわなにはまってしまう人が増えているのか、その背景と未来のリスクについて、わかりやすくお話ししていきますね。

久しぶりに増加した多重債務の実態

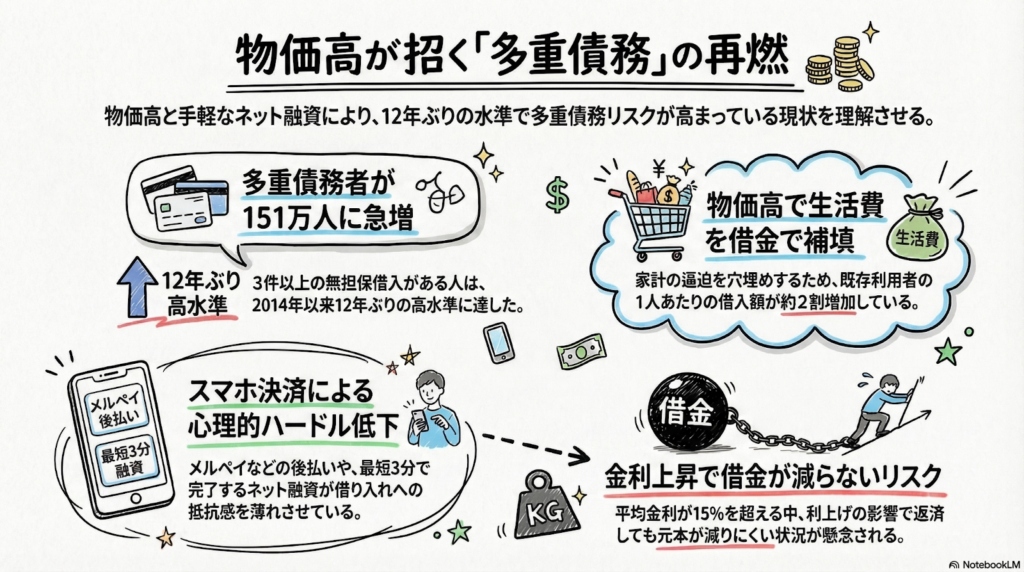

今の日本で、借金を抱える人の状況が深刻なものになっています。日本信用情報機構(JICC)の最新データによると、2026年1月末の時点で、貸金業者から無担保・無保証で3件以上の借り入れがある「多重債務者」は151万人に達しました。これは実に長期間にわたって減少していた傾向が、再び増え始めてしまったことを示しています。

かつて日本では、消費者金融による過剰な貸し付けが原因で、多くの方が自己破産に追い込まれる悲しい社会問題が起きました。その反省から、年収の3分の1を超える借り入れを制限する「総量規制」というブレーキが導入され、借金をする人は減っていたんです。でも、そのブレーキをすり抜けるように、再び危機が忍び寄っています。かつての苦い経験を繰り返さないよう、今、改めて強い警戒が必要な時期に来ているのです。

生活費を補うためのカードローン

借金が増えている最大の理由は、止まらない物価の高騰です。家計が圧迫され、どうしても足りなくなった日々の食費や光熱費を穴埋めするために、カードローンに頼る人が増えています。

クレジットカード大手のクレディセゾンのデータを見ると、1人あたりの借入額は2023年度の約63万円から、2025年4〜9月期には約74万円へと、2割近くも増加しました。新しく借りる人だけではなく、すでに借りている人がさらに追加で借りざるを得ないほど、生活が苦しくなっている現状が見えてきます。

東京情報大学の堂下浩教授は、今の状況をこのように指摘しています。

「今までは3社からの借り入れでよかったところを5社に増やすなど、自転車操業で資金を借り入れて耐え忍ぼうとする人が増えている」

「自転車操業」とは、倒れないように必死でペダルを漕ぎ続けているけれど、実際には目的地である「借金ゼロ」には一歩も近づいていない状態のこと。まさに、借金を返すために別の場所から借りるという、綱渡りのような毎日を送る人が増えているのです。

スマホで短時間で借りられる手軽さの影

もう一つの原因は、お金を借りることへの心理的なハードルが極端に低くなったことです。以前は店舗の窓口へ行く必要がありましたが、今はスマホ一つで完結します。

例えば「メルペイ」のようなスマホ決済サービスの融資残高は、2025年12月時点で前年より41%も増えています。また「プロミス」のように、ネット経由なら最短でカップラーメンができるくらいの短時間でお金が手に入るサービスもあります。

この利便性が、かつては「借金は怖い」とためらっていた層まで動かしてしまいました。アコムの社長が「お金を借りることに消極的だった人の蓋が開いた」と話すように、特に女性や若年層が手軽さに惹かれて利用し始めているのです。でも、その手軽さこそが、多重債務という深い沼への入り口になっています。

これからの金利上昇という大きな壁

そして今、最も恐ろしい変化が起きています。それは「金利の上昇」です。

日銀がマイナス金利を解除した影響で、借金の利息負担は確実に増えています。消費者金融による無担保貸し付けの平均金利は、2025年12月末時点で「15.45%」となっています。これは、2024年4月末からわずか一年足らずで0.18ポイントも上昇しているんです。

もしここからさらに金利が上がれば、毎月一生懸命にお金を返しても、そのほとんどが利息の支払いに消えてしまい、いつまで経っても「元本(借りた大元のお金)」が減らないという悪夢のような状態になりかねません。返済が終わらないから、また生活費のために追加で借りてしまう……。そんな終わりのない悪循環(ちゅいヨ!)に陥るリスクが、今まで以上に高まっているのです。

よくある疑問

質問:なぜ最近、急に多重債務者が増えているのですか?

回答:止まらない物価高で生活費が足りなくなっていることと、スマホを使って誰でも数分で簡単にお金が借りられるようになったことが、主な原因と考えられます。

質問:金利が上がると、具体的にどう困るのですか?

回答:毎月の返済額のうち、利息として引かれる分が多くなります。そのため、いくら支払っても元の借金が減りにくくなり、完済までの期間がどんどん長くなってしまうのが大きな問題です。

まとめ:未来に向けたぶん吉のメッセージ

借金は、目の前のピンチを救ってくれる魔法の杖のように見えるかもしれません。でも、安易に手を出すと、将来の自分から自由を奪い、長く苦しめる結果になってしまいます。

スマホでいつでもどこでも借りられる今の時代だからこそ、指先一つでボタンを押す前に、もう一度だけ立ち止まって考えてみてください。「今、本当にその借り入れが必要ですか?」「他に生活を立て直す方法はありませんか?」

あなたの将来を守れるのは、今のあなたの冷静な判断だけなんです。

専門家としての助言

多重債務の問題は、借入先が複数に増えてしまうと、利息の負担が雪だるま式に膨らみ、自力での解決が非常に困難になります。もし返済のために別の業者から借りようと考えているのであれば、それはすでに危険信号です。手遅れになる前に、司法書士などの専門家や消費生活センターへ相談することをお勧めします。早い段階で家計管理を見直し、適切な法的整理やアドバイスを受けることが、生活を根本から立て直すための最善策です。一人で悩まず、まずは一歩踏み出してください。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

東京23区の単身向け家賃が20カ月連続で過去最高を更新し、上昇が止まりません。

物件不足で入居者が長く住み続けるため、内見せずに即決するほど競争が激化しています。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近、東京で新しく一人暮らしを始めようとしている方から、「家賃が高すぎて、住めるお部屋が見つからないよ」という切実な悩みを聞くことが増えました。実は今、東京の賃貸(ちんたい)マーケットでは、これまでにないほど大変な事態が起きているんだ。今日はその裏側を、ぼくがわかりやすく整理して伝えるね。

今の東京で一人暮らしを始めるのが大変な理由

東京23区で理想の部屋を探すのは、今や「無理難題(むりなんだい)」に近くなっているのかもしれないね。

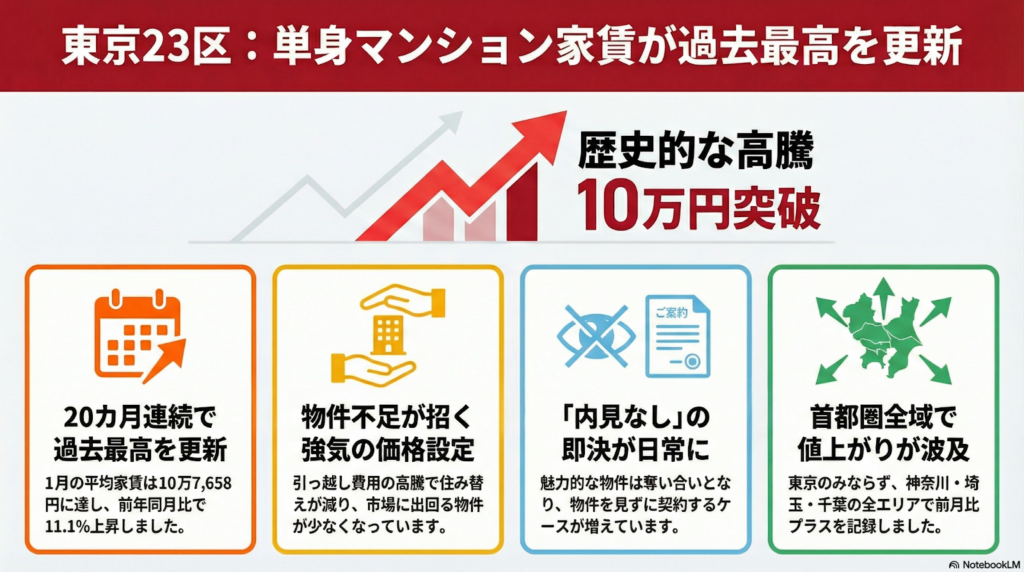

不動産(ふどうさん)の情報を調べているアットホームの調査によると、2024年1月の東京23区で、一人暮らし向け(広さが30平方メートル以下)のマンションの平均家賃は、なんと10万7658円になったんだ。ワンルームのような小さなお部屋の平均が10万円を軽々と超えているなんて、とても衝撃的だよね。

もっと驚くべきなのは、前の年の同じ月と比べると、家賃が「11.1%」も上がっていることなんだ。さらに、この家賃の値上がりは1カ月や2カ月の話じゃない。なんと20カ月もの間、ずっと「これまでの最高記録」を塗り替え続けているんだよ。今この瞬間も、東京の家賃は上がり続けているんだ、ちゅい!

一度住んだら離れられない?物件不足の意外な原因

どうしてこんなに家賃が上がり続けているんだろう。その大きな原因は、貸し出される「お部屋の数」が圧倒的に足りないことにあるんだ。

最近は、引っ越し業者さんにお願いする費用などの「引っ越しにかかるお金」がとても高くなっているんだ。そのため、「今の部屋のままでいいや」と考えて、同じ場所に長く住み続ける人が増えているんだね。

新しい人が入るためには、前の住人が出ていかなければならないけれど、みんなが動かないからお部屋が空かない。これを「回転率(かいてんりつ)が悪い」と言うんだよ。

お部屋を借りたい人はたくさんいるのに、貸し出されるお部屋がとても少ない。この「ほしい人が多いのに、物が足りない」というアンバランスな状態が、お部屋の価値を高めて、家賃をどんどん押し上げているんだね。

内見せずに契約?スピード勝負の過酷な現状

お部屋の数が足りないから、お部屋探しはもはや「早い者勝ちの奪い合い」のような状態だよ。

家賃の動きを分析している研究チームのリーダー、アットホームラボの磐前淳子(いわまえ・じゅんこ)さんは、今の状況を次のように教えてくれているよ。

「借り手が物件を選ぶためにかける時間が短くなっている」

魅力的なお部屋が出ると、すぐに他の人に取られてしまうから、じっくり悩んでいる暇はないんだ。中には、実際にお部屋の中を自分の目で確かめる「内見(ないけん)」を一度もしないで、インターネットの写真だけで契約(けいやく)を決めてしまう人までいるというから驚きだよね。

お部屋を貸す側(オーナーさん)からすれば、お値段を高くしてもすぐに借りる人が見つかるから、強気の価格をつけやすいんだ。これを「売り手市場(うりてしじょう)」と言うけれど、借りる側にとっては、まさに戦場のような厳しい環境なんだよ。

値上がりの波は東京以外にも広がっている

この家賃の値上がりは、東京23区だけの特別な話じゃないんだ。今回の調査では、対象となった全国13のエリアすべてで、前の月よりも家賃が上がっていることがわかったよ。

東京の近くにある県でも、一人暮らし向けの平均家賃はこんな数字になっているんだ。

- 神奈川県:76,595円

- 埼玉県:68,960円

- 千葉県:72,793円

東京よりは安く見えるけれど、どの地域でも家賃の負担は確実に重くなっているんだね。どこに住んでも、毎月のお金のやりくりが大変になっているのが今の日本の現状なんだ、ちゅい。

よくある疑問(FAQ)

Q:発表されている家賃には、管理費なども含まれているの?

A:そうなんだ。今回お話しした平均家賃には、毎月のお家賃だけじゃなく、共益費(きょうえきひ)や管理費といった、毎月かならずセットで支払うお金も含まれているよ。

Q:いつまでこの値上がりは続くの?

A:20カ月も続けて最高記録を更新している今の勢いを見ると、これからも家賃は上がっていく傾向(けいこう)にあると考えられるよ。お部屋不足がすぐに解消されるのは難しいから、急に家賃が下がることは考えにくい状況なんだ。

まとめとこれからの暮らしについて

今の東京の賃貸マーケットを一言でまとめると、「高く、厳しく、早い」状態だよ。家賃は上がり続け、お部屋の数は足りず、良い物件は一瞬で誰かのものになってしまう。

家賃は一度契約すると、毎月かならずお財布から出ていく大きな「固定費(こていひ)」になるんだ。もし今、あなたが引っ越しを考えているとしたら、家賃の安さ、お部屋の広さ、それとも学校や仕事場への近さ、何を一番ゆずれない条件にして決断するかな?

専門家としての一言(司法書士・1級FPの視点)

家賃は生活設計において最も金額の大きい固定費です。一度上昇した相場で契約を結ぶと、将来の貯蓄や資産形成に長期間にわたって影響を及ぼします。現在の過熱した市場環境では、迅速な意思決定が求められますが、それと同時に、毎月の収支を圧迫しすぎない範囲で物件を選ぶという冷静な判断が、これまで以上に重要になっています。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

円安の正体と私たちの暮らしへの影響:もはや「安全な通貨」ではない現実

常識は崩壊。円はもはや「安全通貨」ではなく、選ばれない通貨へ変わりました。日本の実質金利がマイナスのため、円安が止まりにくい構造的な問題が続いています。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近、スーパーに行くとパンや油の値段が上がっていて驚きますよね。実はその背景には、私たちの使っている「日本円」の価値が世界的にどんどん下がっているという深刻な問題があるんです。

かつては世界で何かトラブルが起きると「とりあえず安全な円を買っておこう」と言われるほど、円は信頼されていました。しかし今、その信頼が揺らいでいます。なぜ円が「弱く」なってしまったのか、そして私たちの生活にどう影響するのか。経済の仕組みを中学生でもわかる言葉で解説するちゅいヨ!

円はもはや「安全な通貨」ではなくなった

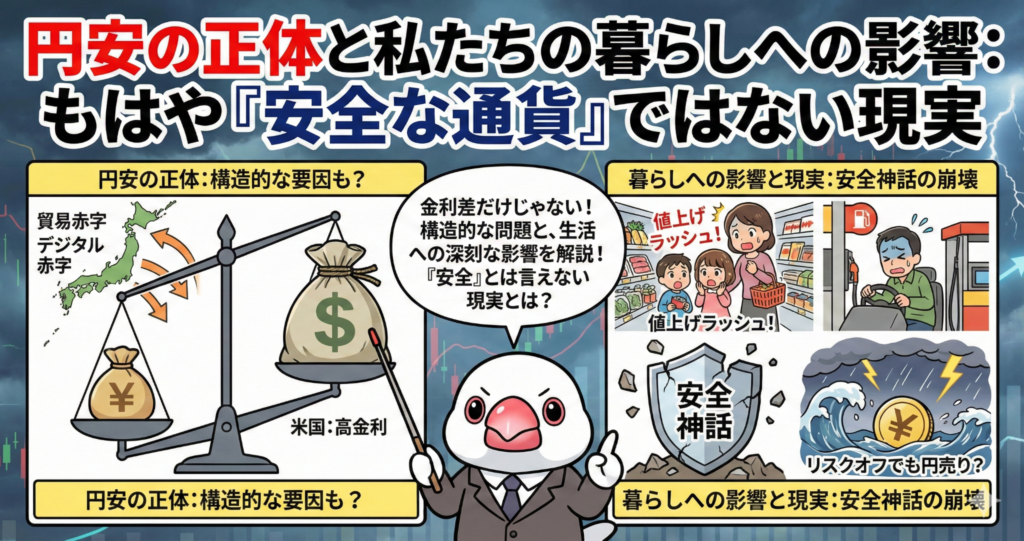

為替のプロである佐々木融氏は、「円高に転換する絵は描けない」と鋭く分析しています。専門家から見れば、今の円安は単なるブームではなく、もっと深い理由があるようです。

- 今の円安は、日本の生産性と通貨の価値が見合っていない「実力不足」を映し出している。

- 日本の財政や金融政策を考えると、かつてのようにリスク時に選ばれる「安全通貨」としての看板はもう通用しない。

- 円安が進むのは、日本の経済力が低下しているという厳しい現実が、円という鏡にハッキリと投影されているから。

つまり、世界の人たちが「日本円を持っていても将来が不安だ」と判断し始めているということなのです。

私たちの身近なお店も悲鳴を上げている(企業の苦境)

この「弱い円」の影響は、私たちがよく利用する有名企業を直撃しています。

例えば、イタリアンレストランのサイゼリヤ。2025年9〜11月期には過去最高の利益を出しましたが、松谷社長は強い危機感を持っています。また、作業服大手のワークマンの飯塚取締役も、急激な円安で輸入コストが跳ね上がり「もう振り回されたくない」とこぼしています。

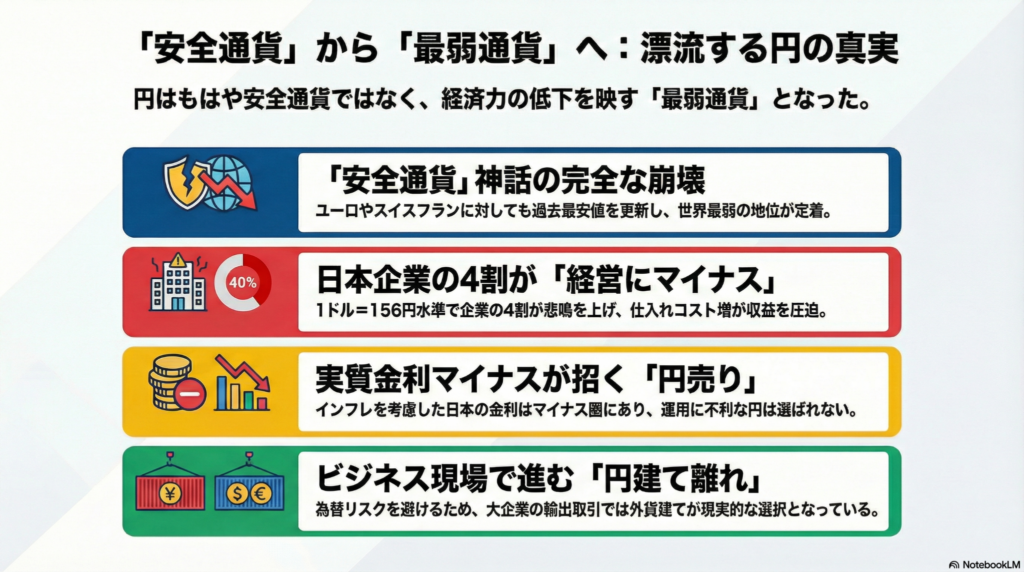

東京商工リサーチが約6100社に行った調査でも、約4割の企業が今の為替水準は「経営にマイナスだ」と答えており、特に中小企業の収益を圧迫しています。

「1ドル=160円は異常。この異常さがどこまでになるのかはわからない」(サイゼリヤ・松谷秀治社長)

世界で見ると円は「最弱」レベル?

驚くべきことに、円安は対ドルだけではありません。他の主要な通貨に対しても円の価値はボロボロです。

- 1999年に導入されたユーロに対しても、2025年1月に史上最安値を記録した。

- 信頼の高いスイスフランに対しても、過去最安値を更新し続けている。

- ビジネス界では「円離れ」が進んでおり、佐藤清隆教授によれば、大企業にとって円建てでの輸出取引はもはや現実的ではなく、外貨建てを余儀なくされている。

ちなみに佐藤教授は、現在でも円建て取引が主流なのは「一般機械セクター」くらいという極めて限定的な状況だとも指摘しています。世界の中で、円の存在感は確実に薄れています。

なぜ円安が続くのか?(金利のカラクリ)

なぜこれほどまでに円が売られるのでしょうか。それは「金利(お金のレンタル料)」の差が大きすぎるからです。

「実質金利(金利から物価の上昇分を引いたもの)」で比べると、お金の流れがよくわかります。

- アメリカ:実質金利は約1%のプラス。預けておけば価値が増える。

- 日本:実質金利はマイナス1%を超える低水準。預けていても物価高に負けて価値が減る。

これを皆さんの「お小遣い」で例えると、こうなります。 「預けると100円が101円に増える貯金箱」と、「預けると100円が99円に減ってしまう貯金箱」。どちらにお金を預けたいですか?当然、増える方ですよね。世界中の投資家も同じで、損をしやすい円を売って、得をしやすい外貨を買っているのです。

よくある疑問(FAQ)

ここでは皆さんの疑問に、ぶん吉が答えます。

質問1:円安になると、私たちの生活はどう変わるの?

回答:日本は食べ物やエネルギーの多くを海外から買っています。円の価値が下がると、これらを輸入するコストが上がってしまいます。その結果、ガソリン代、電気代、身近な食品が値上げされ、家計が苦しくなるんだ。

質問2:日本が金利を上げれば、すぐに円高になるの?

回答:日銀も追加の利上げを検討していますが、それでも円安を押し戻す力はまだ弱いのが現状です。単に金利を上げるだけでなく、日本経済そのものが魅力的になって、世界から「投資したい」と思われる国にならないと、なかなか円高には戻りにくいんだだちゅい!

まとめと未来への問いかけ

今から約40年前、世界がドル高是正で協力した「プラザ合意」の時代から振り返ると、円の価値は2011年の1ドル=75円台というピーク時からおよそ半分にまで落ち込んでしまいました。

財布の中にある1万円札の数字は変わりませんが、世界から見たその「価値」は、気づかないうちに目減りしています。「日本円だけ持っていれば一生安心」という時代は終わったのかもしれません。この変化の中で、私たちはどのように自分の資産や生活を守るべきか。今、お金の価値を真剣に学び直すチャンスが来ているのではないでしょうか。

専門家としての一言(司法書士・1級FPの視点)

通貨価値の変動は、将来の資産形成や相続の計画に大きな影響を及ぼします。司法書士・FPの視点から言えば、特に注意すべきは「現金での相続」です。円安が進む中で円資産のみを保有し続けていると、次世代に引き継ぐ財産の実質的な価値が、今想定しているよりも低くなってしまうリスクがあります。

これからの時代は、特定の通貨に依存しすぎないバランスの取れた資産の持ち方を検討することが大切です。預貯金だけでなく、外貨資産や現物資産を組み合わせるなど、広い視野を持って準備を始めることが、大切な家族へ確実に価値ある財産を引き継ぐための戦略となります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。